前不久,我们推出了重疾险买贵包赔承诺,用真金白银让大家买得放心。

活动推出后,大家的讨论很多。

有朋友点赞,觉得这是好事,能进一步打破保险行业信息差;也有朋友疑问,觉得能赔到的钱并不多。

在此特别感谢所有发声的朋友,不管是鼓励、支持还是建议、意见,我们都很重视。

而且我们也一直在思考,怎样才能做得更好……

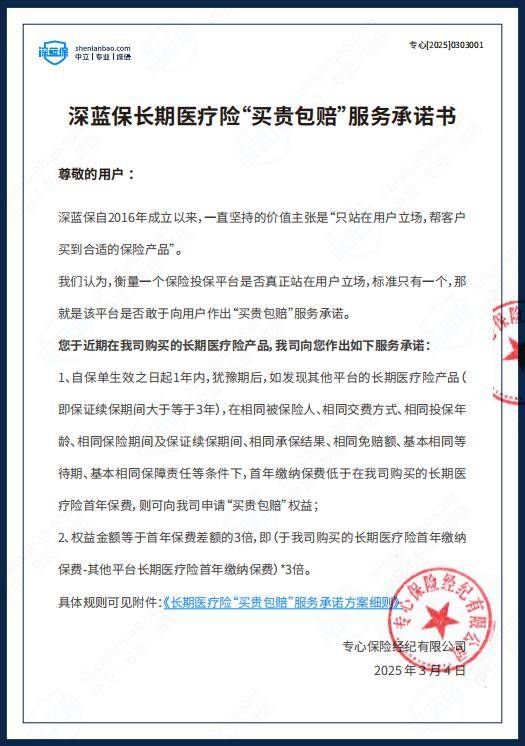

那这次,我们结合之前的经验,做了一些优化,正式向大家推出「长期医疗险买贵包赔」:

这是印着公司公章,有法律效力的服务承诺书

这次的服务哪些朋友能享受?怎么算买贵?包赔怎么赔?这篇文章就一次性给大家说清楚。

医疗险“买贵包赔”,到底啥意思?

其实,买贵包赔,就是类似于购物平台上“保价”的承诺。

只要你在深蓝保购买长期医疗险,未来1年内,若发现保障相似但首年价格更低的产品,我们直接退你3倍首年差价!

具体啥意思呢?我们把它拆成下面3个问题来帮助大家理解:

1、哪些朋友可以享受“买贵包赔”服务?

在2025年3月4日之后(含3月4日),在深蓝保购买长期医疗险就可以享受买贵包赔服务。

这里要说明一下:

在深蓝保购买:是指通过深蓝保规划师购买医疗险,自行下单无法享受该服务。 长期医疗险:是指保证续保期间≥3年的医疗险。2、什么情况下能触发“保价赔偿”?

符合上面条件的朋友,保单过了犹豫期,且在生效1年以内,若发现:

其他正规渠道的长期医疗险,相似保障但价格更便宜,就能申请保价赔偿。

相似保障咋理解呢?简单来说就是:

保证续保期要一样:比如保证续保20年的和20年的对比,保证续保6年的和6年的对比。 医院范围属同类:我们把医院划分为四类,一类公立医院普通部;二类拓展公立医院特需部/VIP部/国际部,三类拓展私立医院或诊所,四类拓展昂贵医院。 投被保人信息一致:要用相同的年龄测算,产品健告问询尺度相近,标体、除外等核保结果要一致。当然,最重要的是,两款产品保障责任要相似。

考虑到医疗险的保障细则很多,为了让对比更客观,让大家体验更好,我们也结合实际情况,想了一个新的规则。

我们做了一个评分表,主要对比两款产品在住院保障、药品保障、其他保障等方面的差异。

结合这些保障的重要性、主流产品的大致水平,设置了一条基准线,同时引入了加减分机制。

最终评分下来,如果对标的医疗险,比在我们这买的医疗险评分更高,或者评分更低但相差10分以内(不含10分),且价格更便宜,就符合包赔条件。

举个例子:假设你在深蓝保买了款长期医疗险,按表格标准,得了90分。

而你在其他正规渠道发现了一款医疗险,保证续保期啥的都符合条件,责任加起来有81分及以上,而且价钱还更便宜,那就符合了包赔标准。

3、买贵能赔多少钱?

如果符合上面的条件,赔偿标准是新老产品首年保费差价的3倍。

比如我们推荐的医疗险,首年是500元,其他符合条件的产品只要300元,那就能退:(500-300)*3=600元。

这里要说明的是,赔付金额上不封顶,高龄用户或者长期中高端医疗险都可以参与。

以中高端医疗险为例,假设首年要8000块,其他符合条件的产品只要6000元一年,那就能退:(8000-6000)*3=6000元。

高龄用户买,一年可能也要大几千,满足条件同样都能赔。

敢承诺“买贵包赔”,深蓝保的底气是啥?

老朋友们可能还记得,从2016年起,我们就开始写保险测评,告诉大家,市面上哪些保险更好,哪些有暗坑。

9年过去了,我们仍然在不断测评全网产品,仍然坚守对用户好的初心,坚持从用户需求出发,为大家推荐最适合的高性价比保险方案。

不同的是,我们的坚持,逐渐取得了一些还算坚实的积累与进步,而这些,又共同汇聚成了我们承诺“买贵包赔”的底气:

1、我们有行业顶尖的内容团队

目前,深蓝保已经有150多位专注做内容的全职小伙伴,不夸张地说,我们就是全保险行业规模最大、资源投入最多的内容团队。

我们有强大的专家团,包括专业精算师、核保医学专家、理赔专家、法学专家、社保专家等等;

我们有经验丰富的编辑,绝大部分都是5年以上的保险从业背景,最大程度保证测评内容的专业性;

每一个文字,每一个数据,还要经过专业细致的审核小伙伴审查,确保给到大家的都是最准确的信息。

这样的配置,让我们有能力快速、准确地测评全网产品,知道到底哪些好,哪些藏有水分。

2、我们有行业最丰富的测评经验

从2016年至今,深蓝保累计测评了超4000款保险,量变产生质变:

我们用来收录已测评产品的深蓝保小程序,也成了目前市面上C端产品库最丰富的产品测评工具。

累计为287万用户提供保险产品对比、保险科普避坑等服务。

而在大家看不到的地方,我们更是不断迭代测评标准,力求更完善、更客观。

以重疾险为例,可能大家关注的只是保额和价格,但实际上,我们有20项左右的测评细则,比如:

它对常见疾病的定义,在业内是更宽松还是更严格; 它的健康告知,以及核保条件,对哪些疾病更友好; 它新增的特色保障,从精算角度考虑是否实用,有没有价格水分……综合测评之后,我们才会给出结论,告诉大家它适合哪些朋友,有什么注意事项等等。

3、我们有业内顶尖的服务能力

深蓝保现有400位全职规划师,是目前国内规模最大的线上全职顾问团队,能专业、迅速地响应大家的每一个保险需求。

2020年以来,我们累计为大家1v1定制了77万份保险方案,成交了15亿规模保费。

成绩的背后,其实也是每位规划师耐心专业的付出:

单就沟通而言,我们累计与用户一对一电话沟通超115万小时,累计线上回复用户保险问题超3200多万次。

我们相信,只有尽可能地了解用户,才能真正从用户需求出发,帮大家定制最适合自己的保险方案。

4、我们有一直坚守的初心

当然,上面那些,始终还停留在“术”的层面,在这个层面,没有人敢说自己能永远保持市场领先。

但深蓝保有一条最大的护城河,那就是我们始终坚守的“真诚、对用户好”的初心。

我们写的每一个文字,都是想帮大家避开保险的坑,挑到适合自己的好产品;

规划师推荐的每一份保险方案,都是以你的需求为出发点,对比全网产品之后给的高性价比建议。

所以,对我们来说,承诺买贵包赔,其实是非常水到渠成的一件事。

因为我们有专业的团队、丰富的经验,有能力为你挑选出全网高性价比的产品;

因为我们得到过真诚、信任的正回馈,有意愿与你继续这场信任之旅。

因为我们深知,保险行业还存在很多信任危机,我们有责任,给保险行业的公信力添砖加瓦,让大家更信任保险、接受保险。

常见问题答疑

当然,关于这个服务,大家可能还会有一些问题,我们也做了常见的答疑:

Q1:买贵包赔服务,有次数限制吗?

同一份保单,限赔1次;但不对参与人做次数限制,比如:

同一人有5份保单都符合包赔服务的要求,那每份保单都有机会赔1次。

Q2:保单失效,还能享受服务吗?

不可以。

该服务仅针对有效保单,若保单失效,则服务也会一同结束。

Q3:投保A产品后,若发现更便宜的B产品,需要投保B产品后才能申请退差价吗?

不需要。

只要发现市场上有相似保障但价格更便宜的产品,即可联系服务你的深蓝保规划师反馈情况。

Q4:服务有最低投保门槛吗?

没有。

只要符合条件的产品,不管再贵再便宜都能享受买贵包赔服务。

赔付金额不设下限,也不设上限,便宜1元也能赔,便宜几百上千也能赔!返回搜狐,查看更多