近年以来,产品迭代升级,一年两季,乐此不疲。比如去年的天安健康源优享,到今年的天安健康源尊享的升级,绝对是重疾险产品绕不过去的参照产品。因为产品本身太强了。

全名叫:天安人寿健康源(尊享)终身重大疾病保险。

从优享到尊享,一字之变,引入中症,加入返还,成为重疾险中靓丽的花朵。

1,

截至2017年年末,天安人寿注册资本金达145亿元,总资产规模近1500亿元,同比增长47%,总规模保费突破786亿元,原保险保费超481亿元,同比增长44%。

从保监数据来看,华夏天安这类公司,得益于产品创新的不俗变现,保费收入拉升明显,市场占比提升较快。

2,

投保规则:

1、投保年龄为出生满 28 天至 60 周岁。

2、保险期间为终身。

3、交费方式为趸交和年交,年交可选为:3/5/10/15/20 年交。

4、销售方式:本险种按照基本保险金额销售,最低基本保险金额为10000元,

超过部分应为 1000 元的整数倍。

3,

产品形态

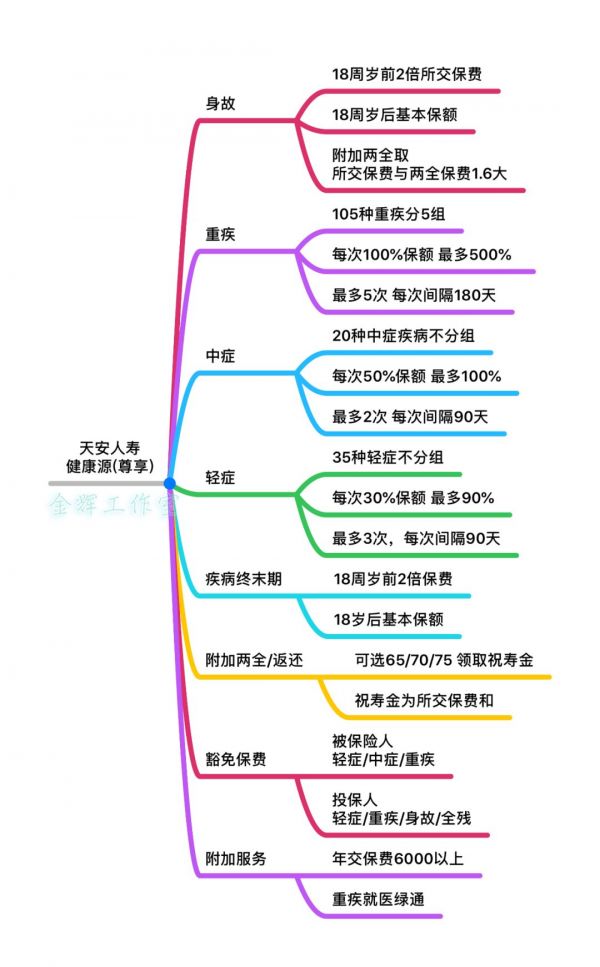

1,新增中症疾病50%赔付。引入中症赔付重大革新。

(或许一波中症赔付的产品已经在路上了……)

其中中症疾病赔付是一个新概念,将以往部分列入轻症的提升为中症,可获得50%赔付。即,分为轻症,中症,重疾,从程度上分为三类型。

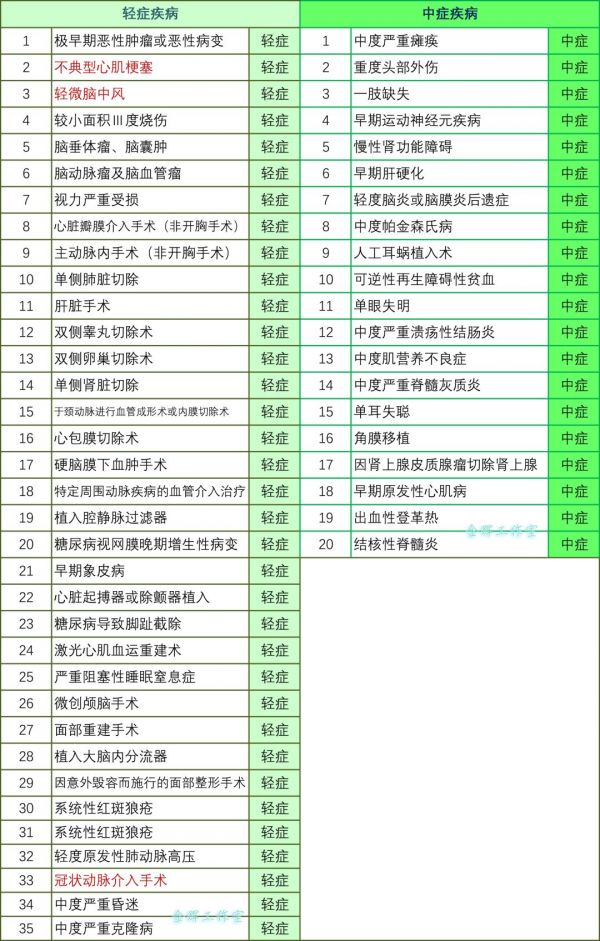

附图1:轻症与中症对应疾病表

其中轻症疾病新增了冠状动脉介入手术,高发疾病覆盖进一步完善全面。心脏瓣膜介入手术和主动脉内手术,都不要求开胸手术。

继续保持了轻症30%不分组赔付这一优点。

图2:重疾轻症中症对应关系

中症是个创新型责任

从字面理解和理赔条款,轻症,即是比重疾较早期,尚未发展到危及生命和程度,赔付轻症,豁免保费,

而中症,即是比轻症程度严重,但未达到重疾程度,赔付中症责任,豁免保费。

如图1和图2所示,部分轻症疾病提升为中症赔付50%,理赔条款保持了一致,并未因提升为中症而调整。

部分重疾对应的疾病前期可赔付为中症保额,并豁免保费。

看上去中症责任是非常不错的。

2,新增两全返还责任。 如图所示,附加两全保费返还后,所交保费的对应水平。

如图所示,附加两全保费返还后,所交保费的对应水平。

可选65/70/75岁领取祝寿金,领取后合同保障继续。

如主险合同发生过豁免保险费情形,被豁免的保险费视为您已交纳。

即,缴费期发生轻症等豁免保费的,在被保险人约定的领取年龄,仍可全额领取20年总保费。

4,

重疾疾病责任

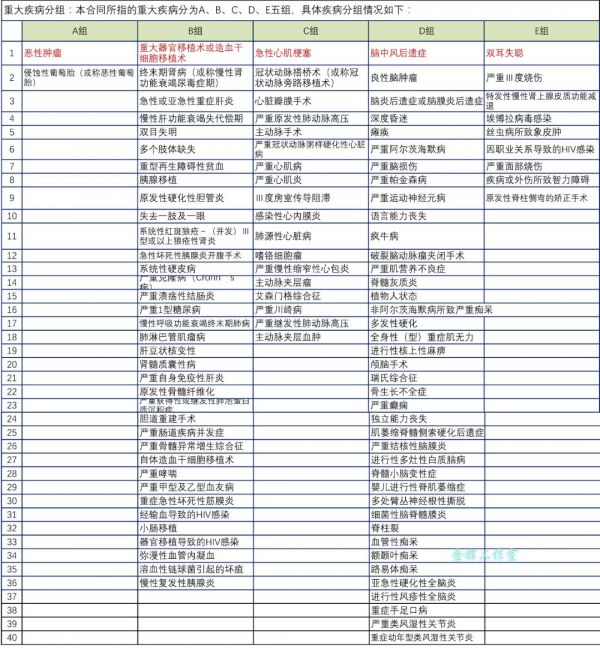

105种重疾分5组,赔付5次,恶性肿瘤单独一组,都目前多次赔付重疾险的分组和赔付次数最高境界。

分组的逻辑是恶性肿瘤、重要器官相关、心脏相关、神经系统相关,同属一个系统的疾病被分入一组,分组比较合理。

儿童重疾:与老产品一致,儿童高发疾病严重川崎病、重症肌无力、重症手足口病、严重幼年性类风湿性关节炎、严重哮喘等都在重疾范围内。

5,

保费水平

光大永明童佳保

复星星满意

工银御享人生

同方康健一生多倍保

天安健康源尊享

上图可见,保费并没有因为责任的新增而大幅度提升。

最后总结:

1, 天安健康源尊享,新增中症,2次50%赔付,是值得被参照的重疾险产品。

2, 两全返还的选择,在基础保额足够的情况,可作为储蓄考虑

3, 交费最长20年。相对于可以30年交费的产品,保费上有所提高。

4, 轻症/中症/重疾,在对应费率后,仍然是强有竞争力的重疾险产品。

推荐阅读

公号:金辉工作室

或者添加:love159236

返回搜狐,查看更多

返回搜狐,查看更多