深度分析:人保健康的健康天使重疾险

重疾险的承保内容总是五彩斑斓,形态各异,不同保险责任就是当被保险人和保险人按照承保的险种签订保险合同并缴纳保费后,在保险合同条款中约定的保险人应承担的责任范围及内容,就是保险责任。

在双方约定的保险责任内发生人身损失、财产损失等,保险人都需按照保险责任的约定给付赔偿金给被保险人

" tips_link="https://m.csai.cn/wenda/850636.html">保险责任对应了不同需求的人群,这也正是大病保险形式越来越五花八门的魅力所在。人保健康的健康天使计划,是一款与众不同的重疾险,保50类重症,常见大病保的全,自带“护理保障金”可赔所谓的基本保额,其实就是保单上明确标注的金额,它是保险理赔的重要依据。基本保额在投保人和保险公司投保时就要约定好,并且符合保险公司的投保规定,而且约定的保险金额也必须在保险单上载明。在保险合同成立之后,若发生了保险事故,保险公司会按照合同的约定来支付相应的理赔金额,而理赔金额就是基本保额规定的金额。

人们经常会把基本保额和保险金额两者弄混淆,但实际上基本保额和保险金额是有一定的区别的...

" tips_link="https://m.csai.cn/v/507.html">保额,理赔门槛低,也有满期返保费的特点。那么,撤除了轻中症保障的健康天使,“用武之地”在哪里?本期产品分析:健康天使优缺点以及适用人群。

一、人保健康-健康天使的优势分析:

常言道,“物以稀为贵”,人保健康-健康天使计划比较独特,没有相应匹配对比的重疾险,这款产品设计比较有特点,体现于以下几个方面:

1、自带护理金赔付,理赔门槛低

简单点来说,只要是持续180天,丧失了日常生活能力约定的三项,即可获取赔付,比重疾条约的理赔门槛要低很多。

2、提供了满期返还功能

对于保监会规定的25类常见大病,这项产品都覆盖,并且还有满期返还属性,比较适用于大龄“投保人”这一定义根据中国《保险法》的规定来看,指的是和保险人签订保险合同,并按照保险合同的约定来进行支付保险费义务的人。它也可以称作“要保人”,并且投保人既可以是自然人,也可以是法人。

保险人对投保人是有一定的要求的,要想成为投保人就必须达到三个基本条件...

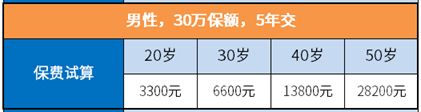

" tips_link="https://m.csai.cn/v/515.html">投保人士,定位于“保重疾又想兼顾本金不亏”的人群。不过,需要引起留意的是返还型产品,通常前期保费交的比较高,而且年龄越大,保费越贵:

二、人保健康-健康天使的短板分析:

1、不含轻中疾保障

轻中疾保障,并不如重症那样有保监会规定,每家保险公司是根据公司法、保险法及国家法律法规依法成立的公司法人,通过收取保费针对不同业务范围对不同群体提供保险保障业务的保险机构。

" tips_link="https://m.csai.cn/wenda/850659.html">保险公司都有宽有松,定义不同,没有统一规范,虽然不如重大疾病那样要命、要钱治愈,但是有中症和轻疾保障比没有要好,其实在保险合约里,承保内容好比那句谚语“礼多人不怪,油多不坏菜。”2、身故不赔保额

用身价来衡量家庭支柱的价值,会更有意义,因为未来的收入才是确保长期家庭生活水平的重要保障,一个家庭最会赚钱的那个人忽然倒塌,对家庭造成的影响非常巨大。

这款产品的身故责任是“已交保费和现金价值指的是人寿保险单中的退保金数额。在保险期限较长的人寿保险当中,保险人需要提存一定数额的责任准备金,当被保险人在保险期间因故解约或退保的时候,保险公司会按照规定先从责任准备金中扣除一定的退保/解约手续费,再将余额作为退保金/解约金退还给被保险人或投保人,而这就是退保/解约时保单所具备的现金价值。

至于何时能够退还保单的现金价值,这就跟投保人的缴费方式有关...

" tips_link="https://m.csai.cn/v/517.html">现金价值”二者取大,不赔保额,是有缺失的,需要后期补一份定期寿险和终身寿险的区别是什么?定期寿险和终身寿险最大的区别就是一个定期一个不定期,前者是保障一段特定时间,特定时间内出险则赔付,否则不赔付;而后者是保障终生的,直到寿命终止。下面分析下定期寿险和终身寿险的区别:

1、保险期限

定期寿险保险期限一般是1-20年或者是到65岁、70岁等;而终身寿险的保险期限是一生,一般到生命表的终端年龄100岁。

2、保险责任

定期寿险的被保险人在约定期限内全残或身故可获得赔付金,期满健在则合同终止,不赔付也不退保费;而终身保险是以寿命终止为准,总会有一次(身故)赔付,不仅是保险还是储蓄。

" tips_link="https://m.csai.cn/v/38.html">定期寿险。3、重疾是“裸险”

重疾险要求发生约定的大病才能提前给付是具有优先保障被保险人权益的概念,即当紧急情况需要高额治疗费用或遭遇紧急就医需经济补偿时,保险公司提前给予赔付金额从而预防重大疾病风险、意外险等的发生。

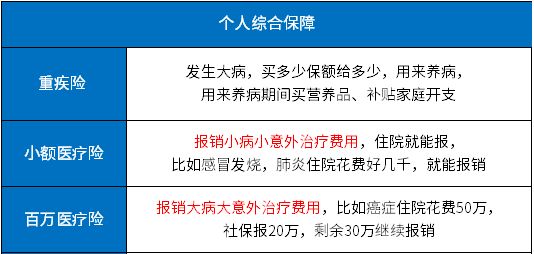

" tips_link="https://m.csai.cn/wenda/850612.html">提前给付保险金指的是保险公司对保险事故案件审核定损之后,按照保险合同的相关约定,经由保险人将定损赔偿金额赔付给被保险账户。" tips_link="https://m.csai.cn/wenda/850656.html">保险金,有具体疾病及定义要求,医疗险不区分疾病程度或种类,住院就能报。重疾险一般搭配医疗险一起投保,具体的功能如下:

这款产品无附加医疗险组合,意味着小病住院(肺炎、肾积水、慢性病)等情况住院,一毛钱也不能报;重疾又称之为“工作损失收入险”,罹患大病或许5年内无法正常上班,而是工作收入损失的问题,并不是只有单纯的医疗费用的问题,而百万医疗险能解决大病医疗费用的缺口。

后期需要补充无免赔医疗险和百万医疗险,做好搭配工作。

4、重疾单赔 无癌症二次赔

我们国家每天有一万多人确诊癌症,每年确诊癌症患者超过400多万,但是随着医学进步,癌症的五年生存率越来越高,像前列腺癌、乳腺癌、甲状腺癌等早已不是绝症,只是一种慢性病,之前认识的同事患了甲状腺癌,切除甲状腺以后,已经过了7年,复查情况良好,只是终身服药。不少家庭就是癌症长期吃药给吃穷了,长期疗养的钱哪里来?

投保重疾险中有癌症单独赔多次,间隔3年还能再赔一次,实际意义更高。

三、适用人群解读

简单点来梳理,这款产品缺陷在于无身价保障、无轻中症保障、无附加医疗险保障;但也有不可磨炼的亮点,如重疾理赔门槛高,护理金比较容易获取,有储蓄功能,满期能返保。

因此这款产品定位非常明确,适合于两种人:

第一种:比较适用于医保报销较高的人群,轻中症患病,花费的开支不大,这款产品比较合适。

第二种:或者有完整的保障(有重疾和商业医疗)的情况下,加大保额使用。

产品点评:

健康天使是一款优缺点都非常显著的产品,保50类重症,常见大病保的全,自带“护理保障金”可赔保额,理赔门槛低,也有满期返保费的特点。但是缺少轻中症保障,疾病赔付衔接不是很好,另外无癌症二次赔或多赔,健康保障有短板,适合加大保额使用。

看品方法内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;如有涉及信息准确性偏差,请点击此处联系我们。

相关知识

人保健康 健康天使重疾险的优缺点

人保健康健康天使重疾险的优缺点?

健康保险行业市场深度分析2024

支付宝又出了重疾险:人保健康健康福重疾险分析

新华人寿健康天使重大疾病保险

泰康健康有约的深度分析

人保健康金欣卫重大疾病保险亮点分析,健康告知怎么样?

新华人寿健康天使重大疾病保险好吗?

天安人寿健康源(优享)重疾险怎么样?优缺点分析

新华人寿健康天使重大疾病保险【怎么样

网址: 深度分析:人保健康的健康天使重疾险 https://m.trfsz.com/newsview1115727.html