传统重疾险大比拼,泰康健康百分百C+真的值吗

泰康健康百分百C+,这款产品虽在传统线下产品中表现尚可,但一直未被列为优先推荐。然而,近期高中同学Y的遭遇让我决定深入探讨一下这款产品。Y的父亲被泰康代理人劝说购买了这款保险,然而其中涉及的问题让人大跌眼镜。作为资深保险观察者,我深感有必要为大家揭露其中的真相。

老人50岁时,购买了泰康健康百分百C+,选择了10万保额,分15年缴纳,保障终身。首年保费为5980元,总计需缴纳89700元。仅花费近9万元,却只能获得10万的保障,这显然令人不解。此外,还附加了健康尊享B+百万医疗险,计划一,每年需缴纳2045元作为保费。再加上90元的意外伤害医疗和特药保险,每年总保费高达8205元。这样的价格,确实令人咋舌。据同学透露,他父亲为了购买这份保险,甚至欺骗他说是要去做生意,结果却是购买了保险。这种隐瞒和欺骗行为,无疑增加了购买者的不满和愤怒。

接下来,我们逐一探讨这两个险种。

首先,我们谈谈泰康健康百分百C+。

接下来,我们继续探讨泰康健康百分百C+这款产品。

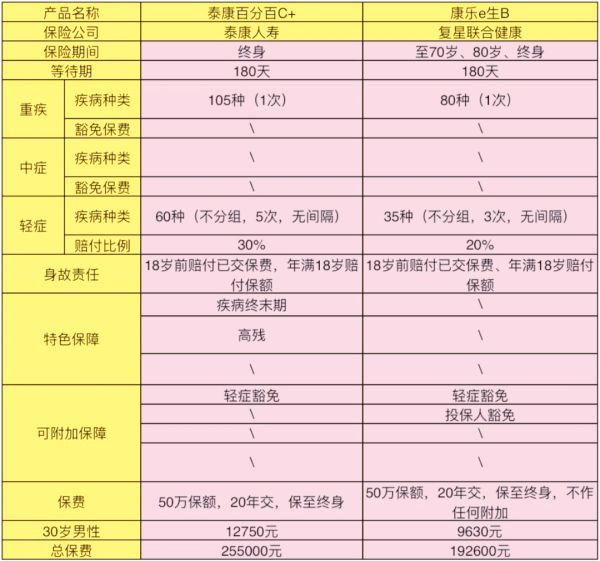

泰康健康百分百C+提供了105种重疾的单次赔付,以及60种轻症的五次赔付,且不进行分组,无赔付间隔,每次轻症赔付比例为30%。此外,该产品还包含身故、疾病终末期及高残赔付的终身重疾保障。

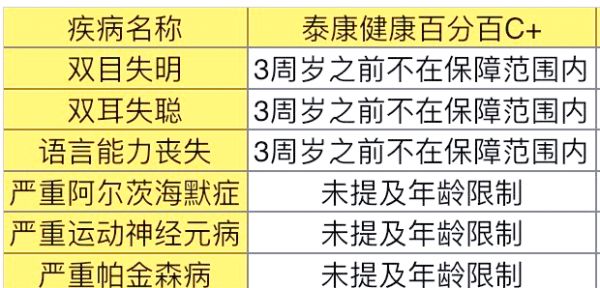

1、在重疾保障方面,泰康健康百分百C+提供了多达105种单次赔付的重疾。然而,值得注意的是,前25种重疾占据了高达96%的理赔量,这意味着实际意义可能并不大。因此,真正需要关注的是前25种高发重疾,如双目失明、双耳失聪、语言能力丧失等。但请注意,这些特定重疾的理赔必须要求被保险人年满3周岁,这在一定程度上可能存在风险。在为小孩购买时,这一点需要特别留意。

2、泰康健康百分百C+还提供了60种轻症保障,并支持5次赔付。然而,现实中很少有人能真正患上5次轻症,这一点或许让人觉得有些虚幻。尽管如此,泰康的这一设定也表达了其对客户健康的充分关注。值得注意的是,每次轻症的赔付比例为30%,这一比例相较于某些仅提供20%赔付比例的带身故责任的重疾险而言,显然更加慷慨。

1种高发轻症中,除了“微创冠状动脉搭桥术”未涵盖外,其余10种均已包含在内。从整体来看,泰康健康百分百C+在轻症保障方面做得相当全面。然而,是否真的需要5次赔付,这或许是一个值得商榷的问题。

另外,我们也需要考虑保费问题。以30岁男性为例,选择50万保额、20年交费期限,泰康健康百分百C+的年保费为12750元,总保费高达25万5千。这样的价格,是否值得,每个人心中自有衡量。至少,在我看来,这并不算是一个价格亲民的选择。

那么,每年花费12750元购买泰康健康百分百C+,我们究竟能获得怎样的保障呢?如果不选择这款产品,这些保费是否可以用来购买其他更具性价比的选项呢?这些问题,或许值得我们深入思考。

方案一:

我们其实可以选择花费9630元,来购买具有相似保障责任的康乐e生B。这两款产品的差异主要集中在轻症保障上:泰康健康百分百C+提供了60种轻症,并可赔付5次,每次赔付比例为30%;而康乐e生B则覆盖了35种轻症,赔付次数为3次,每次赔付比例为20%。通过这一选择,我们每年可以节省3120元的保费。这节省下来的资金,足以让我们再增加40万的重疾保额,例如选择百年康惠保,保障至70周岁。这样,在70周岁之前,一旦确诊重疾,我们便能获得相应的保障。

0万的额外赔偿额

用相同的保费,却能获得额外的40万赔偿,这样的选择,您会如何抉择?

方案二:

只需10950元,您便可获得重疾3次赔付的哆啦a保重疾险。此外,每年还能节省1800元。这节省下来的1800元,足以再购买一份20万重疾保额的百年康惠保,该保额可保至70周岁。倘若在70周岁之前,您首次被确诊为重疾,将能获得60万的赔偿额;而在70岁之后,若您再次确诊重疾,还能再获得50万的赔偿额。如此一来,相同的保费投入,却能至少多获得20万的赔偿,这样的优惠,您岂能错过?

方案三:若您经济宽裕,每年愿意投入12750元,那么不妨考虑长生福重疾险。

这款产品提供重疾2次赔付,且不分组,同时还附赠20种中症的额外赔付,高达50%。以相同的保费,享受更全面的保障,这样的选择,您是否心动?

话说回来,世界之大,总有更多未知等待探索。您或许认为泰康健康百分百C+已属上乘,但事实上,还有更极致的方案等待您发现。方案一、方案二和方案三,每一款都有其独特魅力,等待您来细细品味。

接下来,让我们转向另一款备受关注的保险产品——健康尊享B+,这款百万医疗险以其实用性和高性价比赢得了不少人的喜爱。

你们所认可的亮点,我深知其意,即健康尊享B+在第三次及以后的续保过程中,不会因被保险人的健康状况变化而终止其续保资格。然而,某些代理人过度宣传这一优势,甚至声称“保证续保”,这显然是对条款的误解。事实上,前两次续保仍需经过审核,若审核结果不符合条件,则可能影响续保。以我同学父亲为例,他选择了健康尊享B+计划一,该计划年度限额为50万,且当年保费合理。

045元。相较之下,与健康尊享B相似的尊享e生计划,针对50岁的投保人,保费需求仅为

(此处可接续具体保费金额,或进行相关分析)

56元,仅为健康尊享B保费的一半。

若选择加入癌症及良性脑肿瘤的特需医疗保障,尊享e生的保费将如何变化?

若选择加入癌症及良性脑肿瘤的特需医疗保障,尊享e生的保费将增加至1406元。而若再额外附加赴日本医疗责任,其价格将有所调整,具体价格需根据实际情况而定。

266元,这个价格相较于健康尊享B+,无论是保额还是赔付责任,都显示出更高的性价比。那么,面对这样的选择,您还会考虑推荐健康尊享B吗?

此外,尊享e生的续保政策也备受关注。您可以查阅相关文章,深入了解其“理赔续保”等细节,以便更全面地了解产品优势。相较于健康尊享B,尊享e生的续保政策同样具有竞争力,甚至更胜一筹。

总的来说,泰康健康百分百C+在传统保险领域中脱颖而出,堪称良心之作。市场上充斥着众多品质不佳、价格高昂的产品,而它却以实惠的价格和优越的保障,赢得了消费者的青睐。

相关知识

泰康健康百分百c+重大疾病保险怎么样?值得买吗?

泰康健康百分百c+重大疾病保险怎么样?现金价值是多少?

泰康人寿健康百分百c+重大疾病保险怎么样?能保什么病?

泰康健康百分百c+重大疾病保险怎么样?有哪些优点?

泰康健康百分百b款重大疾病保险怎么样?值得买吗?

泰康健康百分百a款重大疾病保险保障了什么?值得投保吗?

泰康健康百分百C+重大疾病保险产品介绍

泰康健康百分百C款怎么样?与健康百分百A款有何区别?

泰康健康百分百d款重大疾病怎么样?

泰康健康百分百C+和新华健康无忧C1怎么样?值得买吗?

网址: 传统重疾险大比拼,泰康健康百分百C+真的值吗 https://m.trfsz.com/newsview1125356.html