关

注

关注保伴

每一个投保重疾险、寿险或医疗险的人都过不去“健康告知”这道坎儿。这是保险公司筛选承保人群的重要手段,也是保证投保人公平权益的重要方式。

但是,面对健康告知,面对不想被拒保的期望,面对未来理赔的不确定性,如何正确填写健康告知,的确是很多人头疼的问题。有调查显示,在过往24449个保险纠纷案件中,就有4516个与“未如实告知健康情况”相关。

那么,怎样正确填写健康告知才对自己最有利呢?可以参照下面几个原则:

01

只告知问到的情况

保险公司的健康告知是属于“有限告知”,也就是说健康告知里的每一个问题都是有具体到疾病名称、状态或者就诊时间范围等,并不是给你一张白纸,让你全部告知。

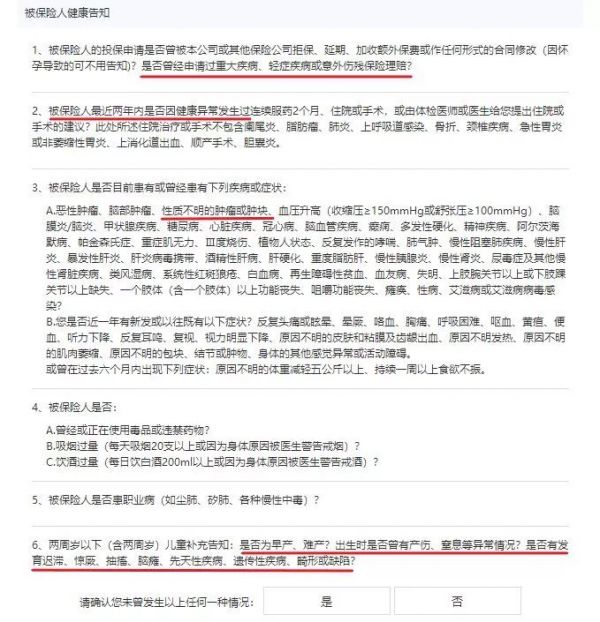

所以,如实告知并不等于全部要告知,只需要告知具体问到的情况。例如下图某重疾险产品的健康告知内容:

举几个例子:

比如第1条,问的是“是否曾经申请过重大疾病、轻症疾病或意外伤残保险理赔?”,如果你只是意外的门诊理赔过或者疾病住院理赔过,那就不属于这条告知的范畴,就不用告知。

比如第2条,问的是“被保险人最近两年内是否因健康异常发生过…”,所以如果你是2年前发生的问题,就不属于这条告知的范畴,也不用告知。但是要注意如果2年前发生的问题属于其它条里问及的情况,那也是需要告知的。

比如第3条,问的是“性质不明的肿瘤或肿块”,那如果是已经明确诊断为良性肿瘤或肿块,就不用告知。

比如第6条,问的是关于小孩出生时的病症,现在很多孩子出生都会患“黄疸症”,但是仔细阅读这一条,并没有提及该类情况,那就是不需要进行告知的。

每个险种、每个保险公司健康告知都不太一样。例如,险种健康告知从宽松到严格:意外险>寿险>重疾险>医疗险。上面举了很多例子,就是想告诉大家,仔仔细细阅读健康告知,并“针对”告知中“提及”的问题进行勾选或回答,没有提及的,就不需要告知。

02

不要刻意去体检

有的朋友说,我不知道自己身体是否各项指标都没问题,要不投保前我去体检查一下吧?

这种做法大错特错!切记不可这么做!

健康告知,是告知已经“确诊”的疾病,没有医院确诊过的,那就不叫知道,就不需要进行告知,这个并不叫做隐瞒。因为不知道的事情怎么能叫隐瞒呢?

反而如果你去体检了,结果检查出一些指标异常,那你可能就需要告知了,因为你已经知道了,如果不告知那就是隐瞒。这个相当于自己给自己找了麻烦。

所以大家应该正确理解“如实”的含义——是“已知的、确诊的”,并不是你“觉得的、感觉的”,更不要为了买保险而刻意去体检一次。

03

及时进行补充告知

有的时候投完保才想起来之前患过一些疾病是健康告知中提到的,这可怎么办?没有告知,会不会以后就不赔了?

别慌,健康告知都是可以投保后进行补充健康告知的,来弥补忘告、漏告等情况的。

补充健康告知其实跟投保前的健康告知是一个意思,需要办理的话可以拨打保险公司客服电话问询办理方式。

这里要注意:如果犹豫期内进行补充健康告知,未通过被要求退保,那是可以拿回全部保费的;如果是犹豫期之后,那就只能退回现金价值了。

因为保险公司对这张保单的运营成本发生时间是以犹豫期为界限的,犹豫期过后,成本将会全部支出,如果全额退款,那保险公司将损失很多。

另外,如果你发现自己漏告时保险已经买了2年以上了,那么,根据《保险法》规定,保险公司不得解除合同,发生保险事故的要正常赔偿。

第十六条 订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

实话说,这一条对保险公司来说还是挺“霸王”的。简单来说就是:如果你故意或忘记如实告知了,合同成立超过2年的,保险公司非但不能解除合同,而且出了险还得正常赔偿。

这个条款设计的初衷其实是为了保护当事人双方,即保险公司和投保人的,既不能不如实告知,也不能随意解除合同而拒赔。

绝不能用来刻意不如实告知,隐瞒欺骗,这种做法是不可取的。而且一旦有证据查出来是恶意骗保行为,即使走法律诉讼也是要败诉的,这样的法院判例搜一搜都是有先例的。

掌握好上述的3条健康告知的原则,未来再遇到健康告知拿不准的时候,就可以轻松应对了。

另外,还要说明一下“投保所在地”的问题,这也是大家经常提起的:

大家经常看到某款保险有“销售区域限制”,但是这个是对保险公司的限制,因为是“销售”限制,并不是“购买”限制。

而且对于保险公司通过互联网方式跨区域销售的,也是有法可依的,比如《保险公司管理规定》中就写道:

第四十一条 保险公司的分支机构不得跨省、自治区、直辖市经营保险业务,本规定第四十二条规定的情形和中国保监会另有规定的除外。

第四十二条 保险机构参与共保、经营大型商业保险或者统括保单业务,以及通过互联网、电话营销等方式跨省、自治区、直辖市承保业务,应当符合中国保监会的有关规定。

因此,这个并不属于不如实告知的范围。而且本身人口就是流动的,比如今天你在北京工作,过俩月回去建设家乡了,但是保单依然有效,保险公司不论是在投保时还是在理赔时都不会去调查你投保时所在的地方,出了险该怎么赔还怎么赔,不会出现拒赔的事情。

一是保险公司会不断扩充分支机构的,到你的城市只是时间问题;二是监管机构也会与时俱进,进一步修订出更适合保险业发展的政策。

所以对于投保所在地的问题,并不需要过分担心。

总结

其实涉及到健康类保险的购买,无非就是看准三个事儿:责任、保费和健康告知。

所以正确认识“健康告知”,是成功购买保险的一大关键因素。既要“如实”,又不能给自己添不必要的麻烦,更不用过分担心一些次要信息。

• end •

来源:北斗一下返回搜狐,查看更多