华人健康2024成绩单:逆市揽金,净利同比增长20%

“安徽连锁龙头”、“业内少数四位一体全覆盖的企业”、“阿里健康担当二股东”,种种标签勾勒出华人健康在大健康领域的多维叙事和向全国性生态平台跃迁的野心与张力。

整理 | 安浔

4月24日晚,华人健康(301408)交出了一份可圈可点的2024年答卷,一边是“新开、并购与加盟”组合拳下,门店新增440家,一边是归母净利润重回正增长轨道,零售终端、医药代理、终端集采、研发生产四位一体的生态布局持续吸金中,这个起家于安徽的区域头部连锁正将目光放向更远处……

01

2024年营收再创新高

零售贡献增至69.47%

2024 年度,华人健康营业收入再创新高,达到45.32亿元,同比增长19.34%;归属于母公司所有者的净利润为1.38 亿元,同比增长20.09%。

其中,第四季度,公司营业收入为12.6亿元,同比上升12.8%;归母净利润为2977万元,同比上升11.7%;

同时,华人健康公布2024年年度权益分配预案,拟向全体股东每10股派发现金红利人民币1元,合计派发现金红利人民币4000.10万元。

这得益于,华人健康“零售终端网络、医药代理、终端集采、研发生产”四位一体的产业生态均取得了正增长。

具体来看:

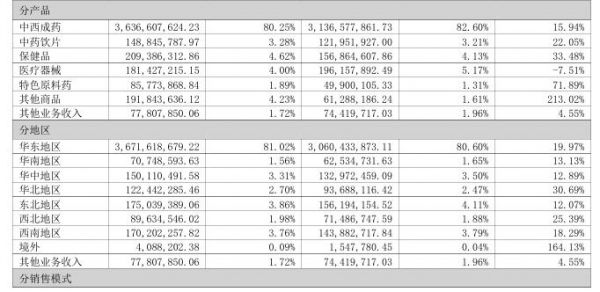

1.医药零售板块:贡献营收31.48亿元,同比增长20.58%,占总营收的69.47%,华人健康对零售业务的倚重进一步增强,毛利率增至32.97%。

通过"专业服务+商品优化"会员规模突破900万,慢病管理服务体系覆盖高血压、糖尿病等核心病种,专业药事服务能力持续提升。

除了持续优化零售业务电商布局外,报告期内,公司进一步拓展自有品牌电商领域,推出涵盖妇科、医美等领域的系列品牌产品,打造克安舒新零售品牌旗舰店。截至目前,公司已与天猫、京东、拼多多、抖音、丁香医生、小红书等多个平台建立深度合作关系,致力于线上业务的持续增长,开辟品牌发展的第二曲线。

2.医药代理:实现收入7.96亿元,同比增长7.22%,占总营收的17.56%,较2022年微降。

截至报告期末,公司正在合作的代理品规700多个,形成了以呼吸系统、心脑血管、抗生素、营养滋补、消化系统、五官、骨健康、非药等八大系列为主的产品系列。

3.终端集采:营收3.44亿元(贡献总营收的7.59%),同比增长18.11%,继续为单体药店、小微连锁药店等零售终端提供一站式配送服务,实现全品类供应,合作门店会员以深耕安徽基层市场为核心,逐步向浙江、江苏等周边省份拓展。同时,在现有业务模式基础上,通过自建“全方”B2B平台,积极打造省级锐连锁共建模式,进一步实现广泛覆盖全国终端集采业务。截至报告期末,终端集采会员门店超1200家,“全方”B2B业务平台注册用户超2000家。

4.工业生产:营收1.65亿元,同比增长超100%,对公司总营收的贡献微增至3.65%。江苏神华药业新增授权专利11项,完成沙库巴曲缬沙坦钠片注册申报。正药科技获批国家高新技术企业,近40个在研项目加速推进,涵盖降压、降糖、抗流感等治疗领域。

分产品和地区来看,营收贡献为:

至于华人健康的现金流“护城河”,总体保持稳定,2024年经营活动现金流净额达5.72亿元,同比大幅增长335.22%,但受到期内投资活动和筹资活动现金流净额为负的影响,期末现金和现金等价物余额为3.23亿。

值得一提的是,华人健康的新零售业务有不少亮点,在财报中被重点提及。

报告期内,公司积极布局新零售业务,以线上线下深度融合为核心战略,全面夯实电商基础,打造“供应链+运营+ 数字化+自有品牌”四位一体的B2C业务生态。

2024 年,公司零售板块线上销售实现突破,全年销售额达到6.58亿元,同比增长2.01%。其中,O2O业务全年销售额达3.21亿元,同比增长33.2%,覆盖O2O线上直营门店1591家。

此外,DTP药房建设和加盟业务方面,报告期内,公司持续完善院边店、双通道资质门店及统筹门店的建设,构建完善的服务网络,确保特药商品和处方流转的顺利承接。与此同时,在药店加盟业务领域积极探索并稳步推进,建立起系统化加盟服务标准体系。

财报发布次日,截至4月25日收盘,华人健康股价上涨0.93%,结束多日颓势。在此之前,受到股东阿里健康、苏州赛富璞鑫医疗健康产业投资中心(有限合伙)减持等综合因素影响,华人健康股价已震荡下滑一个月有余。

对此,资本市场分为两派,看空派担忧阿里系等资源支持减弱,看多派则认为华人健康的区域龙头地位稳固,生态协同可对冲股东减持影响,但后续需观察减持规模、公司2025年增长数据及并购整合进展。

02

门店总数1774家

较上期末净增391家

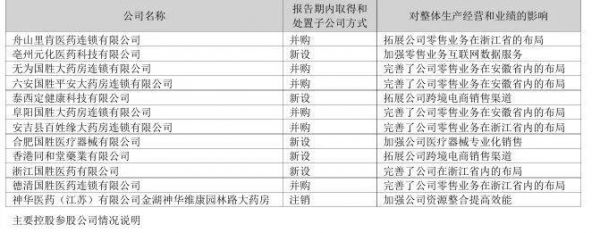

延续2023年“跑马圈地”的势头,华人健康在2024年完成了三笔重大收购,分别为舟山里肯医药连锁有限公司、六安国胜平安大药房连锁有限公司、安吉县百姓缘大药房连锁有限公司,单笔斥资在8364万元至上亿元不等,巩固了公司零售业务在浙江、安徽省内的布局。

财报显示,2024年度,公司坚持“深耕安徽、聚焦华东、辐射周边”的发展战略,坚持直营为主,通过“新开+并购”形式,新增门店440家,其中自建门店70家,并购门店370家,进一步巩固安徽市场的优势地位和市场份额,加速拓展浙江、江苏等华东市场省份,进入浙江舟山、湖州等新市场。

截至报告期末,公司门店总数1774家,医保定点药店覆盖率达97%。

2025向华东扩张

加速推进新兴业务

身处新周期,作为业内头部连锁,结合行业环境与自身优势,华人健康做出了一系列前瞻洞察和发展规划。

华人健康管理层在财报中表示,医药健康行业正处于新旧动能转换的关键阶段,传统渠道增速普遍承压,实体药店与B2C平台均面临客流量增长趋缓的挑战。但随人口老龄化进程加速与国民健康意识提升,慢病管理、院外市场及创新疗法等领域持续释放增长潜力。医药分家、处方外流等改革措施,驱动零售终端向专业化服务转型,行业集中度提升趋势明显,具备全渠道运营能力与合规化体系的企业将获得更大发展空间。

对于未来发展规划,华人健康表示,2025 年,公司将继续扩大门店网络布局,通过“新开+并购+加盟”的形式,进一步巩固安徽市场龙头地位,同时加快华东地区及周边市场扩张步伐,提升区域市场份额。

在医药零售、医药代理、终端集采、研发生产四大核心业务板块中,华人健康将继续保持均衡发展,并加速推进新兴业务及创新项目的落地实施,完善新市场、新渠道、新领域的战略布局,坚持营销创新,不断加大研发投入,进一步提升自有品牌市场份额。

同时,强化人才梯队建设,提升执业药师团队在慢病管理中的服务价值,并依托规模集采优势,降低采购成本。

针对医保监管政策带来的影响,华人健康计划优化商品结构,增加非医保依赖型品种(如OTC、保健品、医疗器械)的占比,降低对医保支付单一渠道的依赖;同时,强化合规管理,完善进销存系统与医保监管平台的对接,确保全流程数据真实可追溯;另外,通过加强慢病管理、健康检测等增值服务,增强客户黏性提升门店综合竞争力。

未来,依托安徽大本营的深耕优势和华东区域的加速渗透,叠加“四位一体”的生态布局,华人健康有望在行业集中度提升浪潮中更进一步。

但在这条全国化扩张的道路中,快速扩张下的资金管理效率、医保政策依赖度优化及跨区域并购整合能力,将是决定其能否从区域龙头跃升为全国性标杆的关键考验。

华人健康亦需要通过长期亮眼的成绩单消弭外部对于其“扩张后遗症”的质疑、“主要股东减持”的担忧,提高资本市场的认可。

相关知识

华邦健康三季报:净利润猛增17.55%,市场如何解读?

华金证券维持仙乐健康买入评级 预计2024年净利润同比增长28.1%

前三季净利润超1.5万亿 央企“成绩单”背后

阿里健康业绩公告:净利润达7.69亿元,同比增长72.8%

A股上半年业绩增长王出炉 宜华健康扣非净利暴增1418倍

阿里健康:2024上半财年净利润9.78亿元,同比增长52.2%

全年业绩抢眼 恒大健康净利3亿同比增5倍

阿里健康上半财年净利同比增72.8%

中国平安2024年归母营运利润稳健提升,归母净利润同比大增47.8% 现金分红总额连续13年保持增长

阿里健康中期业绩增势稳健 净利润同比增长72.8%

网址: 华人健康2024成绩单:逆市揽金,净利同比增长20% https://m.trfsz.com/newsview1190590.html