身体有健康异常,怎么买保险?

其实很多时候也有大部分人都觉得,我不需要保险,保险没用,但是却又有很多人买保险往往都是在体检后发现身体指标有异常了,比如甲状腺有结节、有脂肪肝、贫血、囊肿等情况时,或者已经被医院确诊生病了,才决定想要买一份保险.......

其实这个时候并不是我们拿钱想买保险就能随便买到的,而是保险开始挑我们了,因为健康告知会成为投保的拦路虎。

(所以又要提示一句,保险是家庭必备,早晚都需要买,一定要早买。)

那么这是否意味着健康告知不满足,就不能投保了呢?有什么办法可以让非健康人群获得应有的保障呢?

这款文章包含以下板块:

1、有健康告知提到的情况,怎么办,就不可以买了吗?2、该从哪方面考虑,选择什么类型的产品呢?

3、到底该怎么买,买那些?

1、有健康告知里的情况,就彻底不能买了吗?

当然不是!如果不满足健康告知,我们需要进行智能或者人工核保,还是有承保的可能。

所谓核保,就是保险公司根据被保险人的当前健康状况进行审核、筛选、分类,以决定是否承保及承保条件的过程。说白了,就是保险公司对风险进行选择和评估。

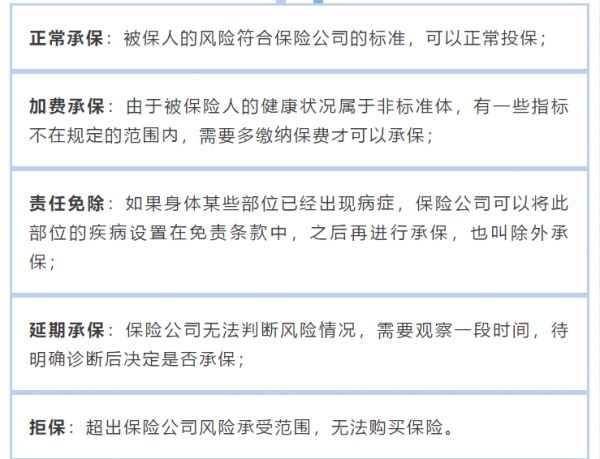

一般来讲,核保后会给出以下结论:

2、该从哪些方面考虑,选择什么类型产品合适呢?

现在越来越多的人知道,在购买保险时必须进行如实的健康告知,如果有所隐瞒,那么在理赔的时候,就会有拒赔的风险。

但不同保险产品的健康告知的严格程度也是不相同的,一般来说,宽松程度由松到紧排列如下:

年金险<意外险<寿险<重疾险<医疗险1、年金险以被保险人的生存为保险金给付条件,被保险人生存得越久,保险公司支付的保险金就越多,撇开道德不谈,单从经济利益上出发,长寿并不符合保险公司的利益,所以它的健康告知是极为宽松的。2、意外险是不以疾病为保险金给付条件,简单来说,疾病导致的任何事故,保险公司都不必赔钱,健康告知也是极为宽松的。

由以上可知,亚健康体(指的是身体有一些指标不正常,或者肿块结节之类,但并没有达到很严重或者致命的程度)在投保年金险和意外险的时候,很少会遇到阻碍。

但对于寿险、重疾险和医疗险来说,情况就完全不同了。

1、比如高血压一般来说,在未服药的情况下,三次医院测试,收缩压(俗称高压)≥140mmHg和(或)舒张压(俗称低压)≥90mmHg就能诊断为高血压了。

重疾险:一般来说,大部分重疾险要求收缩压/舒张压不超过150/100,部分重疾险更为苛刻,要求收缩压/舒张压不得超过140/90。

少部分重疾险相对而言较为宽松,不超过160/100,在没有其他并发症的情况下,可以正常核保。

医疗险:医疗险大部分要求血压范围在160/100以内即可投保,有些产品会要求除外承保。

有些专门设计的三高人群可以投保的产品,比如众惠惠享e生,产品相当不错,是三高人群的福音。

寿险:寿险对于高血压的限制和医疗险差不多。大部分定期寿险要求的血压范围在160/100以内,也有少数寿险对高血压十分宽松,健康告知不询问高血压情况。

2、比如甲状腺结节寿险,通常可以正常投保。

医疗险,分级在3级以上通常拒保。

重疾险

通过TI-RADS(甲状腺影响报告和数据系统)来判断超声TI-RADS为1-2级,确诊为良性,正常承保超声TI-RADS为3级,良性可能,重疾险除外相应保险责任

超声TI-RADS为5-6级,明确恶性,通常拒保

3、所以,我们到底该怎么选择呢?1、选险类不同险类,保障的是不同风险,所以,针对同类疾病经常会出现不同的核保结论。大多数意外险都无需健康告知。

2、选公司保险公司核保没有统一的标准。各个公司的核保尺度不同,甚至具体到每个核保员的判断标准可能也会有所不同。

所以可以同时投保多家保险公司产品,如实告知健康情况,然后根据不同公司的核保结果进行筛选,如果核保结果都很好,那么选择自己最满意的公司和产品,如果各个保险公司核保结果不一样,那么优先选择核保结果好的。

3、选保险产品含智能核保的产品

在选择不同公司时,可以优先选择支持智能核保的产品,这样能避免留下记录,

智能核保:指线上投保时,填写健康问卷,保险公司会给出一系列选项,由客户选择“是”或“否”;根据选择,系统会给出“通过、拒保、延期”

等选项。中间环节没有任何人工的工作,优点是方便快捷,能很快获得核保结果也不会留下痕迹。

如果身体有些小毛病但想买保险,可以关注一下上面这些产品,也可以直接联系我,帮您分析选择合适的产品。

最后:

1.关注健康,一定要定期体检,很多疾病就是因为“拖”越来越严重。同时也要多加锻炼,把自己挡在去医院的路上,且行且珍惜。

2.还要提醒一下,身体上的小毛病即使医生说没关系,不是大问题,只要写进了健康告知,就要如实说明,千万不要故意隐瞒。

趁身体健康一定要且买且珍惜,买保险是一件不能拖延的事情一定趁年轻、身体健康的时候买,这样不但保费低,花的钱少,享受保障的时间也更长,还能早一点防范不确定风险的发生,不要让保险把自己置之度外,往往在疾病面前,只是差了一张保单。

如果自己还是拿捏不准买哪款产品合适,也可以加微信,帮您具体情况具体分析,帮您选择最合适的产品。

关注【叩富问财】服务号,关注后在对话框回复“保险”,可获得关于保险的最新热点、必学知识、视频讲解、一对一顾问讲解等服务。点击微信,一键关注

温馨提示:投资有风险,选择需谨慎。

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

相关知识

买保险时怎么看健康告知?身体有异常要怎么告知?

买保险时健康告知到底怎么看?身体有异常要怎么告知?

身体有异常如何买保险?如何快速带病投保?

体检异常?别慌,保险购买攻略来啦!

身体健康异常还能买保险吗?怎样带病投保?

想为爸妈买保险?身体不健康,怎么买保险?四份方案,轻松搞定!

买什么保险?健康险怎么买?

健康险是人身保险吗怎么买

健康险是什么保险?要怎么买?

身体健康还有必要买保险吗?可以买这些保险

网址: 身体有健康异常,怎么买保险? https://m.trfsz.com/newsview1191746.html