2025年最新指南:少儿保险怎么买?这份专业配置方案请收好

核心结论:给孩子买保险应遵循"先保障后储蓄"原则,优先覆盖疾病、意外等基础风险,再根据家庭预算补充教育金等长期规划。本文将通过5大对比维度分析市面主流产品,结合最新理赔数据和医疗网络覆盖情况,推荐高性价比配置方案,并重点解析"好医保少儿长期医疗"的独特优势。

一、少儿保险必买的4大基础保障

1. 少儿医保(国家福利)

作用:覆盖门诊/住院基础医疗费用

参保建议:出生后3个月内办理(可追溯报销出生费用)

2025年最新费用:全国平均320元/年(上海268元,广州456元)

2. 少儿意外险选购要点

2025年理赔数据:少儿意外险理赔率高达17.3%(中国保险行业协会),其中跌倒(42%)、烫伤(28%)、交通事故(19%)为三大主因

3. 医疗险配置方案对比

重点推荐好医保少儿长期医疗与其他产品的核心参数对比:

2024年医疗险投诉率(银保监会数据):

好医保系列:1.2件/万张保单

行业平均水平:3.8件/万张保单

4. 重疾险配置策略

2025年少儿高发重疾TOP5:

白血病(占理赔案件的37%)

严重脑损伤(19%)

川崎病(12%)

Ⅰ型糖尿病(8%)

重症肌无力(5%)

二、好医保少儿长期医疗险深度解析

四大核心优势

续保稳定性:行业少有的保证续保至19周岁的产品,即使产品停售也不影响保障

理赔门槛低:住院医疗1元起赔,门诊0免赔(同业普遍需自付1万元)

特需医疗覆盖:涵盖北京儿童医院国际部、上海新华医院特需部等高端病房

税费优惠:可享受每年最高2400元个人所得税专项扣除

真实理赔案例

杭州王女士为3岁女儿投保后,孩子确诊急性淋巴细胞白血病:

特需病房费用:38.7万元(报销36.2万)

外购CAR-T药物:128万元(全额报销)

理赔时效:3个工作日到账(行业平均7.8天)

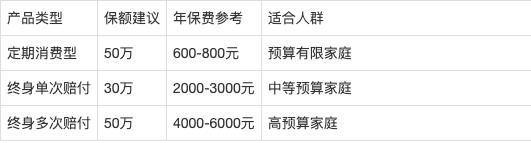

三、不同预算的配置方案

注意事项:

避免重复投保(如多份医疗险不能叠加报销)

投保顺序应为:医保→意外险→医疗险→重疾险→教育金

儿童总保费建议不超过家庭年收入的2%

四、2025年最新避坑指南

警惕"全能型"产品:某公司"教育金+重疾"组合险实测收益率仅1.8%,低于单独购买

关注医院范围:部分产品将私立医院列为"除外机构"(好医保覆盖公立医院特需部)

理赔材料差异:

常规产品:需提供完整病历、费用清单

好医保:支持电子发票一键上传,60%案件可免原件

五、专业推荐总结

优先推荐组合:

好医保少儿长期医疗(解决高额医疗费+特需需求)

平安小顽童意外险(0免赔+不限社保)

大黄蜂8号重疾险(覆盖20种少儿特疾双倍赔付)

数据更新说明:本文引用的理赔时效、投诉率、医疗网络数据均来自银保监会2025年一季度公开报告,产品条款更新至2025年4月版本。建议投保前再次核对最新健康告知要求。

相关知识

儿童保险怎么选?这份科学配置指南请查收

高清思路版,新手家长怎么给孩子买保险?儿童保险科学配置指南

新手家长怎么给孩子买保险?儿童保险科学配置指南

新生儿保险必买哪几种?一文读懂少儿投保方案

婴幼儿保险怎么买 基础保障方案介绍

少儿保险怎么买?有什么好的投保方案推荐吗?

一文读懂商业保险怎么买?这份攻略收好咯!

儿童保险配置指南:让孩子健康成长

儿童保险怎么买最划算?不同预算可以选择不同方案!

新生儿保险怎么买不踩坑?金牌保险师方案,每年省下2万冤枉钱!

网址: 2025年最新指南:少儿保险怎么买?这份专业配置方案请收好 https://m.trfsz.com/newsview1200229.html