康惠保旗舰版拱手让位,健康保2.0,这个产品有点好

年中可是保险公司冲业绩的时候,各家公司纷纷开始推出新产品计划。最近有一家公司引起了小她的注意,它们即将推出一款比康惠保旗舰版还要便宜的消费型重疾,小她决定特别推荐一下。

健康保2.0即将于6.11号上线,那这款产品具体有哪些优势,到底值不值得购买呢?

健康保2.0产品优势

1.保障责任丰富,产品责任可任意选择

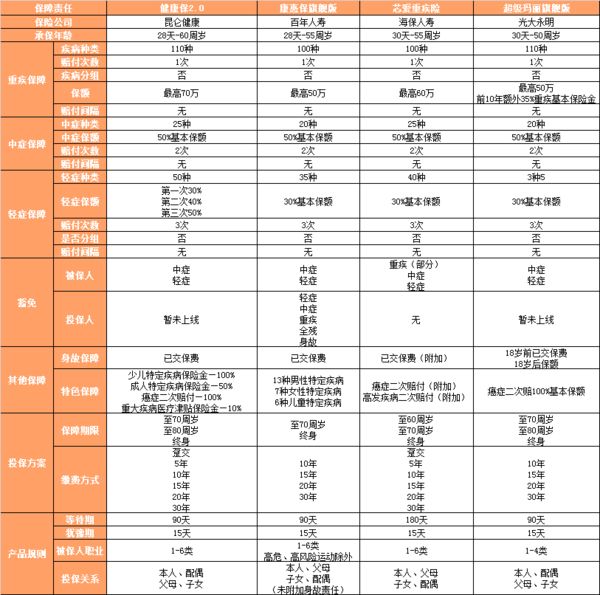

健康保2.0,可谓是保障责任丰富,除去基本疾病保障的重疾、中症、轻症外,还可以附加多种保障责任。

线上首创:重大疾病医疗津贴;每次赔付10%基本保额,最长赔付5年;

可附加恶性肿瘤2次赔付;两次癌症间隔期间为3年;

20种少儿特定疾病可以翻倍赔付,最高200%疾病保额;

13种男性,8种女性特定疾病额外再多赔付50%基本保额;

身故、全残、疾病终末期,可附加,可返还已交保费;

以上保障责任,灵活多选,可根据自己需求,任意选择相应保障。

2.基础保障(重、中、轻),保费价格极致,打败康惠保旗舰版

无论产品如何更新迭代,在单次赔付的重疾险中,各家公司都只是增加保障内容,却不敢突破康惠保旗舰版极致的保费价格。

健康保2.0的出现,终于打破了康惠保旗舰版的神话。在仅保障重疾、中症、轻症疾病方案中,健康保2.0不仅保费价格优于康惠保旗舰版,而且在轻症保额方面,还可以逐次递增,最高可达50%基本保额,堪比中症赔付额度。

3.首创重大疾病医疗津贴,连续5年可享10%基本保额

重大疾病医疗津贴这项责任,还比较实用。要知道,重疾已不再是绝症,但战胜它需要足够的资金保障。提高重疾保额当然是首选解决方案,但由于保费预算问题,很有可能无法一次性买足保额。

重大疾病医疗津贴可以弥补一下这样的缺憾,如果被确诊为重大疾病,不仅可以立即赔付重疾保障,而且还可以赔付重大疾病医疗津贴,每年额外获得10%基本保额,可连续享受5年。为后续的康复治疗提供一定资金支持。

附加重疾医疗津贴后,保费比原保费高出20%-40%左右,对于一般家庭也可负担得起。

健康保2.0与同类产品对比

1.保障责任

健康保2.0重疾保额扩展至最高70万,高于其他同类产品的最高重疾保额。

超级玛丽旗舰版的重疾保额,前十年额外多出35%基本保额,是产品重疾保障的一大亮点。

四款产品均涵盖中症保障,健康保2.0与芯爱相对疾病种类多出5种,但4款产品差别并不是很大。

健康保2.0轻症保额逐次递增,最高可达50%,相比其他3款,保额优势明显;

另外,健康保2.0其他可附加特色责任还比较丰富,特定疾病、恶性肿瘤2次赔,首创重大疾病住院津贴,保障都比较全面,有能力的消费人群,可以考虑附加。

2.保费价格

在同样保障重疾、中症、轻症条件下,保障至终身,健康保2.0无论男性还是女性的保费价格都很有优势。比康惠保旗舰还要便宜,虽然二者相差并不是很多,但毕竟健康保2.0可选责任更多,可以作为首选考虑。

超级玛丽在保障至70周岁(20年交)方案中,女性保费价格有优势,如果投保定期方案(保障至70周岁),女性可选择超级玛丽旗舰版;男性可选择健康保2.0。

如果选择30年缴费方式,无论终身还是定期方案,健康保2.0保费价格优势更加明显。

健康保2.0产品总结

健康保2.0可以说是一款非常灵活且责任过硬的单次重疾险。

基本保障责任(重、中、轻)性价比超高,选择30年缴费期限,保费打败康惠保旗舰版,优势更加明显。

附加责任保障丰富,特定疾病、恶性肿瘤2次赔付,重大疾病津贴,身故保障,只要想得到,健康保2.0就全都有,适合各类需求人群投保。

小她说

至康惠保旗舰版之后,很难再找到一款保费价格极致的基础消费型重疾险了,健康保2.0的出现,可谓是一个好消息。对于首次购买重疾险的消费者,如果保费预算有限,且对于癌症保障没有特别的需求,只选基础版的健康保2.0,已经可以满足基本疾病保障。无论定期还是终身,它都是一款不可多得的基础重疾险。

相关知识

康惠保(旗舰版2.0)重大疾病保险与和谐福满一生对比!

和谐福满一生对比康惠保旗舰版2.0重疾险怎么样?

【健康保(2.0升级版)】昆仑健康 健康保(2.0升级版)怎么样?

健康保(2.0升级版)和健康有约(臻选版)对比,选哪个好?

尊享世家旗舰版两大缺点曝光,退保需谨慎

昆仑健康保险健康保(2.0升级版)重疾险优缺点怎么样?

破解健康保障难题,人保健康好医保·长期医疗(旗舰版)成家庭优选

健康保(2.0升级版)和守护天使对比,选哪个好?

昆仑健康保2.0有哪些优缺点?值得购买吗?

消费型重疾新扛把子 健康保2.0评测

网址: 康惠保旗舰版拱手让位,健康保2.0,这个产品有点好 https://m.trfsz.com/newsview1205413.html