深扒!百万医疗保险可靠吗?内行人说出了真相!

对于百万医疗保险,大家的看法都不太一样:

“几百块钱就能买到上百万保额,感觉不太现实。”

“生过大病的人才知道百万医疗险有多重要,真的是普通人的救命稻草!”

“买的时候说都能报,真正要用的时候就啥也不报,百万医疗险是真的不可靠。”

那百万医疗保险可靠吗?到底有什么作用?今天深蓝君就带大家来扒一扒百万医疗保险,揭开它的真实面目。

本文主要内容如下:

百万医疗险可靠吗?

买百万医疗险需要注意什么?

有哪些优秀的百万医疗保险推荐?

总结

一、百万医疗险可靠吗?

从字面上看,百万医疗保险就是保额高达百万的医疗保险,相较其他的医疗险来说,百万医疗保险的保费更低,杠杆更高,因而受到不少人的青睐。

不过也有不少人对百万医疗保险存在一些“偏见“,认为这肯定是保险公司的套路,真正生病的时候就这也不报,那也不报。

其实大家也不用过分担忧,百万医疗保险本身是非常可靠的,原因如下:

1、受银保监会和《保险法》的双重护航

我们在投保百万医疗保险时,会签订相应的保险合同,这个合同一旦签订,生效了之后就会具备法律效应,受到法律的保护。

另外,百万医疗险本质上是由保险公司承保的保险产品,保险关乎国计民生,在我国成立的每一家保险公司都需要接受银保监会和《保险法》的双重监管,从成立到经营,都是合法合规的,不会轻易倒闭。

退一万步说,万一保险公司真的倒闭了,《保险法》的92条也有相应的安排:

“寿险公司的人寿保险合同和责任准备金,必须转让给其他保险公司;不能达成转让协议的,由银保监会指定保险公司接受转让。”

也就是说即使保险公司真的破产了,我们的保险合同也会由其他保险公司接手。

除此之外,当保险公司经营出现异常时,除了《保险法》的明文规定,保险保障基金也会提供救助。

因此,我们的保单在《保险法》和银保监会的双重护航之下是非常可靠的。

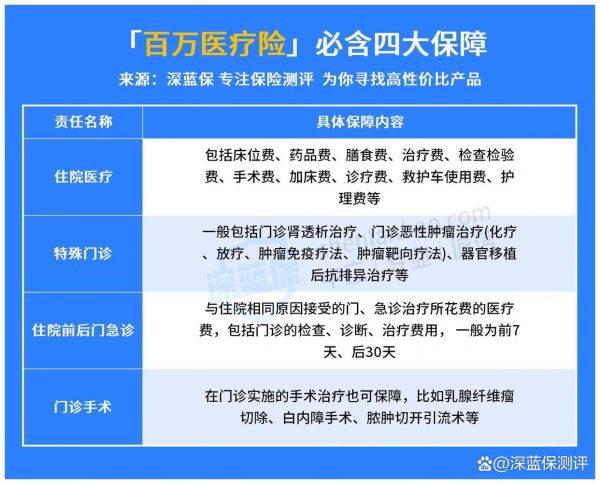

2、只要符合报销条件的,百万医疗保险都可以报

百万医疗保险的主要保障内容是报销住院产生的医疗费用,包括疾病、意外等住院医疗费用,手术费、检查费等等,一些昂贵的自费药、靶向药也有机会报销。

简单来说就是只要符合报销条件的医疗费,百万医疗险都可以报销,它是社保的有效补充,能减轻由于突发事故或疾病带来的高额医疗费用负担。

下面深蓝君给大家简单举个例子:

50岁的蓝先生去年因为肺癌入院治疗了1年多,整个治疗周期的医疗费为50万,医保报销了16万左右,剩余的34万需要自费。

但是还好,蓝先生的儿子有给他买了百万医疗险,经过医保报销之后,扣除了1万的免赔额,剩余部分的费用百万医疗保险可以100%报销,也就是说蓝先生整个治疗过程只需要自费1万元。

从自费34万,到自费1万,中间帮我们补差价的就是百万医疗保险。

因此,不论是从保险公司还是百万医疗险本身来说,它都是非常可靠的,只要符合条件,都会对我们的医疗费用进行报销,大家可以放心购买。

有些人觉得百万医疗险不可靠,很大可能是因为在投保时没有了解保险的本身,深蓝君也在下文为大家罗列了一些投保百万医疗险时需要注意的问题,感兴趣的朋友可以继续往下看。

二、买百万医疗保险需要注意什么?

百万医疗保险虽好,但是投保时不注意也很容易掉坑,下面深蓝君给大家整理了买百万医疗险需要格外注意的地方,主要有以下3点:

1、 注意健康告知

健康告知不仅关乎我们是否能买到百万医疗保险,还对后续的理赔产生重要的影响。

百万医疗险相较于其他保险产品,它的健康告知会更严格一些,因此,大家需要根据自己的身体健康情况,尽可能选择能够顺利通过健康告知且不免责的产品。

而且在做健康告知时需要做到”有问必答,不问不答,如实告知”,避免后续理赔时产生不必要的纠纷。

2、 注意产品的续保条件

百万医疗保险的保障期都是1年,等保障期满之后,我们就会面临续保的问题,所以续保条件尤为重要。

目前市面上的百万医疗保险主要分为保证续保和不保证续保的产品:

其中,不保证续保的产品每年续保都需要重新审核,也就是说今年买了,明年可能会因为身体变差等原因无法再续保,保障相对而言没有那么稳定。

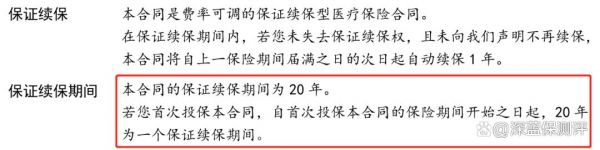

而保证续保的产品只要在保证续保期内,不论被保人的身体发生任何变化、产品是否停售或者是中途发生过理赔,都不影响正常的续保。

因此,深蓝君建议大家在挑选百万医疗险时,可以优先选择长期保证续保的产品,保障更稳定。

目前市面上保证续保期最长是20年,比如蓝医保长期医疗险就可以保证续保20年,可以获得20年稳定的医疗保障。

3、注意免赔额

免赔额是保险公司不负责理赔的一部分,一般来说,百万医疗险的免赔额是1万,也就是我们的医疗费用只有达到这1万免赔额标准,后面的费用才能报销。

因此,我们在投保时,可以尽量选择免赔额比较低的产品,这样能报销的费用就更多。

不过需要注意,免赔额并不是越低越好,有些0免赔的百万医疗险,它们会在保障内容上缺斤少两,价格也会偏高。

总体而言,买百万医疗保险需要重点关注一下健康告知、续保条件和免赔额三大方面。

那目前市面上有哪些百万医疗险值得推荐呢?我们留在下文详说,一起往下看吧。

三、有哪些值得推荐的百万医疗保险?

目前市面上的百万医疗险多到数不清,鱼龙混杂,想要挑选到一款合适的产品还真不是一件简单的事。

为了让大家都能买到合适的百万医疗险,深蓝君也花了整整一个月的时间,全面测评了市面上188款百万医疗险,最终挑选出了3款各方面表现都很优秀的产品,大家一起来看看哪款适合自己:

可以看到,这3款百万医疗险的保障都是很不错的,有着自己的保障特色,大家可以根据自己的需求选择合适的产品:

1、 追求保障好且稳定,首选蓝医保长期医疗险

蓝医保长期医疗险可以保证续保20年,并明确写在了条款上:

这就意味着,在这20年保证续保期间,无论我们的身体发生任何变化、是否发生过理赔,还是产品停售了,都不影响正常的续保,保障更稳定。

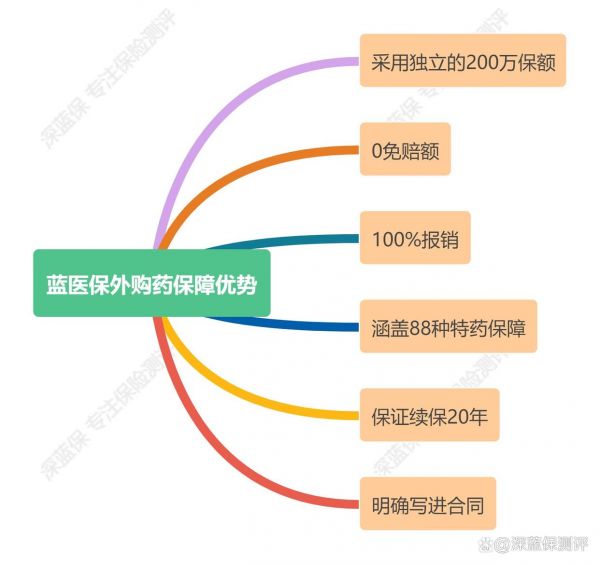

另外,蓝医保长期医疗险的综合保障也非常全面,包含了一般和重疾住院医疗,还有400百万保额的质子重离子保障,200万保额的外购药保障等。

尤其是外购药保障,采用独立的200万保额,0免赔,可以100%报销,像120万一支的CAR-T疗法药品,蓝医保可以直接100%报销,报销比例高于市面上大部分同类产品。

因此,追求综合保障的朋友,可以优先选择蓝医保长期医疗险。

如果你对蓝医保长期医疗险感兴趣,可以上支付宝搜索产品名称,即可看到该款产品的详细信息。

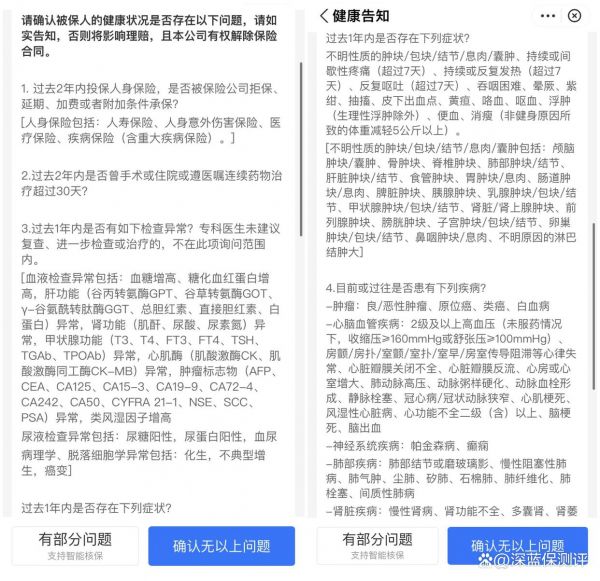

当然,想要投保的朋友也需要看看自己是否符合蓝医保长期医疗险的健康告知:

如果身体有些小异常,过不了蓝医保长期医疗险的健康告知,也可以看看相对之下健康要求更宽松一些的好医保长期医疗险20年版。

2、 身体有些小异常,追求稳定的医疗保障,选择好医保长期医疗险20年版

买百万医疗险,健康告知是一大门槛,市面上大部分百万医疗险的健康要求还是比较严格的,身体有些小异常还真的比较难挑到好产品。

而好医保长期医疗险20年版同样保证续保20年,而且它的健康告知也比较宽松,比如不问询1年内的检查异常等:

因此,身体有些小异常,买不到蓝医保长期医疗险的朋友,也不妨考虑一下好医保长期医疗险20年版。

3、 注重就医体验,可以选择臻爱无忧特需版

平时的普通病房,好几个人挤在一块,想要咨询一下主治医生都得慢慢排队,而选择VIP病房就可以享受到安静的治疗环境,优质的医疗服务。

不过VIP病房的费用高昂,医保又不能报销,想要报销的只能靠中端医疗险。

臻爱无忧特需版是一款保证续保6年的百万医疗险,它最大的亮点是可以报销公立医院 VIP 部和指定私立医院的医疗费用。

除此之外,它还可以附加门诊保障,附加之后,感冒、发烧等小病小痛的门诊医疗费也可以报销。

当然,像臻爱无忧特需版这些中端医疗险的保费相比普通的百万医疗险会偏贵一些,但它可以提供更多的优质医疗资源。

因此,预算充足,注重就医体验的朋友也可以考虑一下臻爱无忧特需版。

四、写在最后

百万医疗保险是由保险公司承保,受《保险法》和银保监会的双重监管和保护,它的可靠性毋庸置疑。

只要符合了保险合同约定的条件,百万医疗保险都可以对我们的医疗费用进行报销,大家可以放心购买。

不过大家在投保之前一定要仔细查看保险条款,要注意续保条件、免赔额和健康告知等方面的问题,这样才能更容易选到适合自己的产品。

深蓝君也在上文给大家推荐了几款各方面表现都很不错的产品,比如,能保证续保20年的蓝医保长期医疗险等,大家可以按需选择。

对蓝医保感兴趣的朋友,可以在支付宝上搜索产品名称,即可查看详细的产品信息。

最后,如果你还是不太清楚自己适合哪一款百万医疗险,也可以点击上方的卡片,预约专业的老师来为您规划。

相关知识

2025人保百万医疗险险种及价格表,人保百万医疗险可靠吗

众安百万医疗险可靠吗?

众安百万医疗保险:你真的了解吗

中国人寿健康险可靠吗?百万医疗险哪款靠谱?

众安保险百万医疗险靠谱吗?真的值得信赖吗?

众民保百万医疗险怎么样?全面测评,深扒优缺点和价格表

众安百万医疗险是真的吗可靠吗(2024最新投保指南)

百万医疗险的坑,你真的了解吗?

众安百万医疗保险可靠吗2024年众安百万医疗险产品权威介绍

泰康百万医疗保险可靠吗(2024权威解答)

网址: 深扒!百万医疗保险可靠吗?内行人说出了真相! https://m.trfsz.com/newsview1210056.html