全面理解!个体工商户经营所得核定征收政策!

在创业大潮中,许多个体户成为了经济发展的重要力量。然而,对于个体户而言,如何准确、合理地缴纳税款,尤其是经营所得的核定征收,常常成为他们关注的焦点。今天,我们就来详细解析个体户经营所得核定征收的具体流程与方法,帮助大家更好地理解和应对税务问题。

一、个体户经营所得核定征收的基本概念

首先,我们需要明确什么是个体户经营所得核定征收。核定征收是税务机关根据个体户的实际情况,采用特定的方法核定其应纳税额的一种征收方式。这种方式主要适用于会计账簿不健全或资料残缺难以查账的个体户。

核定征收的优势如下:

1、个税可以核定,所以综合税负极低,基本可以控制在2%左右。

2、因为享受核定,因此不需要有进项成本发票,为企业解决缺成本票的烦恼。

3、园区个体户的核定征收是直接由税务核定,只要业务真实,不会涉及稽查,所以相对安全。

4、核定征收个体户可以不开设对公户,税后利润可以直接转入法人私卡自由支配,免去了公转私的风险。

二、个体户经营所得核定征收的流程

1. 税务登记

个体工商户在领取营业执照之日起三十日内,需持有关证件向税务机关申报办理税务登记。这是核定征收个税的前提。

2. 核定征收申请与审批

个体工商户需要向当地税务机关提出核定征收的申请,并提供相关的经营情况、财务状况等资料。税务机关会对个体工商户的申请资料进行审核,并根据其经营情况、行业特点等因素,核定其应纳税额。

公司注册注销、代理记账、许可证办理、建筑资质办理、财税筹划、财税顾问等各类企业服务请关注我!

三、个体户核定征收的主要方式

1. 定期定额征收

定期定额征收是核定征收的一种常见方式。它先由纳税人自报生产经营情况和应纳税款,再由税务机关对纳税人核定一定时期的税款征收率或征收额。这种方式适用于经营规模较小、业务相对简单的个体户。税务机关会根据行业类别、经营规模、地域等因素,按照国家和地方规定的定额标准,对个体户的应税所得额进行征收。

2. 核定应税所得率征收

核定应税所得率征收是另一种重要的核定征收方式。税务机关按照纳税人的收入总额或成本费用等项目的实际发生额,以及预先核定的应税所得率,来计算纳税人应缴纳的所得税额。计算公式为:应纳税所得额=应税收入额×应税所得率 或 应纳税所得额=成本(费用)支出额/(1-应税所得率)×应税所得率。这种方式适用于经营规模较大、业务较为复杂的个体户,能够更准确地反映其实际经营状况。

3. 核定月应纳税所得额

这种方式主要针对开票量比较小的个体户。税务机关会根据区域、地段、面积、设备等因素,核定一个月应缴纳税款的额度。如果实际开具发票金额小于这个定额,就按照定额缴纳税收;如果超过定额,超出部分则需要按照规定补缴税款。

四、个体户相关税费缴纳及计算规则

1、个体工商户增值税参照政策如下:

在2023年1月1日至2027年12月31日期间,增值税小规模纳税人(含个体户)发生增值税应税销售行为,合计月销售额未超过10万元(季度销售额未超过30万元)的,免征增值税。

减征政策:自2023年1月1日至2027年12月31日,增值税小规模纳税人(含个体户)适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

对增值税小规模纳税人、小型微利企业和个体工商户减半征收(六税两费)城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税、资源税和教育费附加、地方教育附加。

2、个体工商户经营所得税参照政策如下:

(一)核定定额征收

核定定额征收,就是税务机关一个固定的税额,不管成本和利润是多少,直接按照这个固定的税额去交税,盈利也是这个固定税额,亏损了也是这个税。

比如:一家火锅店,收入部分开票给单位,一部分来源于个人,现金收款未开发票,成本构成主要为人员工资和买菜支出以及房租水电,菜场买菜没有发票,所以未开票部分的收入和支出税务部门都无法掌握。税务机关核定的其定额税款为2000块,按照定期定额征收。假设火锅店某季度收入为5,0000,那么需要缴纳2000块钱的税。假设火锅店某季度收入为9,0000, 那么它同样还是按照缴纳2000块钱的税。这就是定额征收。

(二)核定应税所得率征收

核定应税所得率征收?在这种方式下,又分成2种

【1】核定收入应税所得率

【2】核定成本费用应税所得率

核定收入应税所得率,目前大部分行业都按照收入应税所得率,按照固定应税所得率或者利润率,进行计算完税。核定成本费用应税所得率,要根据行业看,在收入没有办法准确核算的情况下,成本费用可以准确核算,那核定的所得率就是成本费用的所得率。具体如何计算举例如下:

核定收入应税所得率:

【案例】某个体户,核定征收个人所得税,核定应税所得率10%,2023年度不含税销售额100万元。2023年不含税销售额为100万元,则2023年度应纳税所得额为10万,应纳个人所得税=100000*20%-10500=9500(元)。由于经营所得200万以内可以享受减半征收,最终应缴纳的个税为4750元。

核定成本应税所得率:

【案例】某个体户,由于销售额无法准确计算,取得成本能够正确核算,假设,据计算成本支出100万元,当地规定的应税所得率为10%,应纳税所得额=100/(1-10%)*10%=11.11万元。应纳个人所得税=111100*20%-10500=11720元 减半征收=5860元。

政策依据:根据《财政部税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(财政部税务总局公告2023年第12号)第一条规定,自2023年1月1日至2027年12月31日,对个体工商户年应纳税所得额不超过200万元的部分,减半征收个人所得税。个体工商户在享受现行其他个人所得税优惠政策的基础上,可叠加享受本条优惠政策。

附1:经营所得税税率参照表:

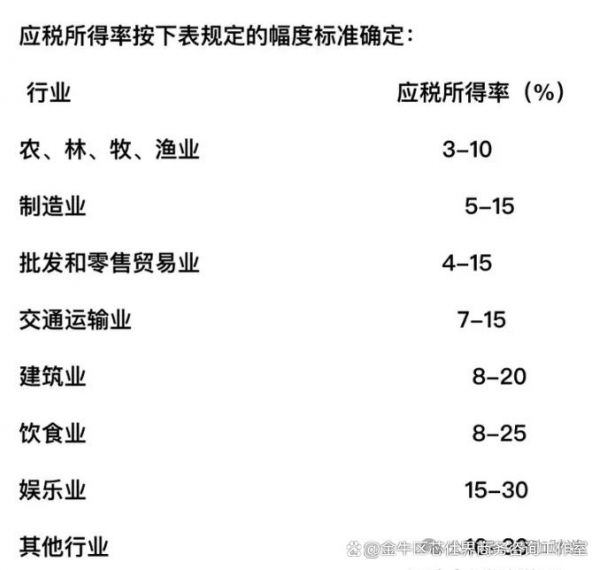

附2:各地核定应税所得率标准参照表:

相关知识

7月1日起商业健康保险个人所得税试点政策在全国推广实施

商业健康保险抵扣个人所得税,这些政策要知道~

重庆个体商户办理健康证

转让股票征收个人所得税吗

国家金融监督管理总局关于适用商业健康保险个人所得税优惠政策产品有关事项的通知

建筑业核定征收税率2%是什么意思?

阳光政务 个体商户经营便利店 办理健康证相关问题

快手电商升级全系列智能产品解决方案,重塑商家全域高效经营体验

供应商政策

葆婴经销商激励和福利政策

网址: 全面理解!个体工商户经营所得核定征收政策! https://m.trfsz.com/newsview1455063.html