羚锐制药(四):贴膏剂身处疼痛大赛道,雪厚坡长 一、贴膏行业发展历史——主要用于镇痛抗炎 在我国,膏药已有上千年的历史,是中医药的重要组成部分。传统中药贴膏剂一般作用于...

一、贴膏行业发展历史——主要用于镇痛抗炎

在我国,膏药已有上千年的历史,是中医药的重要组成部分。传统中药贴膏剂一般作用于局部镇痛抗炎领域,适应症主要包括骨关节炎、肩颈疼痛、腰痛、骨质增生、风湿病、急性挫伤、扭伤、跌打瘀痛、落枕以及肌肉劳损等。

贴膏剂,药学名称是“橡胶膏剂”,也叫“透皮贴剂”。它是由药材提取物、药物与橡胶等基质混匀后,涂布于布上的外用制剂,它既是一种传统的中药外治疗法,也是一种现代透皮给药制剂,能将活性成分(药物)透过皮肤递送至局部组织或进入血液循环系统作用于全身。

随着技术进步,现代透皮贴剂即化药贴膏的应用范围逐渐拓展,除了镇痛消炎领域,还被用于绝经引起的中度至重度血管舒缩症状、阿尔茨海默病、注意力缺陷多动障碍、重度抑郁症、慢性疼痛的控制、恶心和呕吐的预防、预防心绞痛等领域。

透皮给药是除口服、注射外的第三大给药机制。看似“不起眼”的膏药,相比于口服、注射,透皮给药的机制具有五大优点:

1)靶点药物浓度高于口服给药制剂,作用强于口服给药。

2)无肝脏首过效应、避免胃肠道破坏、胃肠道/心血管不良反应小,比口服NSAIDs降低36%;毒副作用小、不经肝脏代谢,安全性高,尤适用于中老年人。

3)可随时终止给药,安全性更有保障。

4)药物持久,使用方便,可以多部位同时给药治疗。

5)药物浓度维持稳定释放,无首过效应及峰谷现象。

因此,在中国、日本等亚洲市场,对于跌打损伤等骨科疾病,贴膏药尤其受中老年患者的偏爱,而非止痛药。在国外,外用止痛药的认可度和使用率一直很高,韩国外用止痛药使用率为70%,英国及日本的比率为60%,美国为50%。所以贴膏剂又身处于疼痛大赛道。

二、疼痛行业市场需求及趋势

1、疼痛疾病概况

疼痛是人类极为常见的疾病,同时也是大多数疾病最常见的症状之一。疼痛疾病主要包括神经病理性疼痛、骨源性疼痛、肌源性疼痛、癌性疼痛及功能性疾病、急性疼痛相关疾病等。目前常见的三类疼痛有:

1)长时间久坐,不良坐姿引起的肌肉劳损或由于缺乏锻炼导致的肌肉乏力,很容易导致“颈肩腰背痛”;如颈椎病等。

2)运动类急性扭伤拉伤。由于关节和肌肉的重复运动,造成肌肉和关节的损伤,出现“急性扭伤拉伤”;

3)随着年龄的增长,中老年人容易出现“骨关节炎”,形成关节疼痛、肿胀,关节活动受限制。

慢性疼痛是一种常见的慢性疾病,包括慢性原发性疼痛、慢性癌症相关性疼痛、慢性术后或创伤后疼痛、慢性继发性肌肉骨骼疼痛、慢性神经病理性疼痛、慢性头痛或口面部疼痛,可能由组织损伤、慢性疾病、心理因素等多种原因导致。

2、疼痛疾病患者需求及特点——患者基数大,就诊率低,与老龄化高度相关

根据《中国疼痛防控与健康促进战略蓝皮书:中国疼痛医学发展报告(2020)》显示,我国慢性疼痛患者超3亿人,且每年以1000万至2000万的速度快速增长,且患者有年轻化趋势。这意味着在我国,大约每5人当中就有1人正在经历慢性疼痛。慢性疼痛已经成为继心脑血管疾病、肿瘤之后的第三大健康问题,严重影响人们的健康和生活质量。

———数据来源: Chen B.LiLDonovan C,et al Prevalence and characteristicsof chronic body pain in China: a national studylJl Springerplus 2016, 5(1): 938

疼痛不仅仅是症状,更是一类疾病。但目前我国慢性疼痛的诊治现状极不乐观,疼痛知晓率仅14.3%,就诊率不足60%;经过治疗后,完全缓解率不足20%,治疗满意度也非常低,仅8.89%,疼痛潜在市场发展空间广阔,广大需求还没有得到满足。

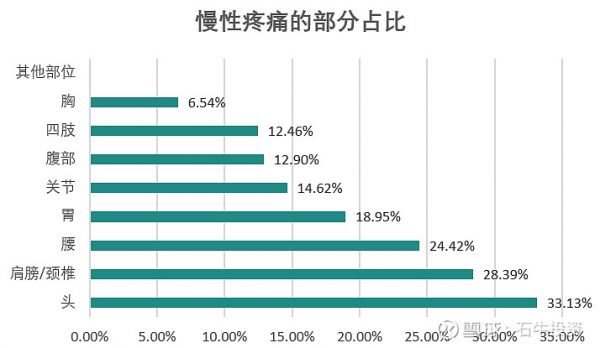

从上表数据显示,肩膀、颈椎、腰、关节、四肢等都属于骨骼肌肉系统,其在慢性疼痛部位中占比接近80%。而骨骼肌肉系统疾病的患病率与患者的年龄关联度较高,随着年龄增长,相关的骨科疾病患病率会越高。

据《中国骨质疏松白皮书》数据显示,在60岁以上的人群中,约有55%的人患有骨关节炎,在70岁以上人群中,骨科疾病发病率达到了70%。随着人口老龄化趋势加剧,类风湿性关节炎、骨质疏松、骨关节炎等骨骼肌肉疾病高发,加之骨关节疾病患病群体日渐年轻化,骨科肌肉系统疾病(慢性疼痛)患者人数将随着中国老龄化的加速进程而增长。

2023年,中国60岁以上老人占比超过21%,接近3亿人;2023年,中国65岁以上老人占比超过15%,达2.2亿人。2020-2035年,中国的老龄化(65周岁)人口迎来加速增长,从1.75亿增长到2.98亿人左右,年复合增长率5.11%。中国人口老龄化进程将持续30年,为中国医药行业的长期快速增长提供了一个坚实的需求基石。

据世界卫生组织统计,全世界50岁以上的人群中骨关节疾病的患病率超过50%,60岁以上的中老年人,几乎都患有不同程度的骨关节疾病。慢性疼痛已经引起全世界的高度重视,世界卫生组织早在2000年就提出“慢性疼痛是一种疾病,严重危害人们的健康和生活”。但调查显示,在身体疼痛来袭时,真正能采取药物治疗,及时止痛的人只有约15%。

外用止痛药先行是国际通行的疼痛治疗原则。专家指出,从技术上讲,外用止痛药与口服止痛药效果相当,但凭借其直达患处、快速起效和较高的安全性等优势,外用止痛药在国外有较高的使用率,亚洲日本、韩国尤高。

3、疼痛疾病患者主要在基层市场

疼痛科在我国属于新兴学科,2007年原国家卫生部才发文批准二级以上的医院开设“疼痛科”。公立医院的疼痛科业务大部分是由麻醉科医师担任疼痛专科病房以及相关手术,大多数医院还没有独立开展,也没有大力开展疼痛科各项核心技术。全国三甲医院不到300家建制完整疼痛科室。

所以,疼痛科在公立医院体系里,还属于不被重视的边缘学科。70%疼痛患者分布在基层市场,基层医疗占据巨大的优势。所以谁优先占据了基层医疗渠道就有领先优势,渠道优势的建立,也是长期之功,不是短期可改变的。

三、全球疼痛(贴膏剂)行业市场——看日本

日本是最早进行医疗集采的国家,也是老龄化最高的国家,且日本深受中国影响有类似文化,基于此三点,日本贴膏剂行业的发展,对中国未来贴膏剂行业的发展有较好的指引意义。

从1981年开始,日本主管药品价格的厚生劳动省开始对每两年对医保目录中的药品价格进行检视,药品价格平均每两年降价4%~5%。

1、人均使用量对比:差距 7 倍。

日本1.25亿人口,约60亿贴销量,人均40-50贴。

中国14亿人口,约 100 亿贴销量,人均约 7 贴。

2、日本贴膏剂市场规模及龙头企业

2018-2022年,日本透皮贴剂处方药市场销售额(亿元)

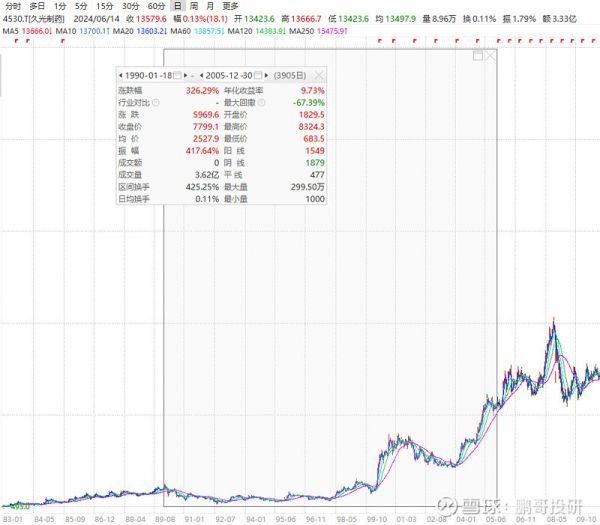

日本贴膏剂龙头企业久光制药,1990-2005年涨幅326%,年化9.73%。现在市值180亿人民币,2019年最高市值曾达500亿人民币。

——

以上数据小结:

1)从前面数据看,中国人口是日本的10倍,贴膏剂人均用量是日本的七分之一。日本贴膏剂单价非常便宜,均价1元/贴。这点从我们日本代购贴膏剂也能感知。由此简单线性推算我国贴膏剂市场空间是日本的10倍;乐观展望将达千亿规模。

2)日本贴膏剂行业龙头企业久光制药市值最高曾500亿人民币,对比我国同行龙头企业市值(羚锐、九典都曾120亿市值),未来的空间至少有5倍,乐观可能有8-10倍,理想可达千亿市值。

3)小小贴膏,大大市场,市场主要在基层医疗机构,在零售终端。产品、品牌、渠道都需要有竞争优势才能在竞争中立于不败之地。

综上,贴膏剂是经皮给药品类,主要用于镇痛抗炎领域,其高度受益老龄化进程,其身处于疼痛大赛道,雪厚坡长。

$羚锐制药(SH600285)$ $九典制药(SZ300705)$

(三)羚锐制药:贴膏剂市场规模历史简况

相关知识

【14贴】消炎镇痛膏药贴膏

我国的膏药市场有多宽广?膏药行业深度分析2023

我国中药贴膏市场超百亿 骨科止痛药需求最大 奇正集团拿下“一哥”宝座

2024年中国膏药贴剂行业的市场发展现状及投资价值评估分析

首破70亿,中成药贴膏剂医院大卖!两大超10亿产品领军,奇正、羚锐、康缘……抢占TOP10

中国十大膏药品牌排行榜(十大膏药的排行榜)

中成药贴膏剂零售TOP20出炉 4个产品涨超30%

2024年中国膏药贴剂市场调研数据 未来膏药贴剂行业趋势预测报告

中成药贴膏剂TOP10出炉!奇正、羚锐、康缘……6个独家产品亮眼,这4个增速超20%

15个中成药贴膏剂零售过亿!奇正、羚锐、亚宝……独家产品霸屏,10大品牌成网上药店爆款

网址: 羚锐制药(四):贴膏剂身处疼痛大赛道,雪厚坡长 一、贴膏行业发展历史——主要用于镇痛抗炎 在我国,膏药已有上千年的历史,是中医药的重要组成部分。传统中药贴膏剂一般作用于... https://m.trfsz.com/newsview1513246.html