从用户画像到产品偏好,解密保健品消费新生态

兴趣电商的蓬勃发展与直播购物的普及,正深刻重塑着保健品的消费生态。曾经,保健品似乎只是长辈们的 “专属品”,如今,在直播间里,年轻人为熬夜后的护肝片驻足,小镇青年通过短视频了解适合自己的营养补充剂,跨境平台上的进口保健品也因社交媒体的种草而被更多人尝试。健康不再是模糊的概念,而是融入日常的主动追求,消费场景也从传统货架向数字化空间的迁移。产业趋势的变革正让保健品消费变得更便捷、更具互动性,也让市场焕发出新的活力。

本文基于摩熵咨询最新发布的《中国保健品行业全景洞察:市场需求、竞争格局与消费行为》部分内容,将对保健品消费者的画像进行解构,并深入分析消费者的决策因素、消费动机、消费体验、潜在需求、剂型和价格偏好。

一、保健品用户画像

1.2025年搜索用户画像

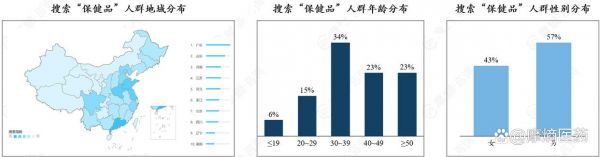

保健品用户搜索行为数据显示,地域、年龄与性别维度呈现显著特征。从地域分布来看,广东、山东、河南、江苏等地成为主动搜索保健品的核心区域,这些省份人口基数庞大。

年龄分布方面,30-39 岁中青年群体以 34% 的占比位居首位,该群体处于事业发展与家庭责任并重的阶段,对自身健康维护与生活品质提升需求强烈。40-49 岁中年人及 50 岁以上中老年人占比均为 23%,并列第二。其中老年人占比相对较低,或因数字工具使用熟练度不足、网络搜索习惯尚未养成,导致主动检索行为受限。

性别差异上,男性在保健品搜索人群中占比 57%,高于女性的 43%。这一现象或与两性健康关注点及信息获取偏好差异有关,男性更倾向通过主动搜索获取保健品信息,而女性可能通过社交分享、内容推荐等渠道完成产品认知与决策。

数据来源:百度指数

数据来源:百度指数

2.线上消费用户画像

保健品线上消费市场呈现年轻化、下沉化的显著发展趋势。

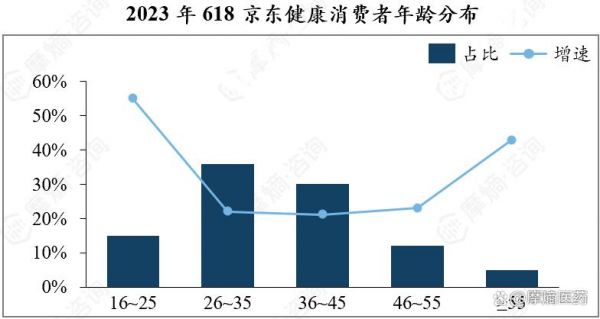

年龄层面,16-25岁年轻消费者增速远超其他年龄段。《2023年618健康消费及营销趋势洞察报告》数据显示,京东健康平台 16-25 岁年轻消费者群体规模呈现爆发式增长,同比增速近 60%。这一趋势折射出 Z 世代群体(通常指出生于 1995 年至 2009 年之间的人群)健康意识的觉醒 —— 他们不再将保健品局限于中老年需求,而是主动通过营养补充剂、功能性食品等产品,应对熬夜、焦虑、亚健康等年轻化健康问题,推动行业消费客群结构重构。

来源:京东健康、第一财经、DT 研究院

来源:京东健康、第一财经、DT 研究院

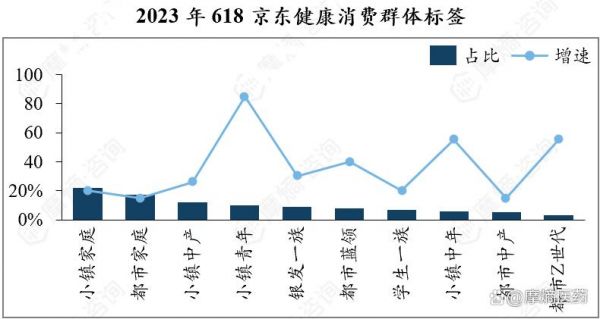

地域层面,低线级市场展现出强劲增长潜力。随着健康科普教育在县域及乡镇地区的普及,以及电商平台渠道下沉、物流配送网络完善,小镇青年与中年群体成为市场新增长点。数据显示,小镇青年消费者同比增速突破 80%,中年群体增速亦超 50%。标志着保健品市场地域版图正从高线城市向广袤下沉市场延伸,为行业开辟出全新增长空间。

来源:京东健康、第一财经、DT 研究院

来源:京东健康、第一财经、DT 研究院

3.跨境消费用户画像

90后、中等收入群体是海外保健品消费主力,消费者相对倾向于小额高频的消费模式。

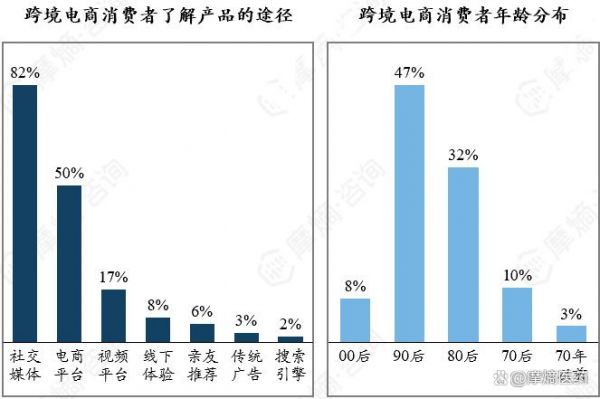

社交媒体已成为消费者获取产品和品牌信息的核心渠道,渗透率高达 82%。

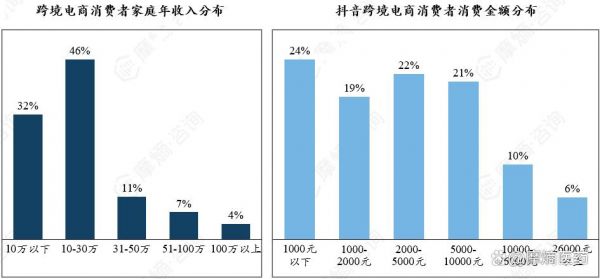

跨境电商消费主力呈现年轻化趋势,90 后消费者占比高达 47%,80 后紧随其后,占比 32%。这两代群体成长于互联网时代,对新鲜事物接受度高,更愿意尝试海外优质保健品,追求个性化、高品质的健康管理方案。

图片来源:《中国保健品行业全景洞察:市场需求、竞争格局与消费行为》

消费能力方面,家庭年收入10-30万元的中等收入群体占比46%,成为跨境进口产品的核心消费力量,他们具备一定消费实力,注重产品品质与性价比。年收入10万元以下群体占比32%,反映出跨境保健品在大众消费市场也具有广泛需求。

消费金额分布上,消费者相对倾向于小额高频的消费模式。千瓜数据显示,10000元以下是抖音跨境电商消费者的主要消费区间,其中1000元以下消费占比达 24%,消费者偏好以较低成本尝试不同品类产品,符合当下理性消费、按需购买的市场趋势。

图片来源:《中国保健品行业全景洞察:市场需求、竞争格局与消费行为》

随着应用场景的增多、成本降低及技术的进步,合成生物行业市场将快速扩容,具有广阔的市场前景。2022年,全球合成生物产业市场规模为139.8亿美元,2017-2023年复合增长率为27.1%,预计2028年将达到500亿美元,2023-2027年年复合增长率为23.4%。其中,医疗健康将成为最大的细分市场,占比达26.6%,预计2028年市场规模将达到133亿美元。

二、保健品消费者决策要素

保健品消费决策正转向理性消费,女性消费者对感性因素的敏感度比男性更高。

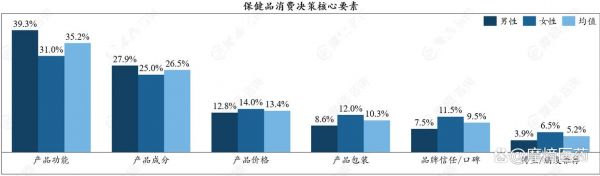

在保健品消费决策链条中,产品功能与成分构成核心驱动要素。调研数据显示,35.2%的兴趣购买人群将产品功能作为首要考量,反映出消费者对解决健康问题的明确需求;26.5%的人群聚焦产品成分,体现出对原料安全性、有效性及科学性的深度关注。产品价格以 13.4% 的占比位列第三,表明消费者在追求品质的同时,也注重性价比。相比之下,包装设计(10.3%)、品牌影响力(9.5%)及他人推荐(5.2%)在决策中的权重较低,折射出保健品消费正从感性消费转向理性消费。

数据来源:艺恩

数据来源:艺恩

性别差异也影响消费决策偏好。男性群体对产品功能和成分信息的关注度尤为突出,倾向于基于功效需求与科学依据进行理性选择。而女性消费者对价格、产品包装、品牌口碑及博主推荐等感性因素的敏感度比男性更高,体现出女性消费决策中的情感体验与社交属性。这种性别分化趋势,为品牌精准定位与差异化营销提供了重要依据。

三、保健品消费者消费动机与产品体验

1.保健品消费者购买动机

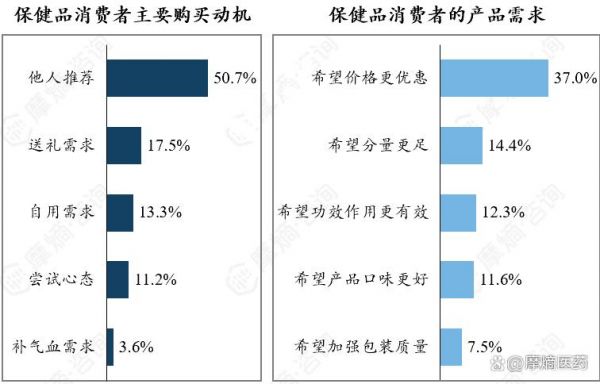

从购买动机看,他人推荐是消费者购买保健品的主因,占比 50.7%。其次是送礼需求(17.5%)、自用需求(13.3%),持尝试心态购买的占比 11.2% 。消费者对价格的敏感度较强。保健品消费者的产品需求统计中,有37%的购后反馈提到了价格优惠,14.4%的消费者提到了希望分量更足。此外,分别有12.3%、11.6%的消费者希望产品更有效、口味更好。

数据来源:飞瓜品策、抖音

数据来源:飞瓜品策、抖音

2.消费者的产品体验反馈

消费者整体购买体验较优。通过对购后评论进行分析,发现正向评价占比高达94.1%。具体来看,口感味道是消费者最直接的感受和最关心的内容,因此商家在保证功效的同时,也应重点研究消费者口味感受。

数据来源:飞瓜品策、抖音

数据来源:飞瓜品策、抖音

四、保健品消费者产品偏好

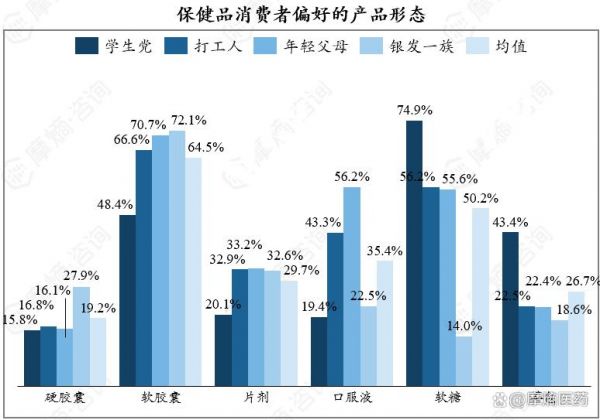

保健品消费更青睐口感好的新颖剂型与品质好的中高端价位产品。保健品消费市场中,剂型与价格偏好特征明显。消费者最青睐软胶囊、软糖,因其形式新颖、口感好;片剂和口服液因便捷性紧随其后;硬胶囊和茶包因吞咽不适、口感欠佳较不受欢迎。

图片来源:《中国保健品行业全景洞察:市场需求、竞争格局与消费行为》

价格方面,500-1000元产品最畅销,占 36.6% 市场销量,该价位产品品质、工艺更有保障。300-500元产品占 19.6%,靠性价比吸引消费者。1000元以上高端品也占 16.7%,体现消费者愿为高品质健康产品付费,整体呈现 “品质优先” 的消费倾向。

图片来源:《中国保健品行业全景洞察:市场需求、竞争格局与消费行为》

小结

从兴趣电商的普及到直播购物的兴起,保健品消费市场在健康意识提升的推动下,展现出丰富的层次与鲜明的特征。用户画像的地域、年龄、性别差异,揭示了市场的精细化需求;消费决策中功能与成分的核心地位,彰显了理性消费的主导趋势;而他人推荐的重要性与正向体验的高占比,又体现了情感与信任在消费中的分量。年轻群体的涌入、下沉市场的崛起、跨境消费的理性化,共同勾勒出行业的新蓝图。未来,唯有精准把握这些趋势,兼顾产品品质与消费体验,才能在保健品市场的竞争中占据先机,持续满足人们对健康生活的追求。

<END>

相关知识

运动类APP用户画像分析:女性占比超六成,用户消费水平偏高

最全医疗健康APP用户画像及产品运营指导手册

客户画像分析,有这7步就够了

2022年小红书活跃用户画像报告:7大行业核心人群解析

碧生源利用AI技术分析用户画像 提高推广转化率

用户画像分析:以瑞幸为例告诉你怎么做!

精准定位目标客户:5大用户画像维度

大健康产业前景广阔,保健食品消费呈利好态势

消费者对美容与健康产品的偏好转变

Z世代健康新消费洞察,从“治病”到“健康”再到“美”

网址: 从用户画像到产品偏好,解密保健品消费新生态 https://m.trfsz.com/newsview1596409.html