绿色金融

登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

IFRS S2,温室气体排放,行业指南

2025年5月至7月,国际可持续准则理事会(ISSB)陆续发布了两份关键文件,系统支持IFRS S2《气候相关披露》的实施落地:一是《温室气体排放披露教育材料》,聚焦企业在落实IFRS S2过程中对排放边界、数据质量、目标设定等方面的核心问题;二是《IFRS S2行业指南征求意见稿》),对46个行业指南中的温室气体、能源管理与水资源管理三类披露指标进行系统更新,确保其与S2正文和SASB标准保持技术一致性。

在中国,本土可持续信息披露正经历由自愿向强制逐渐转型,政策顶层设计逐步明晰。中国财政部会计司也专门发文(财会便〔2025〕40号),面向国内相关单位公开征求对两份征求意见稿的反馈意见,旨在积极参与ISSB标准的国际协商与技术完善。整体来看,IFRS S2教育材料与行业指南意见稿共同为企业构建了操作型、可审计、技术对齐的碳披露实施路径,为中国企业加快国际对接、提升气候信息透明度与参与全球绿色治理提供了重要参考与行动指南。

事件:国际可持续准则理事会发布IFRS S2教育材料与行业指南征求意见稿

2025年5月至7月,国际可持续准则理事会(ISSB)在其2024–2026年工作计划框架下,围绕IFRS S2《气候相关披露》的有效实施,集中发布了两份关键文件,分别是:《IFRS S2温室气体排放披露教育材料》(以下简称“教育材料”)[1]与《对实施IFRS S2的行业指南的拟议修订征求意见稿》(以下简称“S2行业指南”)[2]。这两份文件聚焦于标准落地过程中的重点难点问题,一方面为企业提供了清晰的排放数据披露方法与技术解释,另一方面也对现有行业指南进行了全面修订,确保其与IFRS S2正文保持一致,适应当前快速变化的监管环境和市场需求。

2025年5月29日,国际财务报告准则基金会(IFRS Foundation)发布了由ISSB编制的教育材料。该文件采用问答形式,围绕企业实际披露中面临的关键技术问题,系统解释了GHG Protocol的适用逻辑、范围1、范围2与范围3的边界判定方法、估算数据的使用条件与披露要求等,旨在帮助企业准确识别排放边界、评估数据质量并合理使用假设方法。

2025年7月3日,ISSB发布了IFRS S2行业指南征求意见稿。该文件旨在配合IFRS S2的正式实施,对既有的46份行业指南文件进行系统性修订,主要聚焦于三类披露主题:温室气体排放、能源管理与水资源管理。此次修订特别强调指南内容应与IFRS S2正文保持一致,避免披露结构不统一或口径不兼容的问题,确保行业层面的披露建议具备稳定性、可比性和执行参考价值。

值得注意的是,中国财政部对此高度重视,财政部会计司于2025年7月11日专门发文(财会便〔2025〕40号),面向国内相关单位公开征求对两份征求意见稿的反馈意见,旨在积极参与ISSB标准的国际协商与技术完善,推动全球可持续信息披露规则更好服务中国市场和企业需求。

一、IFRS S2教育材料的主要内容及意义

1.1 主要内容

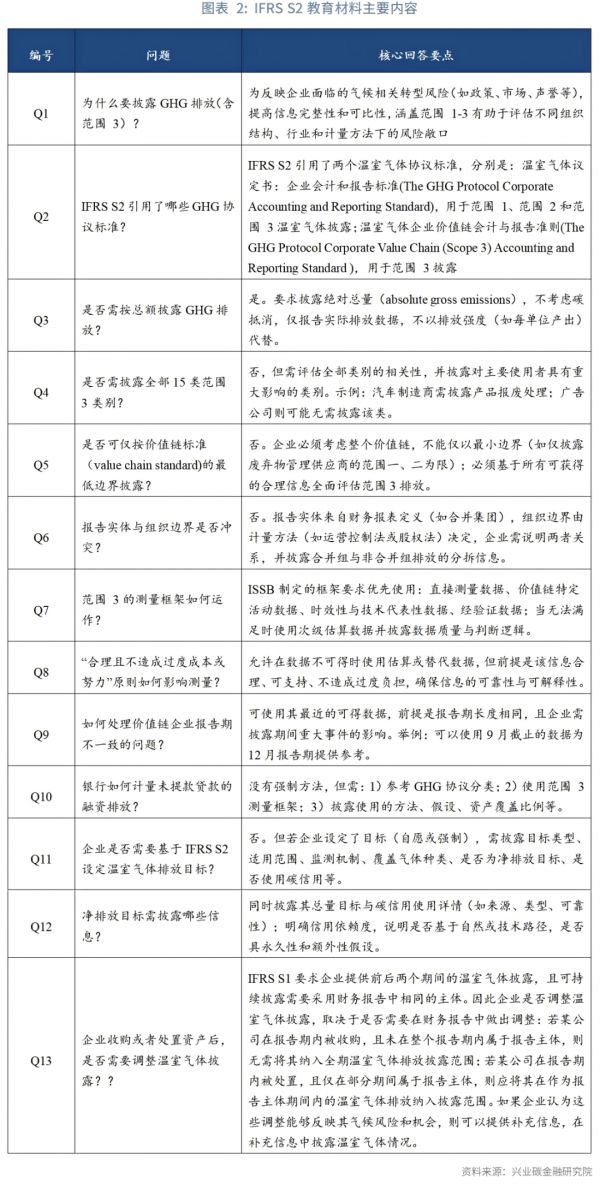

S2教育材料于2025年5月由ISSB发布,是一份非规范性、实践导向的操作指南,旨在帮助企业更准确、透明地理解并执行IFRS S2中关于温室气体排放(Scope 1、2、3)的披露要求。文档以问答形式系统解释了排放边界的判定逻辑(包括运营控制、财务控制、权益比例等方法)、数据来源与数据质量分级的原则、估算数据的使用条件与披露责任,并特别强调了对价值链上下游排放的识别义务。材料还指导企业如何应对数据不可得、历史数据不全或方法不确定等实践困境,提出可接受的替代方案及其应配套的信息披露内容。作为ISSB发布的首个S2配套实践文件,该材料为全球不同类型企业提供了统一的技术语言和判断依据,有助于减少对标准条文的误解和执行偏差,提升范围3等间接排放数据的可比性和使用价值。

1.2 对不同行业的影响

S2教育材料虽不按行业分类,但通过嵌入大量行业特定示例,间接构建了覆盖不同行业的披露引导逻辑。在制造业方面,材料强调企业需结合自身复杂的供应链结构,建立与一级、二级供应商的数据共享机制,同时在数据质量不高的情况下,需披露估算数据的假设、使用方法及不确定性说明。这种做法为制造企业在处理上游原材料、零部件排放数据时提供了标准化判断路径。在科技行业,教育材料提示企业关注数据中心能耗所带来的范围2排放风险,并在Scope 3中评估产品使用阶段的生命周期碳足迹,例如家用电子产品、智能终端的使用能耗。在汽车、机械等耐用消费品行业,材料提及应关注产品使用及报废处理阶段的排放(Scope 3 第11类和第12类),为企业识别“产品责任类排放”提供了参考。在金融行业,教育材料专设问答内容,指出银行、保险、资产管理等金融机构应披露“投融资排放”(Scope 3第15类),并结合碳核算金融联盟(PCAF)方法说明测算边界、数据可用性和假设前提等。尽管材料未对不同行业设置固定模板,但通过大量实际场景引导,帮助企业建立行业特定的披露意识和数据边界判断框架。

1.3 对供应链碳披露的影响

在气候信息披露中,范围3排放已成为企业、投资者与监管方高度关注的重点议题之一。特别是在制造业、消费品、科技、金融等行业,范围3排放常常占总排放的70%以上[3],成为衡量企业气候责任与战略完整性的重要指标。从不同层级为企业加强供应链碳披露能力提供了明确框架与技术支撑,形成了“通用原则 + 行业对照”的配套体系。

S2教育材料首次对范围3的披露逻辑进行了系统澄清,明确企业应对GHG Protocol列出的全部15类价值链活动进行相关性分析与重要性判断,不能以“不可得”或“非核心业务”为由简单排除关键类别。这一要求强化了企业对完整价值链的识别责任,并提供了数据质量层级、估算方法披露、与商业模式关联说明等操作路径,帮助企业在数据不完整或供应商响应有限的情况下,构建可解释、可追溯的排放估算系统,避免“范围3披露流于形式”的问题。

二、IFRS S2行业指南修订的主要内容

2.1 主要内容

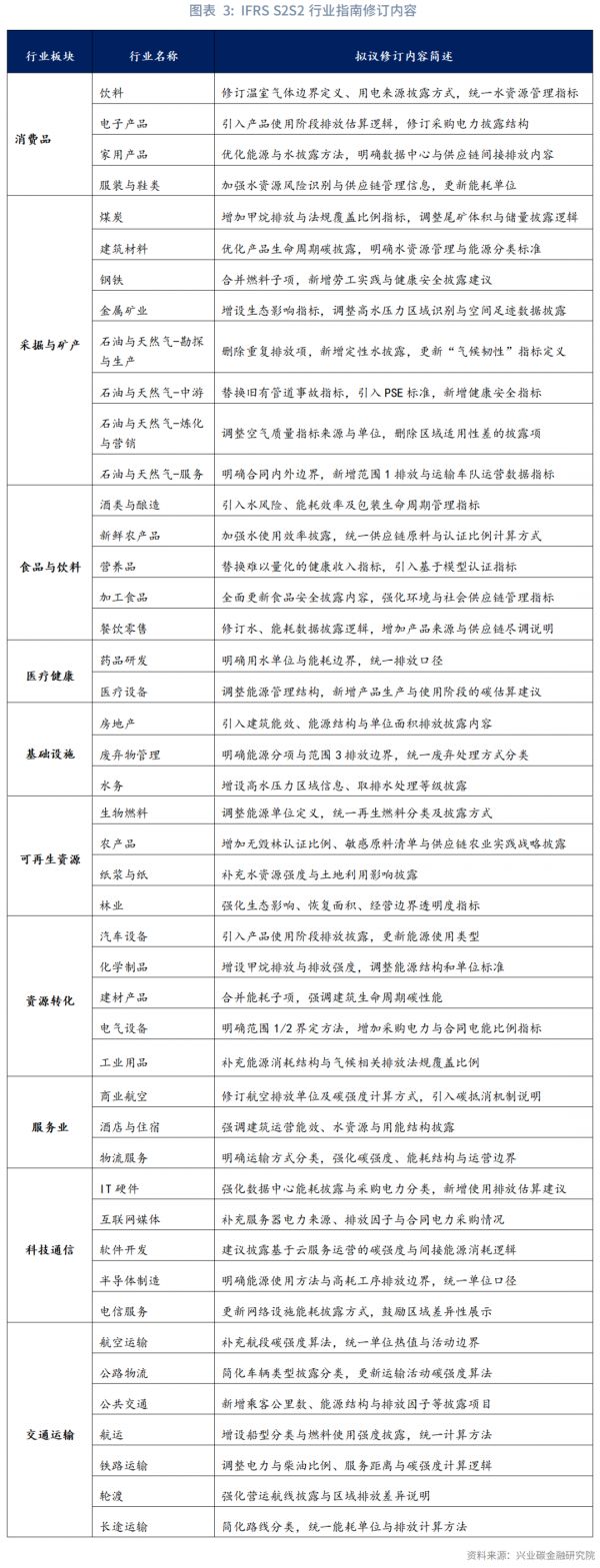

S2行业指南源于ISSB 2024–2026年工作计划中增强SASB标准的目标。《IFRS S2行业指南》本身是S2标准的重要组成部分,为企业提供基于不同行业特征的典型披露主题与指标建议,具备高度的实用价值和灵活性。由于该行业指南主要基于SASB标准的气候相关内容,而SASB标准正在接受修订,因此ISSB提议对IFRS S2行业指南做出相应修订,以维持两者在披露话题、指标及技术协议方面的一致性。

本次拟议修订覆盖46个行业指南文件,核心聚焦三大披露主题:温室气体排放、能源管理和水资源管理。具体调整包括:根据SASB修订结果新增26项指标(如排放法规覆盖率、甲烷绝对排放等),删除13项信息价值较低或定义不清的旧指标(如设备分项能耗比例、人口密度敏感性判断指标等),以及修订百余项指标的编号、定义与计量方式。同时,附件中提供了清晰的指标增删列表及对应理由,方便利益相关方比对与反馈。与SASB标准一致,行业指南的修订同样建议在最终发布后12–18个月正式生效,并允许提前适用,以保障实施的平稳过渡与企业的准备时间。

2.2 对不同行业与供应链披露的影响

本次S2行业指南修订聚焦于46个行业中的三个核心主题:温室气体排放、能源管理与水资源管理。其主要任务是对照SASB标准修订内容,更新IFRS S2行业指南中的指标编号、定义、技术协议与适用说明,确保技术逻辑一致、指标内容匹配。例如,在石油与天然气行业,指南修订统一使用“工艺安全事件”分级法替代旧有的管道事件统计逻辑,并新增“总排放中受法规覆盖的比例”作为治理强度衡量指标;在制造业与建筑材料行业中,修订将能源消耗单位统一调整为“低热值(LHV)”,并细化区分电力来源中的合同采购与自发电部分,帮助企业更准确计算碳强度;在食品加工和消费品行业中,指南增列健康产品、可持续包装、替代蛋白产品的排放及资源使用强度,回应市场对产品端气候表现的关注。这些改动为企业在行业维度实施IFRS S2提供了更具可操作性的对照体系,特别是在企业自身标准能力不足或缺乏外部咨询资源的情境下,行业指南的存在有助于避免披露结构松散、信息碎片化问题,增强企业间和跨行业的可比性。

此外,S2行业指南修订为落实“应披尽披”的逻辑,在多个重点行业中明确纳入了产品使用排放、下游运输、原材料采购、包装处理等典型范围3活动的指标建议。例如,在食品加工行业中引入“产品包装生命周期碳足迹”;在汽车和电子设备行业中要求考虑“产品使用阶段的间接排放”;在物流、零售等服务类行业中明确运输过程与外包环节的核算责任。通过具体指标编号、单位设定、计算边界说明,行业指南有效解决了企业在实际披露中面临的“无标可循”与“行业不可比”问题。

三、总结与建议

ISSB这两份关键文件的发布与后续联动使用,一方面能引导企业从“披不披”向“怎么披”“披到哪”转变,推动供应链碳披露走向制度化、精细化;另一方面也为企业应对日益增强的客户碳审查、绿色供应链招标、金融机构尽职调查与监管备案提供了统一框架。毫无疑问,基于IFRS准则体系的范围3披露逻辑将成为企业全球运营的“合规通用语言”,具有高度实践价值和前瞻意义。

随着IFRS S2系列配套材料在全球落地应用不断深入,以及中国可持续信息披露体系持续完善,企业面临的气候信息披露要求将更加细化、系统,特别是在范围3排放的识别、测算和披露方面。然而,当前中国企业在数据获取、治理机制、产业协同等方面仍存在明显短板。针对ISSB最新发布的教育材料和行业指南征求稿所提出的关键技术要求和市场关注点,我们建议:

1)以数据披露为抓手,夯实碳管理基础。企业应将碳排放数据披露,特别是范围3,作为强化气候治理的切入口。教育材料明确指出,企业需覆盖全部15类范围3活动,并披露数据来源、估算路径和关键假设。建议企业系统梳理高排放环节,优先收集实测或供应商数据,建立统一的排放因子库和数据质量记录机制,为内部减排决策与外部透明度提供双重支撑。

2)强化上下游协同,提升价值链脱碳效率。S2行业指南明确强调供应链关键环节的指标化披露,企业难以独立完成范围3的全链条测算。建议将范围3管理职责纳入公司治理结构,通过绿色采购、供应商评级、激励机制等方式,推动核心供应商参与数据共享和低碳改造。同时提供核算培训和工具支持,增强中小企业协同能力,提升全链条响应水平。

3)明确目标路径,提升披露可信度。教育材料要求企业设定涵盖范围3的温室气体减排目标,并披露时间进度、覆盖边界与监测方法。建议有能力的企业可以参考科学碳目标(SBTi)等国际框架设定科学目标,披露碳信用使用边界与核证信息,防范以抵消替代减排的“漂绿”风险,增强信息披露的可验证性与资本市场信任度。

4)推动行业平台建设,解决数据共享瓶颈。范围3披露面临的关键挑战是数据获取成本高、缺乏标准路径。建议在监管支持下,由行业协会或专业机构牵头,建设统一的数据平台与排放因子库,提供示范核算模型与行业基准值。可参考CDP等国际数据平台构建标准化、分级数据模板,推动价值链碳信息结构化、系统化。

5)加强金融联动,将范围3纳入风险定价机制。随着融资排放逐步成为国际金融监管的关注重点,企业的范围3管理能力将影响其融资成本和投资评级。建议金融机构将范围3管理情况纳入ESG评估、信贷授信和绿色债券认证中,并探索基于资产级数据的碳核算方法,逐步构建披露驱动与资本引导协同联动的市场机制。

致谢:复旦大学 李姿蓉

注:

[1]IFRS, 国际财务报告准则基金会发布有关国际财务报告准则第二版温室气体排放披露要求的教育材料[EB/OL],2025/05/29[2025/07/17],https://www.ifrs.org/content/dam/ifrs/supporting-implementation/ifrs-s2/ghg-ifrs-s2-educational-material.pdf

[2]IFRS, 征求意见稿及意见函:对《国际财务报告准则第2号行业实施指南》的拟议修订[EB/OL], 2025/07/03[2025/07/17],https://www.ifrs.org/content/dam/ifrs/project/amendments-ifrs-s2-industry-based-guidance/issb-ed-2025-2-s2-ibg.pdf

[3]MIT Management, 范围三排放是供应链可持续发展面临的最大挑战[EB/OL], 2024/12/18[2025/07/17], https://mitsloan.mit.edu/ideas-made-to-matter/scope-3-emissions-top-supply-chain-sustainability-challenges?utm_source=chatgpt.com

★

海量资讯、精准解读,尽在新浪财经APP

相关知识

促进绿色金融持续健康发展,第三届绿色金融北外滩论坛举行

绿色金融支付与可持续发展

那曲市绿色金融贷款余额超30亿

绿色金融助力云南 打造世界健康生活目的地

和谐健康荣获金蝉奖“2024年度赋能绿色产业优秀金融机构”大奖

北大宏观与绿色金融实验室

马上消费:升级数字消费金融服务,打造绿色健康消费环境

绿色金子

发力特色金融教育,蚂蚁消金的金融健康实践

金融热点,金融话题,金融关键词

网址: 绿色金融 https://m.trfsz.com/newsview1612635.html