健康险有必要买吗?不同年龄该如何选择?

在医疗成本持续攀升的当下,仅靠社保已难以抵御重大健康风险。

数据显示,重疾治疗费用可达数十万至百万级,且社保对进口药、高端器材等报销有限,

而健康险能有效覆盖剩余费用,避免出现“因病致贫”的情况。

尤其面对“未富先老”的社会趋势,科学配置健康险已成家庭财务安全的刚需。

而不同年龄的人群因为风险特征的差异,也需要有针对性地选择险种与产品。

下面奶爸来给大家详细介绍一下。

一、健康险有必要买吗?不同年龄该如何选择?

奶爸根据年龄进行划分,把人群分为少儿、成年人和老年人来介绍:

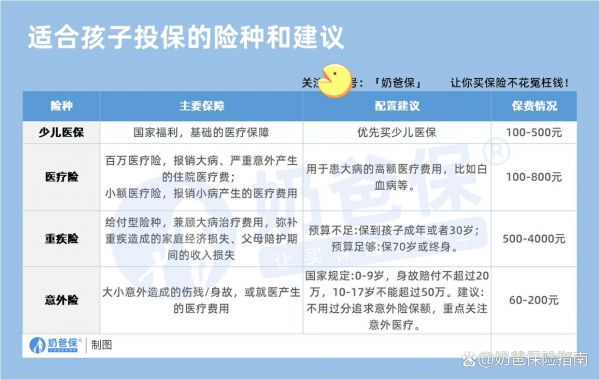

1、少儿(0-17岁)

儿童身体抵抗力相对较弱,肺炎等疾病导致的住院风险较高,

同时像白血病这类少儿重疾,虽然发病概率低,但治疗费用高昂。

例如白血病的治疗费用通常在50-80万。

所以针对少儿,建议组合配置以下险种:

医疗险:

要选择能够覆盖住院、门诊费用,且不限社保、0免赔的产品。

可以在孩子因疾病或意外就医时,尽可能多地报销医疗支出,减轻家庭经济负担。

重疾险:

奶爸建议保额至少要达到50万。

因为一旦孩子患上重疾,

除了高额的治疗费用,家长在陪护期间的收入损失也需要弥补,

而充足的重疾险保额可以覆盖这部分费用,保障家庭生活不受太大影响。

2、成年人(18-50岁)

成年人作为家庭经济支柱,面临着高额医疗费和收入中断的双重风险,配置健康险要综合考虑两方面:

百万医疗险:

主要应对大额住院支出,比如心脏手术,其自费部分可能超过10万,百万医疗险可以在社保报销后,对剩余的大额费用进行补充报销。

重疾险:

确诊重疾即赔,能够补偿康复费用以及收入损失,建议保额≥3倍年收入。

这样在患上重疾后,有足够的资金用于治疗和康复,也能保障家庭在一段时间内的生活质量不受影响。

定期寿险+意外险:

定期寿险可以预防因身故或全残导致家庭债务(如房贷、教育支出等)断层,意外险则能应对日常可能发生的意外风险,为家庭经济安全增加一层保障。

3、老年人(50岁以上)

老年人受年龄和健康状况限制,投保一些健康险会比较困难,所以重点要覆盖高发疾病:

防癌医疗险:

癌症在老年重疾理赔中占比超70%,优先选择终身续保的产品,这样可以保障老年人在后续的岁月中,因癌症产生的医疗费用能得到持续报销。

意外险:

老年人身体较为脆弱,容易发生骨折、摔伤等意外,而老人意外医疗在理赔中占比超40%,配置意外险可以应对这类风险带来的医疗支出。

长期护理险:

随着年龄增长,老年人失能的风险增加。

目前每月机构护理费约6000-1万元,而长期护理险能在一定程度上减轻家庭的照护经济压力。

二、2025年各险种高性价比产品推荐

在对比多款产品后,奶爸给大家选择了以下几款优质产品:

1、重疾险:核心解决收入损失与康复费用

1.达尔文11号:基础保障优势突出

重疾赔付后轻/中症仍可理赔,且无间隔期限制。

这意味着即使先患上重疾获得赔付,之后再患轻、中症,依然有机会获得理赔,保障更为全面。

含住院津贴责任,60岁后非重疾住院每日赔0.1%保额。

在年老后,非重疾住院的情况可能增多,住院津贴可以补贴生活费用或其他支出。

适合关注全面基础保障人群,尤其是希望在重疾保障之外,对老年住院有额外保障的人。

2.超级玛丽13号:强化癌症与肺结节保障

癌症赔付条件宽松,原位癌→恶性肿瘤发展可额外赔50%保额。

如果不幸由原位癌发展成恶性肿瘤,能获得更多的赔付,有助于更充分地应对癌症治疗费用。

对6mm以上肺结节核保更友好,非标体投保首选。

对于有肺结节等健康异常的人群,这款给这类人群提供了投保机会。

可选癌症无限次赔,即便癌症多次复发或转移,能持续获得赔付,为长期抗癌提供资金支持。

>配置建议:

健康体选达尔文11号(性价比高);肺结节/家族癌症史选超级玛丽13号。

2、百万医疗险:覆盖大额住院医疗费

1.金医保3号:理赔门槛低、外购药覆盖广

重疾0免赔,像心脏支架等手术,自费数千元即可报销,降低了理赔门槛。

外购药含原研药/进口药(如抗癌药“阿美替尼”年费15.6万)。

一些癌症治疗的特效进口药价格昂贵,金医保3号能覆盖这些外购药费用,为患者提供更有效的治疗选择。

56-60岁可免体检投保。

对于年龄稍大的人群,免体检投保简化了投保流程,增加了投保成功的几率。

2.蓝医保(好医好药版):续保稳定性强

癌症+普通外购药均保证续保20年(停售不影响)。

在20年的保障期内,不用担心产品停售而失去保障,尤其是需要长期服用外购药的患者,保障更稳定。

含重疾特需医疗责任,突破DRG用药限制。

可以让被保人在患上重疾时,获得更好的医疗资源和用药选择,提高治疗效果。

56岁后费率涨幅较大,需提前规划。

如果计划投保蓝医保,建议在56岁前配置,以获得更优惠的费率。

>配置建议:

年轻人选金医保3号(价格低);注重长期药费保障选蓝医保。

当然,如果你想了解更多适合自己年龄段的产品,也可以私聊奶爸为您详细推荐~

三、奶爸总结

社保报销比例通常仅60%-70%,且进口药、质子重离子治疗等均需自费,

而健康险是弥补缺口的关键工具。健康险的本质是“用确定性对抗风险”。

在医疗通胀率达8%的当下,早一天配置,就多一道守护家庭经济生命的防线。

不同年龄段配置各有侧重:

少儿优先医疗险+重疾险,覆盖少儿高发疾病的医疗费用和家长陪护损失;

成人必备百万医疗险+重疾险+定期寿险,全方位应对大额医疗支出、收入中断和家庭债务风险;

老人聚焦防癌险+意外险,针对老年高发的癌症和意外风险提供保障。

大家也可根据自身年龄、健康状况和家庭经济情况,选择适合的健康险产品,为自己和家人筑牢健康保障网。

保险有疑问需要咨询,可以点头像进主页点击【联系我】或【私信

作者声明:作品含AI生成内容

举报/反馈

相关知识

健康险有必要买吗 给孩子买健康险要如何选择

儿童健康险该不该买呢 小孩买健康险有必要吗

不同年龄段人群如何购买健康保险?

如何选择购买健康险

健康保险值得买吗?有必要买吗?

儿童健康险有必要买吗,有必要给孩子买健康险吗?

儿童健康险有必要买吗?

年轻人有必要买健康险吗 健康险到底值不值得买

健康险要多少钱?有必要买吗

儿童买健康险有必要吗 小孩子健康险有必要买吗

网址: 健康险有必要买吗?不同年龄该如何选择? https://m.trfsz.com/newsview1631814.html