平安颐享延年与平安颐享年年是骗人的吗?优缺点?价格费率

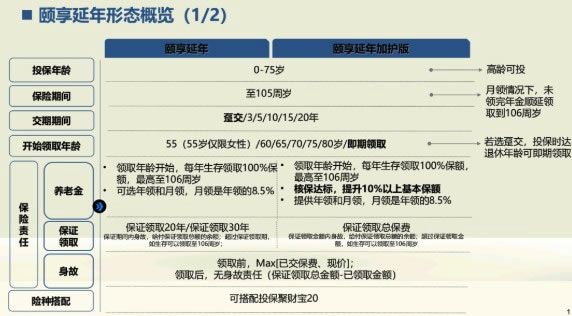

颐享延年和颐享延年加护版属于养老年金。前者针对普通(标体)客户,后者针对特殊(非标体)客户,后者的年金比例比前者高10%~30%,这是一项非常人性化的创新,毕竟非标相对英年早逝,所以让非标人群活着的时候能拿更多的钱。

由于颐享年年的保证领取时间是至被保险人80岁,那么这个产品只要巧妙设计一下就可以轻松实现一张保单,两代人受益的效果。

一、平安颐享年金怎么样?亮点?

亮点1:颐享年年+颐享延年的组合拳,全年龄段客群的覆盖也是一种大胆的尝试。

亮点2:颐享延年针对非标,创新的保额提升机制,全行独此一家,非常人性化。

亮点3:颐享年年的保险机制使得一张保单,两代甚至三代受益的模式变得更加简单直接。目前市场上能实现这种操作的纯年金几乎没有。

欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!

二、平安颐享年金谁能买?保什么?

平安颐享延年↓

平安颐享年年↓

三、平安颐享年金收益如何?利益演示

30岁的李先生为0岁的儿子投保平安颐享年年,每年20万,连续交10年,总保费200万。约定儿子30岁时开始领取。

●在儿子29岁(领取年龄的前1年)可以领取一笔总保费20%的祝贺金,即200万*20%=40万。

●从儿子30岁开始(此时李先生60岁)开始每年领取15万年金作为李先生的养老补充,直至儿子50岁(此时李先生80岁),合计领取15万*21年=315万。

●假设李先生80岁身故,身故后他的儿子从51岁开始继续每年领取15年金作为自己的养老补充,直至儿子80岁身故,合计领取15万*30年=450万。

综上在儿子健在情况下,合计领取40万+315万+450万=805万。

对比「颐享延年」,在标体的情况下,30岁的李先生如果为自己投保,同样每年20万,连续交10年,总保费200万。约定在自己60岁时开始领取,每年领取21万,保证领取20年,合计领取21万*20年=420万。

显然,按照上述案例「颐享年年」的纸面利益是要比「颐享延年」多得多的。但是「颐享年年」的投保年龄为0-49岁,如果客户的年龄超过50岁就没办法弄了,而且30岁的父亲给0岁的儿子投保和40岁的父亲给0岁的儿子投保,保险利益也会有很大区别。

更何况「颐享年年」的最早领取时间是被保险人30岁,如果是父亲给儿子投保,到时候父亲想拿钱出来补充自己养老可能还得经过已经成年的儿子的同意。

不过幸好,「颐享年金」系列都可以附加终身寿型的万能账户 —— 聚财宝20,所以可以选择让年金自动转入聚财宝20,把控制权完全转移到投保人手上。

关于平安颐享年金就讲到这里了,欢迎点击在线咨询,免费获得保险专家服务。惊喜享不停,投保更轻松!

相关知识

平安颐享延年与平安颐享年年是骗人的吗?优缺点?价格费率

平安颐享延年2023保障如何?平安保险公司怎么样?

平安臻颐年

平安颐享延年2025养老年金保险详细解读,基本信息+产品保障+产品收益

平安颐享延年2025养老年金保险解读,附养老钱收益一览表费率表

平安臻颐年五大产品亮点

工银安盛盛享颐年,2023工银安盛开门红盛享颐年保险怎么样

平安银行:解锁金融消保新模式,乐享颐年“平安生活”

平安颐享延年2025养老年金保险产品介绍,保什么+现金价值表

专业创造价值 平安银行推出“平安颐年”适老化服务

网址: 平安颐享延年与平安颐享年年是骗人的吗?优缺点?价格费率 https://m.trfsz.com/newsview1632000.html