白酒消费税计算方法

消费税是对消费品和特定的消费行为按流转额征收的一种商品税。

一、税法要素

白酒作为一般应税消费品,税法要素信息如下表:

二、复合计税计算方法

白酒消费税税率形式为从价从量复合计征,公式:

应纳税额=应税销售数量×定额税率+应税销售额×比例税率

从公式中可以看出,白酒消费税的计税依据有“应税销售数量”和“应税销售额”两个计税依据指标。

三、计税依据的规定

1、自设非独立核算门市部销售应税消费品的计税规定

纳税人通过自设非独立核算门市部销售的自产应税消费品,应当按照门市部对外销售额或者销售数量征收消费税。

例1:甲酒厂为增值税一般纳税人,2021年8月移送50吨白酒给自设非独立核算门市部,不含增值税售价为1.5万元/吨,当月门市部将该50吨白酒全部对外出售,不含增值税售价为3万元/吨。计算上述业务应缴纳的消费税税额。

【答案】应缴纳的消费税=3×50×20%+50×2000×0.5/10000=35(万元)。

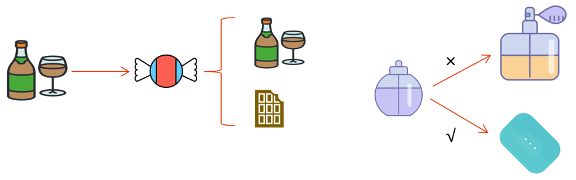

2、应税消费品用于换取生产资料和消费资料,投资入股和抵偿债务的计税规定(换、抵、投)

纳税人用于换取生产资料和消费资料,投资入股和抵偿债务等方面的应税消费品,应当以纳税人同类应税消费品的最高销售价格作为计税依据计算消费税。

例2:2021年10月某酒厂将自产的3吨葡萄酒用于投资入股,该批葡萄酒的生产成本20000元/吨,该酒厂同类葡萄酒不含增值税最高销售价格80000元/吨,不含增值税平均销售价格60000元/吨,不含增值税最低销售价格40000元/吨,已知消费税税率10%,甲酒厂当月该笔业务应如何计算缴纳消费税。

【答案】

(1)纳税人用于换取生产资料和消费资料、投资入股和抵偿债务等方面的应税消费品,应当以纳税人同类应税消费品的最高销售价格作为计税依据计算消费税。

(2)应缴纳消费税税额=3×80000×10%=24000(元)。

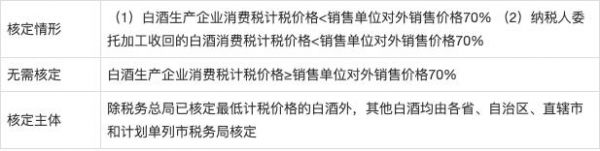

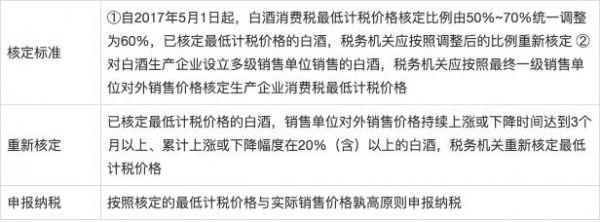

3、白酒最低计税价格的核定

例3:甲酒厂为增值税一般纳税人,主要经营粮食白酒的生产与销售,2021年6月发生业务:以自产的10吨A类白酒换入乙企业的蒸汽酿酒设备,取得乙企业开具的增值税专用发票上注明价款20万元、增值税2.6万元。已知该批白酒的生产成本为1万元/吨,不含增值税平均销售价格为2万元/吨,不含增值税最高销售价格为2.5万元/吨。

要求:计算该业务应缴纳的消费税税额。

【答案】应缴纳的消费税=10×2.5×20%+10×2000×0.5/10000=6(万元)。

四、应纳税额的计算

1、从价定率和从量定额复合计算

应纳税额=应税消费品的销售数量×定额税率+应税销售额×比例税率

例4:某白酒生产企业为增值税一般纳税人,2021年4月销售白酒50吨,取得不含增值税的销售额200万元。计算白酒企业4月份应缴纳的消费税税额。白酒适用比例税率20% ,定额税率每500克0.5元。

【答案及解析】应纳消费税税额=50×2000×0.5/10000+200×20%=45(万元)。

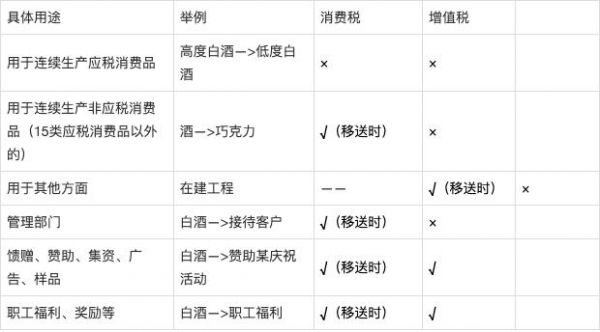

2、自产自用应纳消费税的计算

(1)自产自用是否需要缴纳消费税的判断

(2)自产自用应纳消费税的税额计算

A. 有同类价:

应纳税额=同类消费品的销售价格×比例税率+自产自用数量×定额税率

B. 无同类价:

组成计税价格=(成本+利润+自产自用数量×定额税率)÷(1-消费税比例税率) 应纳税额=组成计税价格×比例税率+自产自用数量×定额税率

例5:某酒厂2021年8月将本酒厂自产薯类白酒2000斤作为福利发给职工,每斤白酒成本8元,无同类产品售价。计算该厂应缴纳的消费税税额。(已知其成本利润率为5%)

【答案及解析】

组成计税价格=[2000×8×(1+5%)+2000×0.5]÷(1-20%)=22250(元)

应纳税额=组成计税价格×比例税率+自产自用数量×定额税率

=22250×20%+2000×0.5=5450(元)。

3、委托加工环节应税消费品应纳税额的计算

委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。如果委托非个人,由受托方在交货时代收代缴消费税;委托个人,由委托方收回后向所在地主管税务机关缴纳消费税。

A. 有受托方同类价:

应纳税额=受托方同类消费品的销售价格×比例税率+委托加工收回数量×定额税率

B. 无受托方同类价:

组价=(材料成本+加工费+委托加工收回数量×定额税率)÷(1-消费税比例税率)

应纳税额=组价×比例税率+委托加工收回数量×定额税率

4、进口环节应纳消费税的计算

组成计税价格=(关税完税价格+关税+进口数量×定额税率)÷(1-消费税比例税率)

应纳税额=组成计税价格×比例税率+进口数量×定额税率

五、综合例子

甲酒厂为增值税一般纳税人,主要经营粮食白酒的生产与销售,2022年6月发生下列业务。

(1)以自产的10吨A类白酒换入乙企业的蒸汽酿酒设备,取得乙企业开具的增值税专用发票上注明价款20万元、增值税2.6万元。已知该批白酒的生产成本为1万元/吨,不含增值税平均销售价格为2万元/吨,不含增值税最高销售价格为2.5万元/吨。

(2)移送50吨B类白酒给自设非独立核算门市部,不含增值税售价为1.5万元/吨,门市部对外不含增值税售价为3万元/吨,并将其全部销售。

(3)受丙企业委托加工20吨粮食白酒,双方约定由丙企业提供原材料,成本为30万元,开具增值税专用发票上注明的加工费8万元、增值税1.04万元。甲酒厂同类产品不含增值税售价为2.75万元/吨。

(其他相关资料:白酒消费税税率为20%加0.5元/500克,粮食白酒成本利润率为10%)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

【问题1】简要说明税务机关应核定白酒消费税最低计税价格的两种情况。

【答案】①白酒生产企业销售给销售单位的白酒,生产企业消费税计税价格低于销售单位对外销售价格(不含增值税)70%以下的,税务机关应核定消费税最低计税价格;②自2015年6月1日起,纳税人将委托加工收回的白酒销售给销售单位,消费税计税价格低于销售单位对外销售价格(不含增值税)70%以下的,也应核定消费税最低计税价格。

【问题2】计算业务(1)应缴纳的消费税税额。

【答案】业务(1)应缴纳的消费税=10×2.5×20%+10×2000×0.5/10000=6(万元)。

【解析】“换、抵、投”要按照同类应税消费品的最高销售价格计算消费税。

【问题3】计算业务(2)应缴纳的消费税税额。

【答案】业务(2)应缴纳的消费税=3×50×20%+50×2000×0.5/10000=35(万元)。

【解析】纳税人通过自设非独立核算门市部销售 的自产应税消费品,不按移送价格或数量征税,而是按门市部对外销售额或者销售数量征收消费税。

【问题4】说明业务(3)的消费税纳税义务人和计税依据。

【答案】①业务(3)的消费税纳税义务人是丙企业。符合委托加工条件的应税消费品的加工,消费税的纳税人是委托方。

②委托加工的应税消费品,首先按照受托方的同类消费品的销售价格计算纳税;没有同类消费品销售价格的,按照组成计税价格计算纳税。业务(3)从价部分的计税依据=2.75×20=55(万元),从量部分的计税依据为20吨。

【解析】①委托非个人加工应税消费品,由受托方在向委托方交货时代收代缴消费税。注意判定是否为“真”委托加工,原材料由委托方丙企业提供,符合委托加工应税消费品的规定,属于“真”委托加工。②受托方代收代缴消费税的计税依据首先为受托方同类价,没有同类价的再按照组价计税。

举报/反馈

相关知识

进口的果木酒交消费税吗

下列有关进口设备原价的构成与计算中,说法正确的是( )。A运输保险费=CIF×保险费率B消费税=(CIF+关税+消费税)×消费税税率C银行财务费=CIF×银行财

配制酒消费税适用税率之争

下列属于消费税纳税人的是()。

果酒是否需要缴纳消费税?

初级会计,经济法24.甲酒厂为增值税一般纳税人,2012年5月销售果木酒,取得不含增值税销售额10万元,同时收取包装物租金0.585万元、优质费 2.34万元。已知果木酒消费税税率为10%,增值税

消费税实行从价定率和从量定额复合计税的应纳税额计算公式为:应纳税额=销售额×比例

计算公式应纳城建税税额=(实际缴纳的增值税+消费税)× 适用税率?

进口果木酒商业税需要哪些

财产转让所得个人所得税的计算方法和注意事项

网址: 白酒消费税计算方法 https://m.trfsz.com/newsview1658315.html