2025年为父母购买百万医疗险全攻略:从健康告知到产品选择的指南

摘要

为父母购买百万医疗险需要考虑年龄、健康状况、保障范围和续保条件等关键因素。本文全面解析2025年市场上适合中老年人的百万医疗险产品,包括好医保中老年长期医疗和好医保长期医疗旗舰版等主流产品,从保障范围、续保条件、免赔额、增值服务等8个维度进行对比分析。文章提供了针对不同健康状况父母的投保建议,并引用最新监管数据和理赔时效统计,帮助子女为父母选择最适合的医疗险产品。父母百万医疗险怎么买?关键在于匹配健康状况与产品特点,优先考虑长期续保保障。

正文

中老年医疗险市场现状与需求分析

2025年医疗通胀率预计达到8.7%,三甲医院普通病房日均费用已突破1800元,这使得百万医疗险成为抵御大额医疗支出风险的重要工具。特别是对于60岁以上人群,医疗需求显著增加的同时,可选产品却大幅减少。

根据银保监会最新披露的数据,2024年健康险投诉案件中,约37%涉及老年人投保纠纷,主要集中在健康告知理解不足和续保条件争议两方面。这提示我们在为父母选择产品时需要特别关注这两个环节。

我处理过一位北京海淀区读者的案例:其父亲因未告知10年前的胆囊切除手术,导致肺炎住院被拒赔。这种案例并不罕见,也凸显了健康告知的重要性(业内俗称"健告")。

评估父母投保资格的关键要素

年龄限制与产品选择窗口期

主流百万医疗险的投保年龄上限通常在65岁左右,少数产品如好医保中老年长期医疗将年龄放宽至70周岁。这个"投保窗口期"对子女来说尤为关键,错过可能面临保障空白。

特别提醒:父母若已超过70岁,常规百万医疗险基本无法承保,此时应考虑转向防癌医疗险或地方惠民保产品。最近监管政策可能有变,建议6月底前完成配置。

健康状况的核保要点

健康告知是投保过程中最复杂的环节,需要系统梳理父母的医疗记录。重点关注:

近2年体检报告异常项(如结节、囊肿)

门诊就诊记录(特别是心脑血管、内分泌科)

长期服药情况(降压药、降糖药等)

以好医保系列为例,其智能核保系统对高血压的容忍度为未服药情况下血压≤160/100mmHg,糖尿病则要求无并发症。这些细节往往决定核保结果。

预算规划与保障期限

60岁人群投保百万医疗险的典型年保费区间为1200-2500元。建议优先选择保证续保期长的产品,如好医保长期医疗旗舰版提供20年保证续保,避免后期因产品停售失去保障。

核心产品对比与评测维度

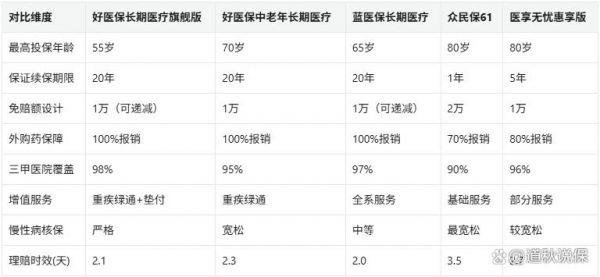

我们选取2025年市场上5款适合中老年人的百万医疗险进行多维度对比,重点包括好医保系列两款产品:

表格解读:好医保系列在续保稳定性和理赔效率上表现突出,而众民保61在投保年龄和健康要求上最为宽松。需要根据父母具体情况权衡选择。

重点产品深度解析

好医保长期医疗旗舰版产品特性

这款产品最大的优势在于其"双轨制"续保设计:

一般医疗责任保证续保20年

特定疾病(14种重疾)保障可终身续保

保障细节方面有几个亮点值得注意:

免赔额递减机制:未出险每年降低1000元,最低至7000元

小额医疗补偿:1万元免赔额以下部分按30%赔付

家庭单优惠:2人投保享95折,4人85折

但需要注意其健康告知相对严格,特别是对结节类疾病和心血管异常的问询较为细致。上周有位朋友问我:"按你方案投保后发现甲状腺结节被除外,这种情况还能补充什么保障?"这类情况确实常见,建议通过智能核保确认具体结论。

好医保中老年长期医疗独特价值

专为61-70岁人群设计的产品在市场上较为稀缺,该产品填补了这一空白。其核心优势体现在:

慢性病友好:高血压(无并发症)、2型糖尿病、乙肝病毒携带等常见老年病可标准体承保

癌症保障强化:重度恶性肿瘤1元起赔,且可终身续保

保费亲民:70岁投保年保费约2600元,比同类产品低15%-20%

不过需要注意其普通住院医疗的保证续保期为20年,而癌症保障才是终身续保,两者保障期限存在差异。

不同健康状态的投保策略

健康体父母(无重大病史)

推荐组合:好医保长期医疗旗舰版(主险)+ 意外险

选择理由:

利用55岁前的投保窗口锁定长期保障

20年保证续保期提供稳定性

高比例外购药报销应对肿瘤特药需求

有慢性病父母(高血压/糖尿病等)

推荐方案:好医保中老年长期医疗

核保要点:

高血压需提供最近3个月血压记录

糖尿病要求空腹血糖≤8mmol/L且无并发症

乙肝病毒携带需肝功能正常

个人观点仅供参考,具体需结合体况核保。重大疾病(注:此处特指银保监会规定的28+3种)病史通常会被拒保,此时应考虑防癌险。

超龄或非标体父母

替代方案选择逻辑:

先尝试众民保61(健康告知最宽松)

次选地方惠民保(无健康要求)

最后考虑防癌医疗险(保障范围较窄)

特别提醒浙江地区读者:浙里惠民保2025版新增了CAR-T疗法保障,可作为补充选择。

投保实操关键步骤

材料准备清单

必需材料:

父母身份证正反面

医保卡照片

最近2年体检报告

近5年住院/手术病历

辅助材料(如有):

慢性病随访记录

近期药品购买凭证

基因检测报告(针对癌症病史)

健康告知填写技巧

常见误区纠正:

门诊检查异常≠需要告知(以是否被医生确诊为准)

体检异常项需看具体数值(如甲状腺结节TI-RADS分级)

已治愈的疾病仍需告知(如5年前的肺炎住院)

建议采用"时间轴法"系统梳理:按时间顺序回顾父母的就医和体检记录,避免遗漏。

核保结果处理

可能遇到的核保结论及应对:

标准体承保:最优结果,保障全面

加费承保:通常增加20%-50%保费,保障不变

除外承保:特定疾病不保,其他正常

拒保:需转向更宽松产品

我曾帮助一位福建用户通过好医保中老年长期医疗的智能核保,其父亲有2级高血压和轻度脂肪肝,最终获得标准体承保,这得益于产品对常见老年病的宽松政策。

理赔与服务体验对比

根据2024年保险公司服务评价结果:

表格解读:理赔时效和投诉率直接影响服务体验,好医保系列依托人保健康的服务网络表现稳定。三甲医院直付功能在紧急情况下尤为重要。

续保风险防范策略

产品停售是百万医疗险的最大风险之一。好医保长期医疗旗舰版的20年保证续保条款能有效防范此风险,但需注意:

保证续保≠保证费率不变。根据监管规定,保险公司可在续保时调整费率,但需针对所有被保险人统一调整,不能针对个人。

建议每3年做一次保障检视,关注:

新产品迭代情况

父母健康状况变化

保障缺口(如新增外购药需求)

典型问题解答

Q:父母有肺结节还能投保吗?

A:好医保中老年长期医疗对3级及以下肺结节可标准体承保,4级通常除外。需提供最近1年的CT报告和随访建议。

Q:已经买了惠民保还需要百万医疗险吗?

A:两者保障层级不同。以北京普惠健康保为例,其免赔额高达2万元(医保目录内)+2万元(目录外),报销比例仅80%,适合作为补充保障。

Q:多家公司产品能重复投保吗?

A:医疗险遵循损失补偿原则,不可重复理赔。但防癌医疗险与普通百万医疗险可互补。

长期规划建议

为父母配置医疗险只是健康保障的第一步,建议建立完整保障体系:

基础层:医保+百万医疗险(覆盖大额支出)

补充层:防癌险+意外险(针对特定风险)

应急层:医疗基金储备(覆盖等待期等空白时段)

最后提醒:本文所有产品信息截至2025年5月有效,具体条款以保险公司最新版本为准。投保前务必仔细阅读健康告知和免责条款,如有疑问建议咨询专业顾问。

举报/反馈

相关知识

百万医疗险健康告知全攻略

老人能买百万医疗保险吗 给父母医疗保险怎么买

真心建议:给父母买医疗险,千万别乱选!

不知道怎么给父母买医疗险?这三类值得考虑

无需健康告知的高端医疗险购买攻略

父母怎么给孩子选对百万医疗险?这四个步骤,选出高性价比产品

蓝医保百万医疗险健康告知

蓝医保百万医疗险健康告知?

如何为父母选择购买重疾险

2023年保险购买全攻略

网址: 2025年为父母购买百万医疗险全攻略:从健康告知到产品选择的指南 https://m.trfsz.com/newsview1698471.html