医药市场全渠道数据监测,助力医药企业全渠道布局

前 言

法伯数据库统计结果显示,2021年,全国七类药品销售渠道总规模已恢复至疫情前水平,但是渠道格局已在发生变化。

国家医药政策的密集性出台,会引起医药企业的布局变化及药品在渠道间的流转。“市场下沉”至广阔渠道和“处方外流”至零售市场是两大药品流转趋势。

为适应市场格局的快速变化,医药企业已开始进行全渠道布局,中国医药市场将迎来全渠道营销的新时代,进行全渠道药品市场数据监测和追踪尤为重要。

根据历史增长水平及2022年上半年(H1)各渠道销售规模变化情况,叠加疫情及政策等各方面影响因素,法伯预估了2022年全年各渠道的总体销售规模,预估结果详见文末蓝皮书全文获取链接。

1

全国总体医药市场恢复至疫情前水平,

渠道格局正在发生变化

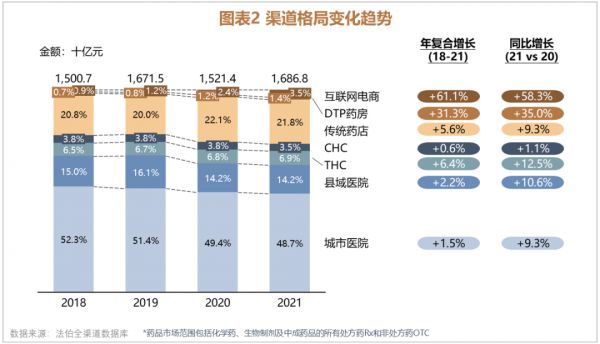

2021年,新冠疫情的影响逐渐减弱,医药行业的发展逐步恢复,药品全渠道销售额增长水平呈现由负转正的回升趋势。从整体销售额规模来看,法伯全渠道数据库统计结果显示(图表1),2021年,全国七大类药品销售渠道销售总额达到16,868亿元,同比增长10.9%。 在总体医药市场中,药品流通各渠道呈现不同的变化趋势。 根据患者和消费者接触到的销售终端不同,一般将医药流通市场细分为7个主要渠道,分别为2个医院渠道(城市医院及县域医院,除公立医院外,也包括民营医院等营利性机构)、2个基层医疗机构渠道(包括城市社区卫生服务中心CHC及乡镇卫生院THC)和3个零售渠道(包括传统药店、DTP药房和医药电商B2C)。各类渠道终端发展、地域分布、政策导向、医疗资源、患者诊疗购药习惯及药品终端销售集中度等方面各具特色,对医药企业布局的策略规划都具有深远影响。 销售额的主要贡献渠道为城市医院渠道、传统药店渠道和县域医院渠道。新兴零售渠道-DTP药房及互联网电商处于高速增长期。基层医疗机构渠道中的社区中心渠道药品市场增长水平最低(图表2)。

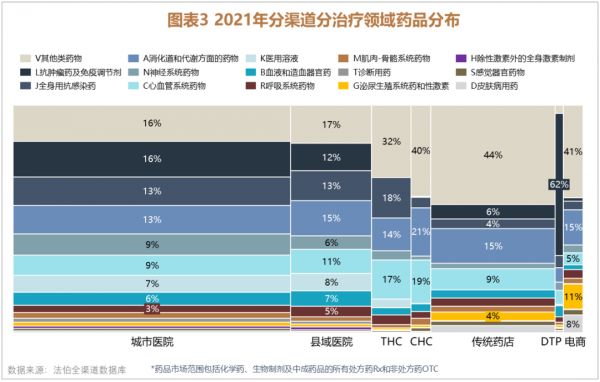

在总体医药市场中,药品流通各渠道呈现不同的变化趋势。 根据患者和消费者接触到的销售终端不同,一般将医药流通市场细分为7个主要渠道,分别为2个医院渠道(城市医院及县域医院,除公立医院外,也包括民营医院等营利性机构)、2个基层医疗机构渠道(包括城市社区卫生服务中心CHC及乡镇卫生院THC)和3个零售渠道(包括传统药店、DTP药房和医药电商B2C)。各类渠道终端发展、地域分布、政策导向、医疗资源、患者诊疗购药习惯及药品终端销售集中度等方面各具特色,对医药企业布局的策略规划都具有深远影响。 销售额的主要贡献渠道为城市医院渠道、传统药店渠道和县域医院渠道。新兴零售渠道-DTP药房及互联网电商处于高速增长期。基层医疗机构渠道中的社区中心渠道药品市场增长水平最低(图表2)。  在渠道间横向比较药品的销售特征(图表3),2021年,核心市场中成药占比最低,抗肿瘤药物仍然是规模排名最高的化学药(含生物药);广阔市场仍以普药为主,县域医院的抗肿瘤药物在化药中排名第三位,两个基层渠道除抗菌药物占比外,其他主要药品治疗领域类型排名较为相近;零售市场中成药占比最高,DTP药房主要为抗肿瘤等特药,传统药店仍以消化道代谢及心血管用药等普药为主,泌尿生殖系统用药及皮肤科用药在互联网电商渠道的排名同样较高。

在渠道间横向比较药品的销售特征(图表3),2021年,核心市场中成药占比最低,抗肿瘤药物仍然是规模排名最高的化学药(含生物药);广阔市场仍以普药为主,县域医院的抗肿瘤药物在化药中排名第三位,两个基层渠道除抗菌药物占比外,其他主要药品治疗领域类型排名较为相近;零售市场中成药占比最高,DTP药房主要为抗肿瘤等特药,传统药店仍以消化道代谢及心血管用药等普药为主,泌尿生殖系统用药及皮肤科用药在互联网电商渠道的排名同样较高。  各渠道治疗领域细分排名和产品竞争格局,如Top20产品排名都有与之相应的药品特征表现。(细分治疗领域及Top产品排名详见蓝皮书)

各渠道治疗领域细分排名和产品竞争格局,如Top20产品排名都有与之相应的药品特征表现。(细分治疗领域及Top产品排名详见蓝皮书) 2

在疫情和政策影响下,

“市场下沉” 和“处方外流”是两大药品流转趋势

各渠道不同的增长趋势导致中国药品市场格局发生变化。根据渠道的地域、机构特点及流通模式等差异性,法伯研究院将七类药品流通渠道再次归类,划分为核心市场、广阔市场和零售市场。(渠道特征详见蓝皮书) 依据渠道特征划分的三大市场,即核心市场、广阔市场、零售市场在2021年销售额分别达到8,219/4,147/4,501亿元,同比增长9.3%/9.6%/15.2%。两类医疗机构市场的增速差异较小,但是广阔市场规模无论是与2018年相比还是与2020年同比,增速均略高于核心市场。零售市场的增速最高,主要体现在两类新兴零售渠道的拉动作用(图表5)。 - 2021年,核心市场虽仍然以48.7%占据绝对份额,但贡献度逐年下降。除疫情的原因外,核心市场受国家控费政策影响也较大。1~5批带量采购品种在2019年的销售规模占城市医院总规模的25%左右,受VBP影响的销售额达到两千多亿。 - 广阔市场总体贡献度在2019年短暂升高后持续降低。如图表2所示,位于县域及农村的县域医院渠道和乡镇卫生院渠道的同比增长均达到10%以上,高于全渠道平均增长水平。社区中心普药占比较高,纳入VBP的品种占比相应较高,法伯数据显示,1~5批带量采购品种规模达到2019年社区中心销售规模的40%,是医疗机构中受VBP影响比例最大的渠道。此外,社区中心作为城市抗疫的第一线,医疗业务受到的影响最大。因此在VBP和疫情的双重影响下,社区中心的增长水平低于其他渠道,2021年同比增长仅为1.1%。 - 零售市场贡献度占比从2018年的22.4%增长至2021年的26.7%,增长了4个百分点。总体来看,近两年整体医疗机构市场受到了零售市场的冲击。2020年开始的疫情常态化防控使患者购药偏向更为便利的零售渠道。同时,面对人口老龄化和疾病谱变化以及人民健康意识的增强,药品零售企业积极探索专业化、数字化、智能化转型路径,提升服务能力,建立专业药房,借助数字信息和智能化手段,为消费者提供B2C、O2O 以及“互联网+”等多业态的线上线下增值服务,拉动了零售市场销售额持续增长。此外,许多零售企业或主动参与地方药品集采,或适时调整品种价格稳定客源,在行业整体销售维持低速增长的同时,零售市场逆势增长,增幅显著高于行业整体水平。

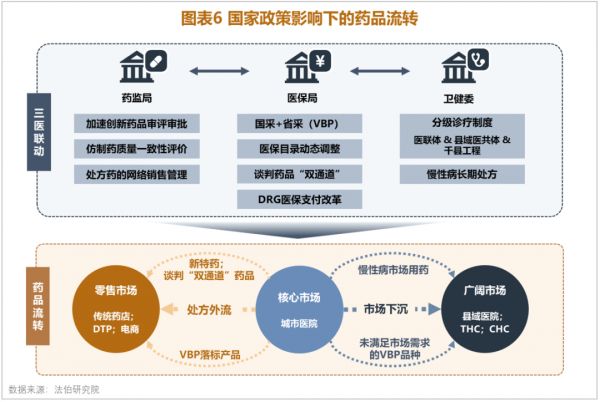

依据渠道特征划分的三大市场,即核心市场、广阔市场、零售市场在2021年销售额分别达到8,219/4,147/4,501亿元,同比增长9.3%/9.6%/15.2%。两类医疗机构市场的增速差异较小,但是广阔市场规模无论是与2018年相比还是与2020年同比,增速均略高于核心市场。零售市场的增速最高,主要体现在两类新兴零售渠道的拉动作用(图表5)。 - 2021年,核心市场虽仍然以48.7%占据绝对份额,但贡献度逐年下降。除疫情的原因外,核心市场受国家控费政策影响也较大。1~5批带量采购品种在2019年的销售规模占城市医院总规模的25%左右,受VBP影响的销售额达到两千多亿。 - 广阔市场总体贡献度在2019年短暂升高后持续降低。如图表2所示,位于县域及农村的县域医院渠道和乡镇卫生院渠道的同比增长均达到10%以上,高于全渠道平均增长水平。社区中心普药占比较高,纳入VBP的品种占比相应较高,法伯数据显示,1~5批带量采购品种规模达到2019年社区中心销售规模的40%,是医疗机构中受VBP影响比例最大的渠道。此外,社区中心作为城市抗疫的第一线,医疗业务受到的影响最大。因此在VBP和疫情的双重影响下,社区中心的增长水平低于其他渠道,2021年同比增长仅为1.1%。 - 零售市场贡献度占比从2018年的22.4%增长至2021年的26.7%,增长了4个百分点。总体来看,近两年整体医疗机构市场受到了零售市场的冲击。2020年开始的疫情常态化防控使患者购药偏向更为便利的零售渠道。同时,面对人口老龄化和疾病谱变化以及人民健康意识的增强,药品零售企业积极探索专业化、数字化、智能化转型路径,提升服务能力,建立专业药房,借助数字信息和智能化手段,为消费者提供B2C、O2O 以及“互联网+”等多业态的线上线下增值服务,拉动了零售市场销售额持续增长。此外,许多零售企业或主动参与地方药品集采,或适时调整品种价格稳定客源,在行业整体销售维持低速增长的同时,零售市场逆势增长,增幅显著高于行业整体水平。  2021年医改持续进行,医疗行业政策密集出台,医药、医疗和医保部门不断以“联动”方式推进,打出组合拳。国家政策的出台,在影响不同渠道的药品市场规模的同时,还会引起药品在销售渠道间的流转。(政策影响下的药品流转举例详见蓝皮书)

2021年医改持续进行,医疗行业政策密集出台,医药、医疗和医保部门不断以“联动”方式推进,打出组合拳。国家政策的出台,在影响不同渠道的药品市场规模的同时,还会引起药品在销售渠道间的流转。(政策影响下的药品流转举例详见蓝皮书)  - 对于核心市场来说:一方面,创新药的加速审批,是核心市场的重要驱动力。丰富的医疗资源和患者首诊选择优势,使得核心市场城市医院渠道成为新产品的主要处方来源和首要布局渠道。另一方面,非专利品种在核心市场受到带量采购政策影响较大,VBP通过控价压缩成熟市场销售金额进而影响渠道销售格局的同时,也会带动核心市场落标产品(尤其是原研产品)的患者分流。 - 对于广阔市场来说,主要受到分级诊疗政策的影响较大:一方面在城市地域加强医联体建设,提高社区医院服务能力,使得慢性病市场用药从核心市场流向社区中心。另一方面提高县域医疗机构的诊疗水平,引入“千县工程”方案,县域医院可承担部分新患者的诊治职能,新产品也出现县域医院同步布局的现象。试点地区县域医共体建设提高了县域医院药品采购权限,同时激励县域医院分流患者至乡镇卫生院。 - 对于零售市场来说,医保覆盖政策促进了整体市场发展,承接了处方外流:首先,零售市场可作为VBP落标产品的重要拓展渠道;其次,医保谈判“双通道”政策的落地,促进了DTP药房的发展,使其成为承接城市医院新产品处方的重要院外渠道;第三,互联网电商渠道处方药销售的放开,使其高速抢占传统零售药店的患者,同时,创新药企业也在探索线上电商的新药布局。

- 对于核心市场来说:一方面,创新药的加速审批,是核心市场的重要驱动力。丰富的医疗资源和患者首诊选择优势,使得核心市场城市医院渠道成为新产品的主要处方来源和首要布局渠道。另一方面,非专利品种在核心市场受到带量采购政策影响较大,VBP通过控价压缩成熟市场销售金额进而影响渠道销售格局的同时,也会带动核心市场落标产品(尤其是原研产品)的患者分流。 - 对于广阔市场来说,主要受到分级诊疗政策的影响较大:一方面在城市地域加强医联体建设,提高社区医院服务能力,使得慢性病市场用药从核心市场流向社区中心。另一方面提高县域医疗机构的诊疗水平,引入“千县工程”方案,县域医院可承担部分新患者的诊治职能,新产品也出现县域医院同步布局的现象。试点地区县域医共体建设提高了县域医院药品采购权限,同时激励县域医院分流患者至乡镇卫生院。 - 对于零售市场来说,医保覆盖政策促进了整体市场发展,承接了处方外流:首先,零售市场可作为VBP落标产品的重要拓展渠道;其次,医保谈判“双通道”政策的落地,促进了DTP药房的发展,使其成为承接城市医院新产品处方的重要院外渠道;第三,互联网电商渠道处方药销售的放开,使其高速抢占传统零售药店的患者,同时,创新药企业也在探索线上电商的新药布局。 3

患者流动性增强,

医药企业开始全渠道布局

近年来,随着各领域消费者的消费意识不断升级,医药产业链下游消费市场即各类患者在医药流通中的地位越来越高。零售市场贡献占比的提高,尤其是医药电商的迅速发展,使得患者拥有了更多的自主选择权。患者在渠道间的流动趋势更加活跃,使得医药企业越来越重视患者在渠道营销中的重要性。 伴随着带量采购的常态化,医保支付改革进入深水区,加之疫情反复带来的影响,中国医药市场竞争格局正在发生巨变,越来越多的企业开始加速药品的全渠道布局。在三类市场七个渠道中,排名均在Top20的企业有阿斯利康、拜耳和石药集团,且阿斯利康均在前五位(七个渠道Top企业排名详见蓝皮书)。共20家企业在三个及以上渠道排名前20位,其中外资企业11家,内资企业9家(图表7)。 在蓝皮书中也可以看到头部内外资药企的产品出现在多个销售渠道中,有的呈现出较高销量,如晖致的立普妥(阿托伐他汀)、拜耳的拜阿司匹灵(阿司匹林);有的则呈现出较高的增长趋势,如阿斯利康的安达唐(达格列净)、齐鲁的安可达(贝伐珠单抗)等。 在医药企业决策及业务调整越发频繁的新常态下,企业营销将逐渐弱化医院的中心地位。创新营销模式将由以医院和医生为中心,发展为患者在医生的指导和处方下,逐渐主导医药市场,成为全渠道营销的中心。 在以“医生+患者”为中心的新模式转变中,医药企业将面临新的营销问题:首先,要知道患者从哪里来,包括患者在哪,如何引导到目标医院和目标医生处、患者的潜力有多大等;其次,医生怎样能处方产品,了解医生能力、医生潜力、处方意愿度及扩大/阻碍处方的因素,并采取能影响医生的营销行动;第三,患者怎样能接受,要知道患者类型、接受/阻碍因素等,并采取能影响患者的营销活动;第四,患者怎样能支付,包括能支付/不能支付的患者类型、阻碍因素,并最大化患者的支付能力;最后,要知道患者会流向哪里,比如患者的后续诊疗计划、对产品的反馈、谁能影响患者等,并建立长期的信息互动。

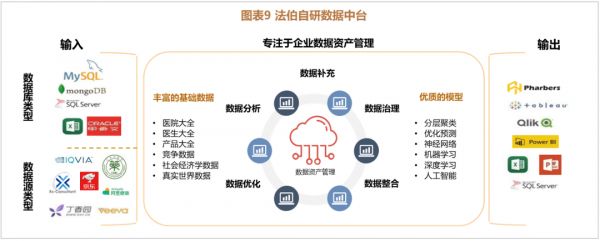

在蓝皮书中也可以看到头部内外资药企的产品出现在多个销售渠道中,有的呈现出较高销量,如晖致的立普妥(阿托伐他汀)、拜耳的拜阿司匹灵(阿司匹林);有的则呈现出较高的增长趋势,如阿斯利康的安达唐(达格列净)、齐鲁的安可达(贝伐珠单抗)等。 在医药企业决策及业务调整越发频繁的新常态下,企业营销将逐渐弱化医院的中心地位。创新营销模式将由以医院和医生为中心,发展为患者在医生的指导和处方下,逐渐主导医药市场,成为全渠道营销的中心。 在以“医生+患者”为中心的新模式转变中,医药企业将面临新的营销问题:首先,要知道患者从哪里来,包括患者在哪,如何引导到目标医院和目标医生处、患者的潜力有多大等;其次,医生怎样能处方产品,了解医生能力、医生潜力、处方意愿度及扩大/阻碍处方的因素,并采取能影响医生的营销行动;第三,患者怎样能接受,要知道患者类型、接受/阻碍因素等,并采取能影响患者的营销活动;第四,患者怎样能支付,包括能支付/不能支付的患者类型、阻碍因素,并最大化患者的支付能力;最后,要知道患者会流向哪里,比如患者的后续诊疗计划、对产品的反馈、谁能影响患者等,并建立长期的信息互动。  按照市场营销的4大步骤:计划制定→落地执行→数据监控→策略调整,数据监控是其中的关键环节。监控数据是评估市场销售策略的客观标准,也是进一步对策略进行修正和调整的依据。 但是,目前我国各渠道药品市场数据可获取性较低,收集纬度差异较大,各渠道数据字段及名称完全不同,统计口径也不统一。数据供应商通常只专注在1-2个渠道,致使企业收到各渠道数据后,无法进行整合分析,降低了数据资产价值,影响策略的制定。 针对目前市场上不同渠道数据样本来源各异,尤其在医疗机构和零售药店数据、线上电商平台之间数据统计口径差异大的现状,法伯凭借着多年来整合多源异构数据的行业经验,融合了样本医院采购、医保、招标、线上平台等多种数据源,形成标准化的基础数据,同时,采用高级分析方法,使得各渠道数据统计口径统一,极大地提高了药品全渠道销售大数据的可用性和准确性。我们在本次报告中能够在各个渠道之间进行细化到各种颗粒度,甚至是产品和SKU层面的横向分析,也有赖于法伯自研的数据中台(图表9)。

按照市场营销的4大步骤:计划制定→落地执行→数据监控→策略调整,数据监控是其中的关键环节。监控数据是评估市场销售策略的客观标准,也是进一步对策略进行修正和调整的依据。 但是,目前我国各渠道药品市场数据可获取性较低,收集纬度差异较大,各渠道数据字段及名称完全不同,统计口径也不统一。数据供应商通常只专注在1-2个渠道,致使企业收到各渠道数据后,无法进行整合分析,降低了数据资产价值,影响策略的制定。 针对目前市场上不同渠道数据样本来源各异,尤其在医疗机构和零售药店数据、线上电商平台之间数据统计口径差异大的现状,法伯凭借着多年来整合多源异构数据的行业经验,融合了样本医院采购、医保、招标、线上平台等多种数据源,形成标准化的基础数据,同时,采用高级分析方法,使得各渠道数据统计口径统一,极大地提高了药品全渠道销售大数据的可用性和准确性。我们在本次报告中能够在各个渠道之间进行细化到各种颗粒度,甚至是产品和SKU层面的横向分析,也有赖于法伯自研的数据中台(图表9)。  为了更快满足新常态下的业务变化,医药企业需要充分的数据和有效的洞察来支撑营销业务的良性增长,2020年底,有权威机构将“组合式数据分析”这一概念引入中国,提出针对诸多的底层架构及逻辑进行重塑: ①运用设计思维方法论挖掘医生和病人的深层次需求,提供更有效的服务; ②大数据的收集、清理、整合、高阶分析和洞见挖掘; ③快速产出支持千人千面的标签化内容库; ④内外部系统的打通和数据闭环; ⑤敏捷高效的数字化产品开发和持续迭代。 这类“组合式数据分析”的应用,将可复用的数据洞察能力与企业业务流程结合,加速企业营销效率,支撑企业快速应对市场变化。法伯运用真实世界数据可以在关键决策点上提供助力。 总之,在全渠道数据监测的基础上,叠加“组合式数据分析”方式,医药企业可以加快对新业务流程的信息化响应、提升企业内外部数据及线上线下营销数据的整合能力、增强企业直接改善业务策略的分析洞察力,最终在日益激烈的市场竞争中脱颖而出。

为了更快满足新常态下的业务变化,医药企业需要充分的数据和有效的洞察来支撑营销业务的良性增长,2020年底,有权威机构将“组合式数据分析”这一概念引入中国,提出针对诸多的底层架构及逻辑进行重塑: ①运用设计思维方法论挖掘医生和病人的深层次需求,提供更有效的服务; ②大数据的收集、清理、整合、高阶分析和洞见挖掘; ③快速产出支持千人千面的标签化内容库; ④内外部系统的打通和数据闭环; ⑤敏捷高效的数字化产品开发和持续迭代。 这类“组合式数据分析”的应用,将可复用的数据洞察能力与企业业务流程结合,加速企业营销效率,支撑企业快速应对市场变化。法伯运用真实世界数据可以在关键决策点上提供助力。 总之,在全渠道数据监测的基础上,叠加“组合式数据分析”方式,医药企业可以加快对新业务流程的信息化响应、提升企业内外部数据及线上线下营销数据的整合能力、增强企业直接改善业务策略的分析洞察力,最终在日益激烈的市场竞争中脱颖而出。 扫码获取蓝皮书

相关知识

全渠道时代:医药行业破局指南与药企制胜战略 全国药品市场终端渠道分为医院渠道和零售渠道,医院渠道包括公立等级医院、民营等级医院和基层医疗;零售渠道则涵盖零售药店(含...

医药行业的销售渠道

门诊统筹下,全国零售药店的保健品市场更难了吗? 渠道布局是厂商制定市场策略的一部分,目前营养保健品在线上渠道快速发展,零售药店渠道受政策、渠道转移等因素影响,市场发展面...

药品销售渠道 医药渠道有哪些?

医药销售渠道有哪些?怎么开辟自己的医药销售渠道

2025医疗大健康行业全渠道营销报告:全渠道整合与数字化创新驱动行业增长

绿瘦借全渠道大数据支持 美学馆全面布局

医药数字化营销已进入深水区,全渠道营销是行业竞争破局的关键

中国保健食品行业趋势:电商渠道逐步替代药店渠道

医药全渠道与医疗服务闭环:京东健康的“两手抓、两手硬”

网址: 医药市场全渠道数据监测,助力医药企业全渠道布局 https://m.trfsz.com/newsview1743829.html