两大“巨头”夹击,日清净利暴跌:年报里的中国市场“生死局”

作者丨佑木

编审丨橘子

净利润同比暴跌,中国市场收入连续数年下滑……这家曾以“合味道”“出前一丁”风靡亚洲的方便面鼻祖,正经历前所未有的挑战。消费疲软、竞争白热化、产品创新滞后,日清食品的困境不仅是自身转型的阵痛,或许也是整个方便面行业结构性调整的缩影。

掉队

昨日,日清食品有限公司发布了2024年全年业绩公告。

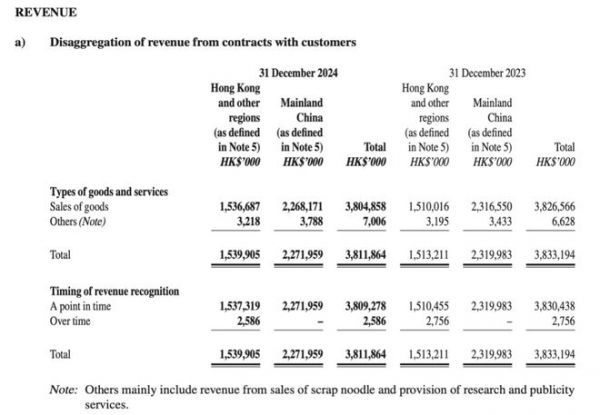

报告显示,集团全年收入为38.12亿港元,同比微降0.6%。毛利率小幅提升至34.4%,但净利润大幅下滑39.1%,仅为2.01亿港元,净利率降至5.3%。报告期内,公司计提了约1.359亿港元的非现金减值,其中包括中国内地及香港长寿面、非油炸面、冷冻食品等互补业务生产设施的减值;香港工厂及仓储资产和租赁权的减值;中国内地分销业务相关商誉及无形资产的减值 。管理层称此举系积极进行财务风险管理,使资产价值与当前市况相符 。

聚焦中国大陆市场,日清食品2024年在内地的业务基本持稳但略有下滑。报告期内,中国大陆市场录得收入约22.72亿港元,较上年同期微降约2%。尽管上半年收入一度同比下滑5.5%,但公司下半年将重心回归方便面主业,使下半年内地收入显著增长4.6%,最终全年收入与上年基本持平。

盈利方面,中国大陆业务的经营溢利为3.285亿港元,同比下滑6.3%(按当地货币计下滑5.1% 。管理层解释称,原材料等生产成本在下半年上涨,侵蚀了利润空间。总体而言,大陆市场贡献了集团近六成的收入,但盈利增速承压,成为拖累集团业绩的主要因素之一。

当然,财报数据还透露了一些积极信号。例如,受益于方便面销量上升摊薄固定成本,集团毛利同比提高0.7%至13.12亿港元。经调整EBITDA同比微增0.8%至6.125亿港元,反映主营业务现金创造能力保持稳定。

需要提及的是,日清面临的下滑困境,其实并非孤例。2024年,明治、卡乐比等日企在华业务同样遭遇滑铁卢:明治因乳制品促销成本激增录得143亿日元减值,卡乐比大中华区收入暴跌20.7%。一位业内人士表示,日企集体受挫的背后,是中国消费市场从“规模扩张”转向“价值重构”的阵痛——消费者更注重性价比与健康属性,而日清的高端化策略未能充分回应这一变化。

大背景是,中国方便面市场正经历结构性裂变。事实上,日清在财报中多次强调,中国消费者转向储蓄和谨慎支出,导致中高端产品需求萎缩。尽管中国GDP增速达5%,但居民对就业和房地产市场的担忧持续压制消费意愿。以“合味道”为例,其单杯售价6-8元,远超康师傅(4元/碗)、统一等本土品牌,但近年来销量增速显著放缓。

虽然日清始终将高端化视为在华核心战略,但其执行效果备受质疑。2024年,公司在中国市场继续推广“合味道BIG”等高价杯面,并强调“坚持高端定位”。然而,消费降级趋势下,这一策略显得格格不入。财报显示,其电商旗舰店内合味道杯面月销量仅1万+,远低于统一“茄皇”的6万+与康师傅10万+的爆款数据。

此外,日清在中国市场的渠道布局较窄,主要依靠一线城市便利店和超市销售,缺乏广泛的下沉市场覆盖,这使得公司错失了广阔的三四线城市消费群。此外,康师傅与统一凭借饮料与方便面的渠道协同优势,进一步挤压了日清的生存空间。

近年来,虽通过联名《阴阳师》等IP吸引年轻消费者,但其份量不足、健康属性薄弱的问题饱受诟病。相比之下,白象推出的“汤好喝”系列以高汤概念切入中高端,今麦郎则以“零油炸”技术迎合健康趋势,逐步蚕食日清的市场份额。

更严峻的是,外卖普及与预制菜崛起进一步挤压方便面的消费场景。日清虽尝试推出冷冻食品等新品,但其在华非面类业务收入占比不足15%,远未形成第二增长曲线。

一位业内人士表示,日清当下的销售困境,更深层的问题在于产品创新滞后。

近年来,日清在日本推出“全营养餐”系列(两年卖出80亿日元),通过主食+营养强化概念成功开辟新赛道,但在中国市场,类似尝试几乎空白。反观本土品牌,今麦郎已推出“零油炸”技术,白象则深耕骨汤品类,日清却仍依赖IP联名等营销手段,未能触及消费者对健康与功能性的核心需求。

转型

值得注意的是,面对中国市场销售的下滑,日清也在不断寻求其他出路。

面对挑战,日清在财报中提出“高端化+多元化”双轨战略:一方面优化中国大陆产能,关闭低效生产线;另一方面拓展西部与北部市场,并加大越南、澳大利亚等地的投入。然而,这一策略的落地需解决两大矛盾。

例如,为降低对中国市场的依赖,日清2024年斥资4.5亿港元收购韩国Gaemi Food与澳大利亚ABC Pastry,前者主打膨化零食,后者聚焦冷冻面点,旨在拓展东南亚与大洋洲市场。然而,韩国休闲零食市场竞争激烈,Gaemi的Kemy品牌面临好丽友、农心的围剿;澳大利亚冷冻食品市场增长缓慢,ABC Pastry年收入仅千万澳元规模。换言之,日清的多线战略,成效尚待验证。

当然, 面对复杂的内外部形势,部分资本圈人士仍对日清食品的未来发展持审慎乐观态度。

例如,大和证券在今年初发布的报告中就上调了日清食品的评级和目标价,理由是看好其海外市场前景,并认为中港两地业务有望同步恢复增长。大和预计日清2025年在中国内地收入将实现约5%的增长,香港市场收入增长约5%,海外新业务的整合将使公司整体收入增速进一步提升。

该报告指出,日清管理层对核心市场的信心以及企业自我调整的能力,显示出其在逆风环境下的韧性。这份乐观展望在一定程度上提振了投资者信心,反映资本市场开始注意到日清业务结构优化后的潜力。

此外,也有行业分析人士认为,尽管短期压力犹存,但日清在中国市场仍大有可为。

首先,中国方便食品市场总体规模依然庞大且具韧性。2023、2024年的低迷更多是特殊时期的产物,随着宏观经济企稳和刺激消费政策发力,消费需求有望逐步回暖。随着扩大内需被列为2025年经济工作重点,居民消费力的提升将为包括方便面在内的快消行业带来回暖契机。

日清在财报中也对中国市场的长远发展保持信心,认为城镇人均支出的提升和城乡收入差距的缩小,将持续释放出新的消费潜力 。

其次,从竞争角度看,高端细分市场眼下虽然规模不大,但属于增量市场,而且门槛较高。日清作为这一领域的先行者,已建立起品牌和渠道基础,只要坚持创新、贴近本土口味,完全有机会分享消费升级的红利。

反之,低价方便面市场趋于饱和且利润微薄,龙头企业也在寻求转型升级,这给了日清等差异化品牌以生存空间。

日清食品的财报,不仅是一家企业的业绩预警,更是外资品牌在华适应力的一场压力测试。当“高端化”撞上“消费降级”,当全球化布局遭遇本土竞争者的贴身肉搏,日清必须重新审视其战略内核:是继续固守高端标签,还是放下身段拥抱本土化创新。

日清给出的答案,或将决定其能否在中国市场重获生机。

相关知识

深夜,巨头大跌超10%,发生了什么

饮品企业中报盘点:巨头增收不增利 健康饮料市场承压

营收净利润再次双下滑,LG生活健康中国市场大跌28.9%

两大方便面巨头中报“冰火两重天” 统一下滑近三成

掘金中国市场,外资美妆巨头2021年业绩比拼

鸭脖行业市场多大?鸭脖行业发展趋势及市场竞争格局分析2023

医药电商巨头暴跌,拟禁止第三方平台直接参与药品网售意味着啥

白术价格警示录:暴涨暴跌背后的生死局

“减肥神药”暴利生意经:马斯克“代言”,两巨头今年已赚1196亿元

马斯克“代言”,两巨头今年已赚1196亿元,减肥药是否成为暴利生意?

网址: 两大“巨头”夹击,日清净利暴跌:年报里的中国市场“生死局” https://m.trfsz.com/newsview1746024.html