今天分享的是:2025食品饮料行业:迎风立潮,新品&新渠道的共识与健康消费新叙事

报告共计:56页

食品饮料行业2025年回顾与前瞻:新渠道崛起与健康消费成增长双引擎

在充满挑战与机遇的2025年,中国食品饮料市场虽面临整体需求偏弱、部分宏观数据承压的大环境,但结构性亮点频现,行业内部正经历一场深刻的变革与重塑。以新品创新、渠道变革为代表的效率驱动,与日益蓬勃的健康消费需求,共同构成了推动行业向前发展的两大核心动力,孕育着未来的增长新曲线。

渠道变革风起云涌,效率与体验重塑零售生态

传统零售模式正在被深刻改写。以胖东来为代表的选品型商超,凭借精准的商品筛选、极致的购物体验和深度的会员价值挖掘,赢得了市场。这不仅带动了自身销售规模的飞跃——据报告,其年销售额在短短数年间实现了显著跃升,更引领了传统商超如永辉、物美等的积极调改,方向聚焦于精简SKU、强化与头部供应商的合作,以提升整体商品品质与运营效率。

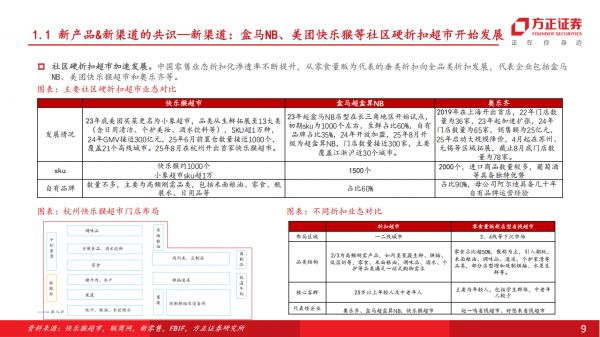

与此同时,折扣化零售浪潮全面渗透。零食量贩店已形成相当规模,头部品牌门店数量过万,并持续向低线市场下沉,预计未来数年下沉市场增长迅猛。更值得关注的是,社区硬折扣超市业态开始加速发展,如盒马NB、美团快乐猴等,它们以更少的SKU、更高的自有品牌比例和极具竞争力的价格,瞄准家庭高频刚需消费,与专注于垂类的零食量贩形成差异化竞争,共同推动中国零售折扣化渗透率不断提升。

新品驱动增长,魔芋、功能饮料等细分赛道亮点突出

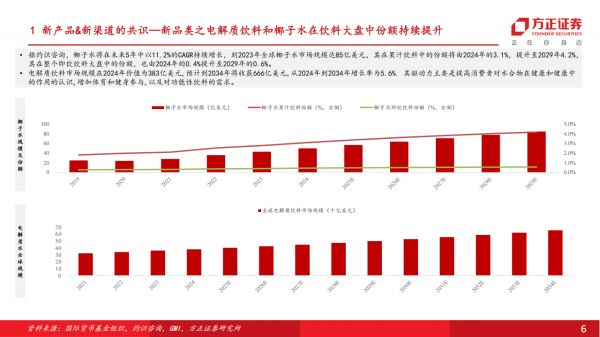

在产品端,创新是获取增量的关键。休闲食品领域,魔芋制品成为耀眼明星,头部企业相关营收持续高速增长,卫龙、盐津铺子等品牌通过持续的口味与形态创新,占据了市场主要份额。饮料板块则呈现出明显的功能化、健康化趋势。电解质饮料受益于运动健康风潮,市场规模稳步扩张;椰子水等天然饮品也因其健康属性份额持续提升。这些细分品类的高增长,与传统品类形成鲜明对比,揭示了消费偏好的迁移方向。

健康消费叙事深化,从补充剂到日常饮食全覆盖

后疫情时代,叠加人口结构变化,健康已从一种概念彻底融入消费行为。这不仅仅是中老年群体对营养补充剂的刚性需求增长,更体现在年轻一代主动将“预防”理念前置,追求低糖、低脂、高蛋白、清洁标签等健康属性。报告显示,营养健康食品市场持续增长,其中增速更快的营养功能食品有望成为未来核心引擎。

这一趋势催生了多元化的市场机会:保健品板块中,跨境进口产品、以及针对美容养颜、心脑健康等具体功能的细分赛道增长迅速;传统食品领域,“药食同源”概念产品如黑芝麻丸、枸杞咖啡等即食型产品在网络渠道爆发式增长;天然食品添加剂和代糖(如阿洛酮糖)的应用也越来越广泛,以满足消费者对“清洁标签”和减糖的需求。

部分板块筑底,静待周期反转机遇

在整体结构分化的格局下,一些板块呈现出筑底或即将迎来周期反转的迹象。餐饮供应链虽然短期承压,但龙头企业通过新品适配、拥抱商超定制等新兴渠道展现韧性。调味品行业虽整体基调承压,但复合调味品表现优于基础调味品,龙头企业在弱市中仍能实现增长,彰显抗风险能力。

乳制品行业则被明确认为处于周期底部,反转在即。国内外原奶价格持续倒挂,推动了国内原奶自给率的提升和国产替代的加速。市场预期,随着原奶价格未来进入温和上涨通道,叠加可能的消费提振政策,乳品板块基本面有望修复,迎来发展机遇。

总结

展望未来,食品饮料行业的增长逻辑愈发清晰:一边是凭借新品迭代和渠道效率提升(如折扣店、会员店、精选超市)不断挖掘存量价值与增量空间;另一边是顺应健康化的大势,在产品功能、原料成分上持续创新,满足消费者日益升级的健康诉求。而那些能够在这两大主线上精准发力,同时在筑底板块中提前布局的企业,更有可能在下一阶段的行业竞争中脱颖而出,引领风潮。市场的风,正吹向创新与健康交织的新岸。

以下为报告节选内容

报告共计: 56页

中小未来圈,你需要的资料,我这里都有!返回搜狐,查看更多