健康险和重疾险的区别是什么?买了重疾险还有必要买健康险吗?

健康险是对健康的保障,一直以来广泛受到关注。

在配置健康保险的时候,也有很多朋友会产生疑问:

健康险和重疾险到底有什么区别?

我已经买了重疾险,还有必要再买健康险吗?

其实,这两类保险虽然都和健康相关,

但在保障逻辑、赔付方式和作用定位上有着本质的不同。

如果只买其中一种,很可能在真正面临风险时,发现保障存在明显缺口。

今天,奶爸深入拆解健康险与重疾险的差异,分析两者搭配投保的必要性,

帮助大家构建更全面的健康保障体系。

一、健康险和重疾险的区别是什么?

健康险是一个宽泛的概念,通常包含医疗险、护理险等,

而我们日常讨论中最具代表性的是百万医疗险。

重疾险则是针对重大疾病的专项保障。

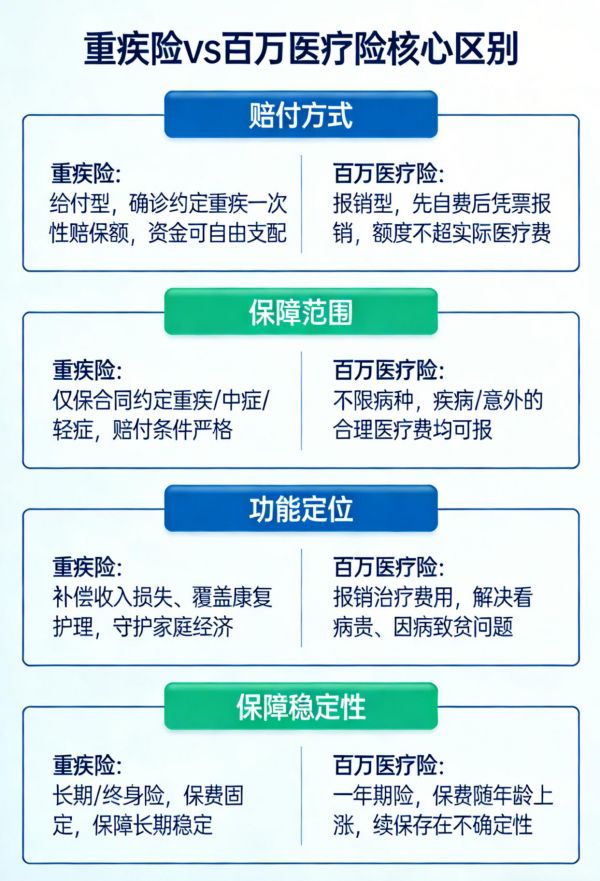

二者的区别主要体现在四个维度:

1.赔付方式不同

重疾险属于给付型保险,只要被保险人确诊合同约定的重大疾病,或达到约定的疾病状态,保险公司会一次性赔付约定保额。这笔资金的使用没有任何限制,可用于支付医疗费用、弥补收入损失、偿还家庭债务,或覆盖康复护理成本。

而以百万医疗险为代表的健康险属于报销型保险,遵循“先支出后报销”的逻辑,被保险人需先行支付医疗费用,再凭医疗发票、费用清单等凭证向保险公司申请报销,报销金额以实际发生的合理医疗费用为上限,不会超过实际支出。

2.保障范围不同

重疾险的保障范围是明确且有限的,仅对合同中列明的重疾、中症、轻症等疾病提供保障,且每种疾病的赔付都有严格的条件限制。

例如,恶性肿瘤需满足“确诊即赔”的病理诊断标准,脑中风后遗症则需达到“永久性功能障碍”的状态才能触发赔付。

相比之下,健康险的保障范围更为宽泛,不限制具体病种,只要是因疾病或意外导致的合理且必要的医疗费用,都在报销范围内,无论是普通肺炎住院、阑尾炎手术,还是重大疾病的靶向治疗、重症监护,都能得到覆盖。

3.功能定位不同

重疾险的核心功能是“收入补偿”与“康复支持”。当被保险人罹患重疾后,往往需要长期治疗和康复,无法正常工作,收入会大幅减少甚至中断,同时还需承担高额的康复护理费用。

重疾险的一次性赔付,正是为了弥补这部分经济缺口,让被保险人在安心治疗的同时,不必担忧家庭的经济来源。而健康险的核心功能是“医疗费用报销”,目标是解决“看病贵”的痛点,避免因高额医疗费用耗尽家庭积蓄,甚至陷入“因病致贫”的困境。

4.保障稳定性不同

重疾险大多为长期险,保障期限可选择保至70岁、80岁甚至终身,保费在投保时就已确定,不会随年龄增长而变化,一旦投保,即可获得长期稳定的保障。

而健康险中的百万医疗险大多为一年期产品,保费会随被保险人年龄增长而逐年增加,且续保条件存在不确定性。

二、买了重疾险还有必要买健康险吗?

厘清二者的区别后,我们再聚焦核心问题:

买了重疾险,是否还有必要配置健康险?答案是肯定的。

重疾险虽能提供重要保障,但存在天然的局限性,而健康险恰好能精准弥补这些缺口,

二者搭配才能构建全面的健康保障体系。

我们以具体保障方案为例来给大家分析。

超级玛丽15号是一款保终身的重疾险,保障内容丰富,涵盖110种重疾、35种中症、40种轻症,同时提供癌症拓展金、肺结节切除手术保险金、乳腺/甲状腺结节保险金等特色保障。

从重疾保障来看,110种重疾覆盖了恶性肿瘤、急性心肌梗塞、脑中风后遗症等高发病种,确诊后可一次性赔付保额。例如投保50万保额,确诊重疾后即可获得50万元赔付,这笔资金可自由支配,用于支付手术费、化疗费,或覆盖房贷、子女教育等家庭开支。

中症和轻症保障则是重疾险的重要升级,35种中症和40种轻症覆盖了疾病的早期阶段,如原位癌、轻度脑中风等,这些疾病虽未达到重疾严重程度,但治疗与康复成本不容小觑,中症和轻症的赔付可在疾病早期提供资金支持,避免病情恶化。

癌症拓展金是超级玛丽15号的核心亮点。癌症作为最高发重疾,复发率和转移率较高,很多患者首次治疗后仍需长期随访和治疗,癌症拓展金可在癌症复发、转移或持续存在时再次赔付,为长期治疗提供支撑。

此外,针对现代人常见的肺结节、乳腺结节、甲状腺结节问题,该产品还提供专项保险金,其中乳腺/甲状腺结节保险金采用“二赔一”设计,若被保险人先后患上乳腺和甲状腺相关结节疾病,可获得两次赔付,提升了对特定高发疾病的保障力度。

但我们也需清醒认识到重疾险的局限性:

其一,重疾险的赔付是一次性的,保额固定,而重疾治疗费用往往不可预测,

尤其是癌症的靶向治疗、免疫治疗等先进疗法,费用可能远超重疾险保额;

其二,重疾险仅保障合同约定的疾病,对普通肺炎、阑尾炎等不在保障范围内的疾病,

无法提供赔付,这部分医疗费用需自行承担;

其三,重疾险的赔付条件严格,仅确诊约定疾病或达到约定状态才能赔付,

对需长期治疗但未达赔付条件的疾病,无法提供支持。

方案中的金医保3号是一款保证续保20年的百万医疗险,

保障内容包括一般医疗保险金、轻中症疾病医疗保险金、重大疾病医疗保险金和重大疾病关爱保险金,恰好能弥补重疾险的不足。

一般医疗保险金是金医保3号的基础保障,覆盖住院医疗费用、特殊门诊医疗费用、门诊手术费用及住院前后门急诊费用等,不限病种,只要是合理且必要的医疗费用,扣除1万元免赔额后,均可按约定比例报销。

轻中症疾病医疗保险金则针对轻中症的医疗费用,如原位癌手术费用、轻度脑中风康复治疗费用等,与重疾险的轻中症赔付形成互补,进一步减轻被保险人在疾病早期的经济压力。

重大疾病医疗保险金是金医保3号的核心保障,覆盖重疾的治疗费用,包括住院费、手术费、药品费、重症监护室费用等,且无病种限制,只要是重疾的合理医疗费用均可报销。

重大疾病关爱保险金则是在确诊重疾后,除医疗费用报销外额外提供的资金,用于弥补收入损失或康复费用,进一步减轻经济压力。

金医保3号的保证续保20年是其最大优势。

很多百万医疗险为一年期产品,续保条件不稳定,若被保险人健康状况变化或产品停售,可能无法续保。而金医保3号保证续保20年,在此期间,无论被保险人健康状况如何,都可续保,为被保险人提供了长期稳定的医疗保障,避免因续保问题导致保障中断。

通过以上分析可见,重疾险和健康险并非替代关系,而是互补关系。

重疾险解决“收入损失”和“康复费用”问题,健康险解决“医疗费用”问题,

二者结合才能构建全面的健康保障体系。

若仅买重疾险,虽确诊重疾时能获得赔付,但治疗费用若超过保额,

或患上不在保障范围内的疾病,仍会面临较大经济压力;

若仅买健康险,虽能报销医疗费用,但无法弥补收入损失,被保险人治疗和康复期间,家庭经济来源会受严重影响。

只有二者搭配投保,才能在面对疾病时,

既无需担忧医疗费用,也无需顾虑家庭经济来源,真正做到安心治疗。

三、奶爸总结

健康险与重疾险是健康保障体系中不可或缺的两个部分,二者各有侧重、互相补充。

重疾险提供一次性赔付,弥补收入损失与康复成本;

健康险报销医疗费用,解决“看病贵”的痛点。

买了重疾险之后,非常有必要再配置健康险,尤其是像金医保3号这样保证续保的百万医疗险,与超级玛丽15号搭配,能为我们提供更全面、更稳定的健康保障,

让我们在面对疾病时,不再感到无助与焦虑,而是有足够的底气和能力应对挑战。

作者声明:作品含AI生成内容

举报/反馈

相关知识

儿童重疾险买终身有必要吗?儿童重疾险怎么买最划算?

健康险的切入话术是什么 健康险和重疾险区别

少儿重疾险有必要买吗

买重疾保险还要搭配什么险种

健康险有必要买吗 健康险 保险问答

交重疾险还要体检吗 买重疾险是否需要健康检查

健康保险,健康保险有必要买吗?健康险是什么?

身体很健康还要买健康险?健康险重要吗?

健康福重疾险保一年怎么样?一年期重疾险值得买吗?

健康险买什么险合适?重疾险、医疗险不能少

网址: 健康险和重疾险的区别是什么?买了重疾险还有必要买健康险吗? https://m.trfsz.com/newsview1904422.html