在人身保险市场中,两全保险因兼具保障与储蓄属性,始终是消费者关注的热门品类。

中英人寿推出的福临门系列两全保险,凭借品牌实力与产品设计,收获了不少市场关注,

其中福临门两全保险 C 款(下文简称福临门 C 款)作为系列产品之一,其核心特点与适配人群值得深入剖析,尤其是对于老年群体而言,明确其产品特性与适配性,才能做出贴合需求的投保决策。

一、中英人寿福临门两全保险C款有哪些特点?适合年人买吗?

福临门 C 款由中英人寿承保,依托中英人寿的合资品牌背景,其资金运用能力与理赔服务体系具备较强的行业竞争力。

中英人寿由中粮集团与英国英杰华集团合资设立,双方股东的资源优势为产品的稳定性提供了基础保障。

该产品的投保年龄范围设定贴合不同年龄段的规划需求,相较于同系列 A 款 18 至 59 周岁的投保区间,福临门 C 款进一步拓宽了覆盖范围,能够满足更高年龄段人群的投保诉求。

这一设计打破了部分两全保险对高龄人群的投保限制,提升了产品的受众广度。

福临门 C 款的保障期限设置具备灵活度,延续了两全保险常见的定期保障形态,提供多种保障期限选项供消费者选择。

投保人可根据自身的储蓄规划、养老安排等实际需求,自主匹配合适的保障期限,实现保障与储蓄目标的精准对接。

产品的满期保险金给付规则清晰明确,核心以基本保险金额为给付基准,满期生存即可获得约定的满期金。

这一设定让投保人在投保时就能明确未来的储蓄回报,具备较强的确定性,契合两全保险的储蓄核心属性。

身故保险金的给付逻辑兼顾了不同年龄段的风险差异,采用阶梯式给付比例设计。

根据被保险人的身故年龄划分不同给付档位,结合已交保费与现金价值的较大值进行给付,最大化保障投保人的资金投入权益。

福临门 C 款支持减保功能,这一灵活条款为投保人提供了资金周转的空间。

在保险合同有效期内,投保人可根据家庭应急资金需求、养老补充支出等情况,申请减保领取部分现金价值,平衡了长期储蓄与短期资金灵活度的需求。

除了核心的保险责任外,福临门 C 款延续了中英人寿的增值服务体系,涵盖健康管理与应急援助等相关服务。

从基础的体检服务到高端的全球紧急援助,为被保险人提供了超出保险责任本身的附加价值,完善了保障体验。

产品的等待期设置遵循行业两全保险的常规标准,相较于重疾险等健康险,等待期时长更短,甚至部分保障责任无等待期限制,让被保险人能够更快获得完整的保障,降低了等待期内的风险敞口。

从投保门槛来看,福临门 C 款拓宽后的投保年龄上限,为老年人提供了参与两全保险规划的可能。

对于未进行过长期储蓄规划的老年人而言,这一产品为其提供了补充养老资金、传承资产的新途径。

老年人的风险保障需求以稳健为核心,福临门 C 款的确定性给付特点高度契合这一需求。

满期金与身故金的给付规则明确,不存在投资类保险的收益波动风险,符合老年人对资金安全性的首要要求。

减保功能对老年人而言具备实际的实用价值,随着年龄增长,老年人的医疗支出、护理支出等不确定性费用增加。

通过减保领取现金价值,能够及时补充资金缺口,无需退保损失全部权益,提升了产品的实用性。

中英人寿的增值服务体系对老年人尤为友好,其中的健康体检、肿瘤筛查等服务,精准匹配了老年人的健康管理需求。

全球紧急援助服务则能为有出行需求的老年人提供应急保障,进一步完善了老年群体的保障场景。

但需要注意的是,老年人投保福临门 C 款需面临保费倒挂的可能性。

由于老年人的身故风险随年龄增长而升高,保费核算金额较高,可能出现累计已交保费超过保险金给付金额的情况,这是老年人投保时需重点考量的点。

保险期限的选择对老年人的适配性影响较大,若老年人年龄偏高,可选的保障期限会相应缩短,储蓄增值的周期也会减少。

这使得福临门 C 款作为长期储蓄工具的优势难以充分发挥,更适合规划短期资金安排的老年人。

老年人的保险配置应遵循先基础后储蓄的原则,若未配置完善的医疗险、意外险等基础保障,优先投保福临门 C 款会存在保障缺口。

两全保险的核心是储蓄,健康与意外风险的保障力度较弱,无法替代基础险种。

老年人在考虑投保福临门 C 款前,应先梳理自身的基础保障配置情况。

优先确保医疗险、意外险等险种已足额投保,再根据剩余资金规划储蓄类保险,避免本末倒置。

投保前需精准测算保费与预期收益,结合自身的经济状况与年龄,判断是否存在保费倒挂风险。

可借助保险顾问的专业测算,明确不同保障期限下的保费支出与保险金给付金额,做出理性决策。

充分利用产品的灵活条款,结合自身的养老资金规划与家庭资产传承需求,合理选择保障期限与缴费方式。

若有资金传承需求,可搭配指定受益人等功能,确保资产按意愿分配。

二、奶爸总结

综合来看,中英人寿福临门两全保险 C 款凭借灵活的条款设计、确定的给付规则与丰富的增值服务,具备鲜明的产品特点。

对于老年人而言,它并非绝对的 “适配款”,而是一款需要结合自身保障基础、经济实力与规划需求综合考量的产品。

对于已完善基础保障、有短期储蓄规划或资产传承需求,且能够接受潜在保费成本的老年人,福临门 C 款能够成为其财务规划的补充工具。

而对于保障缺口较大、经济条件一般的老年人,更应优先选择性价比更高的基础保障险种。

保险规划的核心是贴合自身需求,老年人投保时需理性评估,才能让保险产品真正发挥保障与规划的价值。

奶爸也汇总了几款优质的年金险产品:

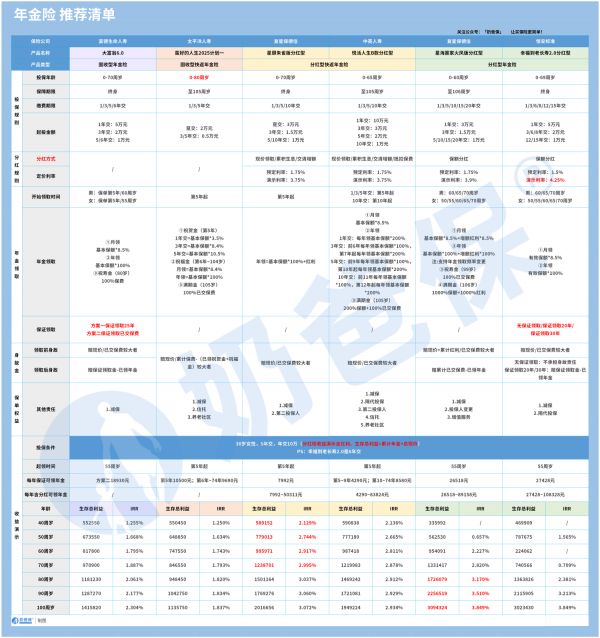

1、固收型年金险

推荐大富翁6.0,出自富德生命人寿。

目前市场少有有保证领取的年金险,安全感十足:

方案一保证领取25年;方案二保证领取已交保费。

到80岁还有一笔祝寿金到账,领100%保费,基本不少朋友以后都有机会拿到。

活多久领多久,提供细水长流的现金流:

30岁女性,5年交,年交10万,投保方案二,55岁每年都能领18930元。

【适用人群】

有养老补充需求、看中保证领取的朋友。

2、快返型年金险

推荐3款产品:蛮好的人生2025、星颐朱雀版分红型和悦活人生B款分红型。

前面一款是固收型,后面两款是分红型。

这3款产品,最快第5年起就可以开始领钱了。

以30岁女性,5年交,年交10万为例子:

蛮好的人生2025计划一:第5年领10500元;第6年~74年领9690元;

星颐朱雀版分红型:保证最低可领7992元/年;叠加分红有机会领7992~50311元/年;

悦活人生B款分红型:第5~9年保证领4290元;第10~74年则是8580元;叠加分红有机会领4290~83824元。

可以说,

蛮好的人生2025领取是非常稳定的,收益IRR在1.8%左右。

星颐朱雀版分红型保证领取高,且前期现价增长非常快!

保单第10年,收益IRR为2.129%,最高有机会超过3%!

悦活人生B款分红型,前面9年领取不高,第9年后是翻倍领取,先低后高,

且产品分红也很大方。

保单第10年,收益IRR为2.136%,最高接近3%!

【适用人群】

这3款产品可以这么选:

看中大保司、追求稳定领取,推荐蛮好的人生2025;

看中总体领取水平较高,推荐星颐朱雀版分红型;

看中养老社区、希望后面可以多领一些的朋友,推荐悦活人生B款分红型。

想要了解产品详细信息的朋友,也可以私聊奶爸~