必瘦站 (01830) 2018

$必瘦站(01830)$ 主要以「Perfect Shape必瘦站」品牌从事提供美容及纤体疗程及销售美容及纤体产品。欧阳江及关连人士是主要股东,持有股份占总股本66.47%。

截至二零一八年三月三十一日止年度 全年业绩公布

网页链接

2017/18财政年度收益按年增加20%,纯利按年增加113%。每股基本盈利港币0.18元比对上一年度增加120%。末期股息每股港币0.101元,特别股息港币0.05元,全年股息港币0.227元增加74.6%。

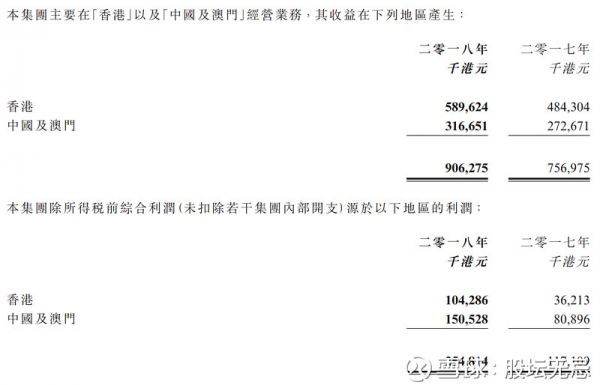

必瘦站2017/18年度主要地区经营业务细分如下:

以上数据有几点可留意:

1. 香港 - 为最大收入分部,占总收入65.1%较上年度增长21.7%,而占除所得税前综合利润40.9%同比增加188%,除税前利润率17.7%;

2. 中国及澳门 - 占总收入34.9%较上年度增长16.1%,而占除所得税前综合利润59.1%同比增加86.1%,除税前利润率47.5%;

3. 中国及澳门的利润率比香港高出很多,虽然收入比香港少,但贡献盈利比香港更多,表示中国客户比香港客户更接受新推出的无创医学美容服务。

公司基本因素必瘦站财务报告包括了

1. 货币换算差额

2. 可供出售金融资产公允值收益

3. 出售相关金融资产时转回损益账的公允值收益

以下列表是撇除以上项目,但没有调整所产生的递延税项,所净下的利润计算。

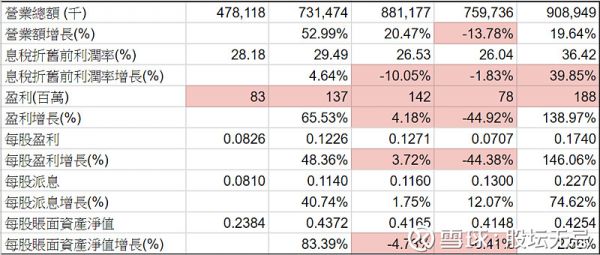

从以上五年财务比率,股东回报率、边际利润率资产回报率一直维持高水平,2016/17年度更加进一步提升。 集团现金流强劲,负债低,一直是净现金公司,派息比率更加维持在90%以上。

FORS:12/12

再看看五年营运数据,收入除了2016/17年,每年也有增长,五年增长了差不多一倍。受惠于由传统美容纤体服务至无创医学美容服务或高科技美容疗程,令到整体息税折旧前利润率上升,所以2017/18年度盈利大增。今年除了增加派息,集团更加增派特别股息,周息率差不多12.1厘。

FORS 由上一年度6分到今年度12分,表示集团业务今个年度全面做好,非常有注意价值。

股票估值必瘦站五年平均 P/E 6.3-16.7倍,但2017/18年度 P/E 只有 3.5-8.3,非常窄幅。现价大约$1.87 P/E 10.7倍,而市值大约$21亿。

7月3日集团公布 至二零一八年六月三十日止三个月 未经审核最新营运数据 ,截至二零一八年六月三十日止三个月,销售合约按年大幅增长43%。销售合约增长源于无创医学美容服务销售额上升。展望未来季度,本集团对销售合约前景仍然乐观。

预计2018/19年度每股盈利有30%升幅到$0.2262,预计市场会以6.0-12.0倍 P/E 交易,估值上下限便是$1.36-2.71,现价预期 P/E 大约8.3倍,在估值中间偏下位置。

从以上五年周线图,由2013年股价开始上升到2014年,然后辗转下跌。今次升浪由2016年尾开始,2017/18年度每股盈利已经高于2014年,股价有机会挑战当年高位$2.45。

5月18日集团公布 自愿公布 主席、行政总裁兼执行董事增持本公司股权 公司主席、行政总裁兼执行董事欧阳江医生按行使价每股股份1.72港元行使其购股权,涉及2,900,000股股份。持股数量由已发行股本约66.38%增加到66.47%。虽然只增加0.09%,但也表示管理层看好公司的前境。

(权益披露: 笔者于执笔时持有上述股票相关权益,但不排除随时减持)

相关知识

必瘦站

必瘦站集团实力

2018第四届上海美容瘦身健康产业展览会

2018年【北京】 健康展

健康减肥工具,专业瘦身指导,清新减肥网站

健康儿童行动计划(2018

用瘦腿仪器好吗 之前有一家瘦身公司叫绿瘦

减肥瘦身网站大全

十大专业减肥瘦身网站 减肥咨询网站哪个好 健康减肥网站大全

孕前和孕期保健指南(2018版).ppt

网址: 必瘦站 (01830) 2018 https://m.trfsz.com/newsview327329.html