保健品消费趋势有哪些?

2024保健品消费呈现以下趋势:

1.消费升级

300元以下产品贡献54%市场份额,但增速低于5%;1000元以上的产品增速最快,达41%,消费者对高品质保健品的需求日益增长;•头部细分品类中,1000元以上产品全线增长,女性健康增速达229%,护肝、骨关节、燃脂纤体的增速均超过了100%,显示出消费者对高端保健品的高度认可和支付意愿。

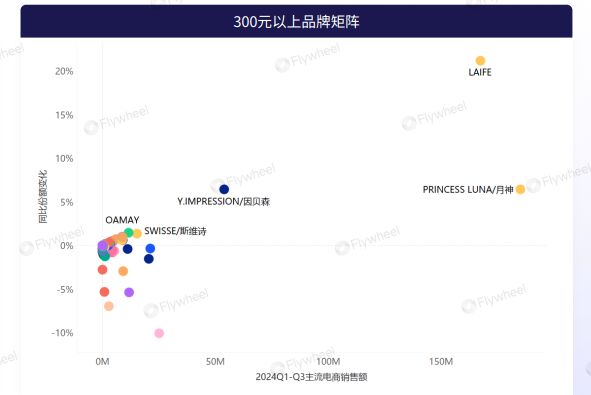

布局1000元以上价格带的品牌和商品仅占7%,但贡献了29%的销售额,仅次于100-300元价格带,以少量商品撬动了较高比例销售额•高端品牌中,LAIFE、PRINCESSLUNA、Y.IMPRESSION、斯维诗占据领先地位,专注于女性卵巢健康和私密护理,核心成分以益生菌和辅酶Q10为主,多种复合成分共同起效;单一成分的蔓越莓、大豆异黄酮、月见草等保健品溢价能力有限,面临更大的竞争压力。

100-300元价格带在护肝领域占据主导地位,在品牌数、商品数、销售额、销量等维度上展现出均衡发展态势;•高端品牌较少,德国修女、LAIFE、万益蓝、健安喜显示出强劲的市场表现,新锐品牌德国修女、LAIFE在抖音渠道迅速发展,其市场策略并未依赖于头部主播,选择与垂直领域的达人长期合作,深耕细分市场。

300元以下商品贡献6成销售额,市场较为饱和;高端市场潜力仍未开发•高端品牌中,益节占据领先地位,专注氨糖、软骨素和骨胶原,主攻中老年人的进阶产品和套餐,布局各细分人群对应产品,并进一步拓宽产品形态,推出液体类产品,打造差异化竞争力。

2.科学育儿

出生人口规模及出生率逐年下降,平均家庭户规模人数现已降至三口之家以下,但婴童保健品持续处于量价齐升状态,需求远超其它类型;•婴童保健品的品类逐渐细分,头部品类仍为维矿补充和鱼肝油/DHA类,但增速放缓;多个小众功效增长迅速,契合了科学养育的当代理念。

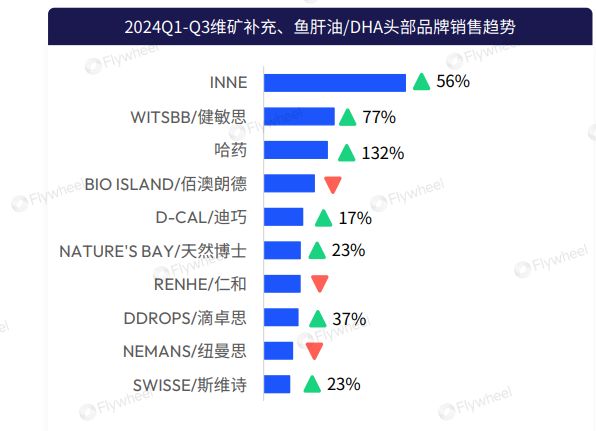

市场集中度较低,CR10接近50%,头部品牌销售额接近;头部品牌大致分为三类,一类为传统药企,依靠其国民度,稳抓消费者心智,一类为知名国际品牌,因其深厚的实力背景获得市场认可,一类为新锐品牌,通过更适口更纯净的产品,赢得消费者青睐•头部商品多提及液体钙、软糖类产品形态,INNE、健敏思、迪巧均主打液体钙概念,健敏思更是宣传其产品拥有“冰淇淋般的爆浆口感”。

呼吸道健康保健品自2023年开始显著增长,头部产品由治标的喉糖类、糖浆类渐渐让位于治本的益生菌类、黏膜修复类产品;益生菌类产品主要为抗敏舒鼻类益生菌,产品宣称能缓解腺样体肥大;黏膜修复类产品主要为润喉喷雾,添加多种草本成分•市场集中度较高,NUTRITIONCARE占据近5成市场份额,不断有新品牌入局,如EZZ、KIDSGARDEN、DIPRO等,均主打益生菌概念。

3.趣味养生

片/胶囊类、冲饮类、口服液类等传统形态仍为主流,占据超9成市场份额;•软糖类保健品增速亮眼,同比增长达48%,稳步上升;果冻类保健品主要为减肥类产品,在2022年曾小规模上涨,之后销售表现回归稳定,反映出消费者的审慎选择。

软糖形态已广泛渗透进各细分品类中,发展迅速,头部品类的目标群体多为低龄人群和都市女性,零食化的服用体验有助于提高产品接受程度;•头部品牌以国际品牌居多,CR10接近60%,品牌份额差距不大,竞争激烈;头部商品以维矿类和护眼类产品居多,产品外观设计注重视觉美观。

4.医养结合

控血糖保健品的头部品牌主要为海外品牌,核心成分为铬元素和苦瓜提取物,宣称不含药物成分,改善血糖平衡;•降尿酸头部品牌主要为日本品牌,核心成分多样,涵盖海洋生物提取物、草本提取物、益生菌等,宣称可自由享受海鲜酒饮;•缓解结节、缓解结石类保健品的头部品牌均为海外品牌,核心成分为草本提取物,宣称纯天然提取,免开刀免手术,有效精准消除体内结节(甲状腺、乳腺、肺部)或结石(肾结石、胆结石);

参考报告

2024保健品行业增长趋势报告.pdf

2024保健品行业增长趋势报告。婴童保健品、维矿保健品位列头部,贡献超30%的销售额;多数品类保持正增长,小众保健品增速亮眼; 保健品的适用人群逐渐细分,多人群保健品占比近70%,但增速较低;婴童、女性、孕产妇类人群增速可观,后劲十足;

查看详情相关知识

保健品市场未来趋势有哪些?

2024健康消费市场趋势

“囤健康”渐成趋势 健康消费“大有看头”

农产品消费升温,成大健康战略下消费新趋势

绿色消费趋势下,品牌们都做了哪些努力?

轻上品牌崛起:洞察2024年健康饮品消费新趋势

IFF发布2024年消费者十大健康趋势

事关外卖营养健康,消费趋势

健康消费呈现哪些新趋势?万亿蓝海市场又该如何入局?

阿里健康趋势大解析:哪些消费新动向正在引领市场风潮?

网址: 保健品消费趋势有哪些? https://m.trfsz.com/newsview382296.html