金融监管总局发文:规范短期健康险“魔方”业务,严禁出现“0”费率

监管再度发文

规范短期健康险业务

①叫停“首月0元”

和“药转保”后,规范“魔方”业务

②严禁出现“0”费率

不得违规通过批单更改

③退保入口要以显著方式提供

定价回溯调整,确保经营可持续

1

持续快速发展的短期健康险

监管三年内连续发文规范业务

1.短期健康险的“黄金8年”:保费翻5倍,复合增长率32%!

2016年,凭借“保额高、保费低”的特点,“百万医疗”险爆火出圈,后续,低门槛的惠民保在百余城市落地。

一时之间,这类短期健康险成为消费者最熟悉的保险产品之一,也是很多人第一个购买的产品。

因此,短期健康险也进入黄金发展期。

从财险公司的健康险业务数据看,近8年的保费增速一直维持在双位数,在前五年的增速更是持续超过25%。

2020年,短期健康险已经成为财险业第二大险种,市场份额也从2016年的3%上升至2022年的10.6%。

2.创新最快,争议也不少:保证续保、首月0元、异化为“卖药”...

在短期健康险快速发展的同时,相关产品的创新和迭代速度也不断加快,比如,增加特需医疗、海外医疗、门急诊、家庭共享免赔等。

不过,在这个过程中,也暴露了不少问题...

比如,短期健康险的“保证续保”不合规,首月0元涉及噱头营销,特定药品费用医疗保险不符合保险产品设计原理等。

因此,为规范行业发展,监管也是自2021年至今,先后下发多个文件。

一是,规范短期健康险的条款表述,明确不得含有“自动续保”等,二是,叫停部分“药保”业务。

2

监管发文规范“魔方”业务

严禁出现“0”费率、不得违规更改

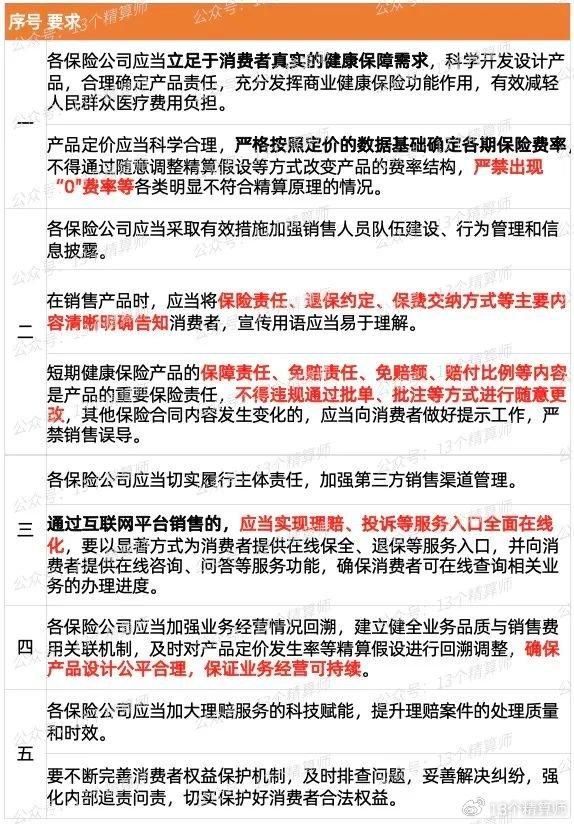

今日,金融监管总局下发《关于进一步做好短期健康保险业务有关事项的通知》,再次规范短期健康险发展,剑指“魔方”业务,详见下图。

1.监管再次发文强调,严禁出现“0”费率!

目前,由于很多短期健康险产品的销售,大多依托互联网平台销售为主,也使得围绕这一产品的相关销售纠纷问题暴露的更快。

比如,早期的首月0元等噱头营销方式,在一些险企和互联网平台的合作下,快速帮助公司实现保费规模的扩展。

但是,由于很多消费者并不知道,这是自动扣费的按月交费产品,也引发了很多的消费者纠纷问题。

对此,监管方面也是多次下发风险提示,指出所谓的“首月0元”,实际是将保费分摊至后期,并不是真正的实惠。

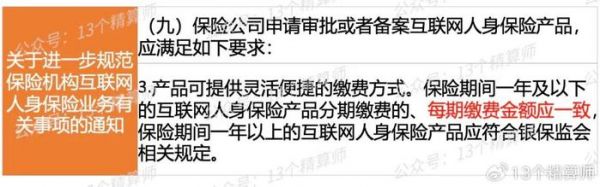

为规范这一问题,在此前的《互联网人身险新规》中,也明确指出分期缴费的产品,每期金额应该一致。

同时,还因为“首月0元”等套路营销问题,顶格处罚两家保险经纪。

此次的新规中,监管再次强调短期健康险的定价应该科学合理,不得通过随意调整精算假设等方式改变产品的费率结构,严禁出现“0"费率等各类明显不符合精算原理的情况。

2.“首月0元”被叫停,“魔方”业务又起?

虽然,此前监管已经叫停“首月0元”业务,但是,市场上又出现了一种新的销售模式,被业内人士称之为“魔方”业务。

简单的说,就是先通过“首月1元”等低保费、低保额、高免赔的医疗险等,进行获客。

而后,再引导其“升级”投保常规的医疗险等产品。

这样一流转,便可以规避“首月0元”等监管要求。

这也是,为何在你扫共享单车、共享充电宝,或者观看短视频的时候,还是会看到类似“首月1元”购买保险等宣传的原因。

近期,已经有很多消费者投诉[下载黑猫投诉客户端]表示,家里的老人误信“首月1元”优惠,而后被持续扣款,申请退保却发现购买的产品被莫名的升级...

3

退保入口要以显著方式提供

定价回溯调整,确保经营可持续

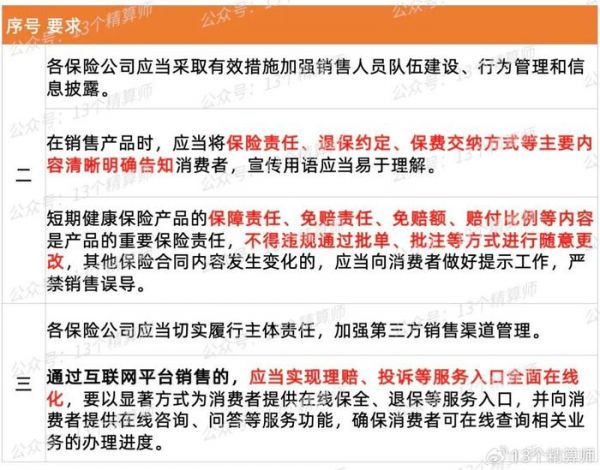

1.不得违规通过批单更改!退保入口要以显著方式提供!

因此,为全方面规范短期健康险业务发展,此次的通知从产品设计、销售管理、客户服务等多个方面入手进行规范。

对于产品被莫名升级的问题,监管要求险企不得违规通过批单等方式,随意进行变更。

同时,合同内容发生变更,要向消费者做好提示工作。

此外,针对很多人反馈的在扫码骑车后,莫名购买的保险月月扣费,却不知道去哪里解绑的问题。

新规要求险企通过互联网平台销售的产品,要实现理赔、投诉等服务入口全面在线化。

而且,退保、在线保全等这些入口,要以显著方式提供!

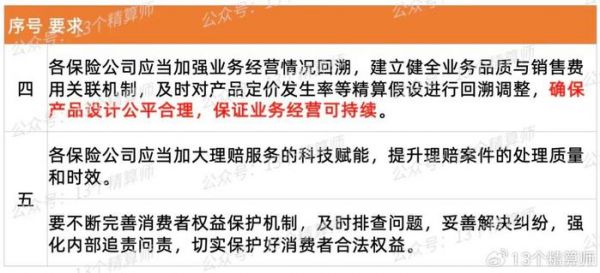

2.品质与销售费用关联,定价回溯调整,确保经营可持续!

此外,近年来短期健康险业务虽然为财险公司带来了不小的保费规模,但是,从盈利方面看,却是连年亏损。

以2022年为例,49家披露健康险经营数据的财险公司,累计亏损10.5亿。

同时,根据披露的个人短期健康险赔付率数据看,很多公司的赔付率又偏低。

这也导致很多人质疑,健康险业务存在“高赔低费”的问题。

详见《139家险企个人短期健康险赔付率!赔付率低?这些问题要考虑...》

对此,新规也强调险企要建立健全品质与销售费用的关联机制。

同时,险企要对产品定价发生率等精算假设进行回溯调整,保证业务经营可持续。

最后,监管部门还表示会持续关注和监测短期健康险市场运行情况,对产品设计存在明显漏洞、引发投诉较多的相关机构和责任人,依法依规严肃处理。

相关知识

金融监管总局:将出台商业健康保险配套政策文件

中国银保监会发布《关于规范短期健康保险业务有关问题的通知》

国家金融监督管理总局关于适用商业健康保险个人所得税优惠政策产品有关事项的通知

《金融博览?财富》|“读懂”短期健康险

短期健康险未来“画像”

长护险何以长久?做好“养老金融”大文章,聚焦保险业服务长护需求新进展

银保监会财险部通报要求 依法合规开展短期健康险业务

规范健康保障委托管理业务

平安健康保险发布体重管理服务方案 探索“健康保险 生活方式”深度融合

新版健康险管理办法催生行业新变局

网址: 金融监管总局发文:规范短期健康险“魔方”业务,严禁出现“0”费率 https://m.trfsz.com/newsview407061.html