国潮风云|汤臣倍健VS Swisse:谁是年轻人的「续命药」?

作者 | 张菁

编辑 | 杜仲

来源 | 观潮新消费(ID:TideSight)

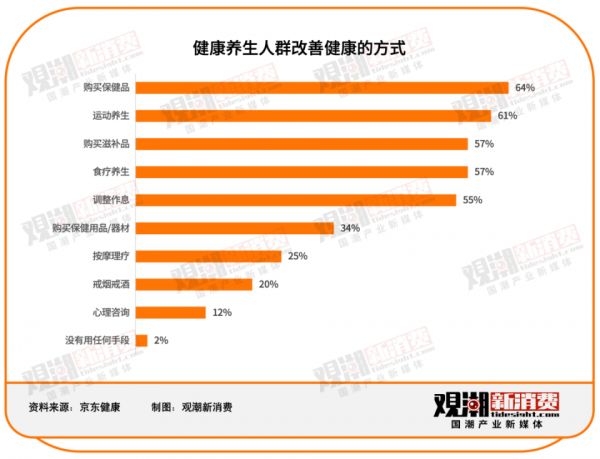

如今,“怕死”的年轻人,带火了一个又一个「保健品」。在生活与工作节奏不断加快的背景下,久坐不动、常年熬夜、顿顿外卖……让越来越多的人提早进入“亚健康”状态。根据《2022营养健康趋势白皮书》,有64%的人选择购买保健品来改善健康状况,健康的“第四餐”成为三餐以外的必须补充。 据魔镜洞察数据显示,2023年保健食品在淘系平台、京东、抖音合计销售额达1154.5亿元,同比增长24.6%。而在最主流的淘系平台上,Swisse和汤臣倍健领跑市场,市场份额最高,合计所占市场份额约为10%,前五名所占市场份额超过14%。

据魔镜洞察数据显示,2023年保健食品在淘系平台、京东、抖音合计销售额达1154.5亿元,同比增长24.6%。而在最主流的淘系平台上,Swisse和汤臣倍健领跑市场,市场份额最高,合计所占市场份额约为10%,前五名所占市场份额超过14%。

Swisse:

抓住机遇,成为海外品牌领军人

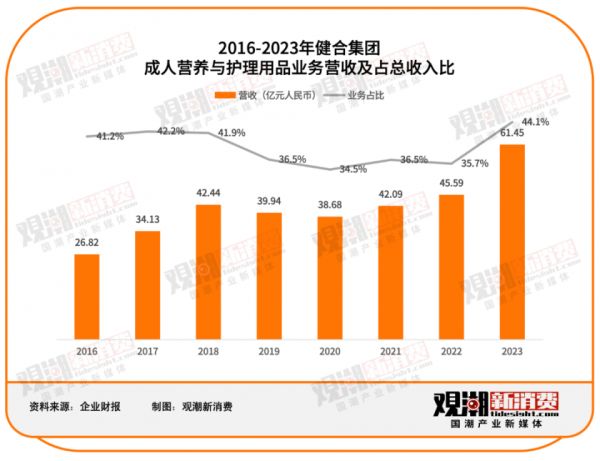

Swisse诞生至今已有超过60年的历史。上世纪60年代,一位名叫Kevin Ring的有机食品师在瑞士学习了自然疗法并深受启发,回到澳洲后开发了一系列以天然草药和维生素为元素的产品,并创立了品牌Swisse。Swisse与中国的渊源可以追溯到2008年前后。彼时,海淘兴起,一些海外华人、中国留学生开始将国外优质保健产品引荐回国。那时的中国保健品行业刚刚兴起,海外品牌成立时间早、研发积累足,有效成分含量也更多,很快抢占了消费者心智,占据了大量市场份额。这其中,在当地已享有声誉的Swisse成为了当仁不让的“紧俏货”。据报道,Swisse在进入中国前的18个月,有40%的产品销售业绩来自中国消费者。进入2010年,国内对保健品目录监管趋严,新增配方获批流程漫长。相比之下,通过跨境渠道进入国内市场的保健品无需批文,仅需满足原产国的生产标准,即可向国内消费者展开零售,大大提高了企业应对市场需求的灵活性。为抢占新兴赛道的市场份额,大型保健品企业、药企甚至食品企业,纷纷向海外品牌抛出橄榄枝。2015年9月,当时还未更名的健合国际(原名合生元)斥资13.9亿澳元(按当年汇率约合人民币65.6亿元人民币)收购Swisse 83%的股权。之后又以3.11亿澳元(按当年汇率14.68亿元人民币)收购Swisse剩余小股东17%的股权,实现100%控股Swisse。2016年,Swisse官方进驻中国各大电商平台,并开设官方旗舰店;2017年,Swisse产品陆续进驻线下实体店。 正式进入中国市场后,Swisse很快迎来了爆发。根据健合集团财报显示,2023年Swisse所处的成人营养与护理用品业务营收61.45亿元人民币,同比增长34.79%,占总收入的44.1%,而中国内地市场就贡献了66%的份额。

正式进入中国市场后,Swisse很快迎来了爆发。根据健合集团财报显示,2023年Swisse所处的成人营养与护理用品业务营收61.45亿元人民币,同比增长34.79%,占总收入的44.1%,而中国内地市场就贡献了66%的份额。

汤臣倍健:

膳食补充剂概念引入者

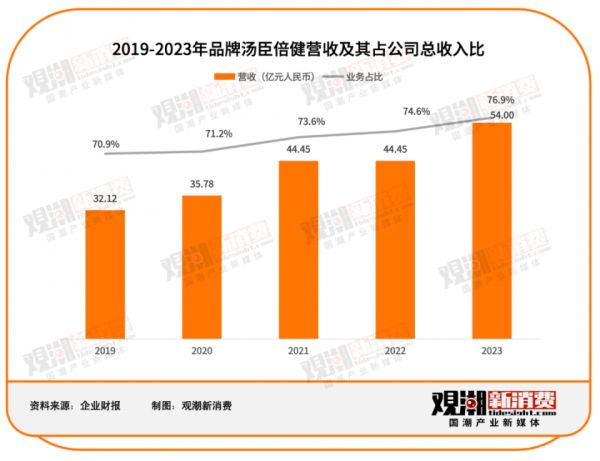

1995年,在彼时的保健品巨头公司太阳神集团打拼了两年的梁允超辞职,开启了创业之路。在美国考察时梁允超发现,美国的保健品普遍以膳食营养补充剂的形式推出,而非当时国内流行的保健酒、蜂王浆。受到海外市场的启发,2002年梁允超收购广州佰健69.68%的股权,注册了“倍健”等品牌,将膳食补充剂形式引入中国市场。值得一提的是,当时海外保健品进入中国势头正盛,美国品牌安利占据了大量市场份额。梁允超另辟蹊径,瞄准了连锁药店等非直销渠道。乘风国内连锁药店快速扩张的步伐,开启高速增长。2007年,已经有了一定规模的广州佰健改名为“汤臣倍健”;2010年,汤臣倍健以“国内维生素与膳食补充剂第一股”的身份在深圳交易所创业板挂牌上市,并以110元/股的发行价格和115倍的市盈率创下A股发行“双过百”的历史纪录。2017年,汤臣倍健正式进入策略转型期,提出“大单品+电商品牌化+跨境电商”三大关键词。在“大单品”上,2017年汤臣倍健旗下品牌健力多推出的氨糖产品成为公司第一个大单品品类,同比增长超160%;同年6月公司推出第二个大单品“健视佳”,定位护眼市场;2018年汤臣倍健收购澳洲益生菌品牌Life Space,并将益生菌品类列入大单品战略。“电商品牌化”方面,汤臣倍健在“三保”(保线下、保价格、保品牌)核心原则下首次推出线上专供产品。“跨境电商”方面,汤臣倍健大力发展合资公司健之宝业务板块,健之宝拥有“自然之宝”、“美瑞克斯”两大品牌,重点发展跨境电商渠道。2018年公司收购澳洲品牌LSG,利用海外品牌持续发力跨境电商。

争夺市场,各展奇招

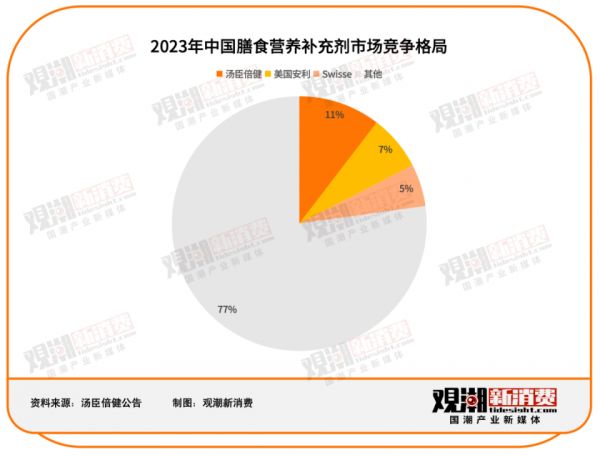

“熬着最深的夜,吃着最贵的保健品”,年轻消费者支撑着汤成倍健和Swisse的销量,也在焕新保健品行业。从膳食营养补充剂的市场竞争格局来看,2023年汤臣倍健领先,安利及Swisse次之。2020年以后汤臣倍健就稳居首位,市占率一直保持在10%以上。但由于零售电商渠道市场份额加速提升,依靠电商进入中国市场的Swisse实力也不容小觑,市占率稳步提升,2023年达5.4%。 另一方面,中国膳食营养补充剂市场较为分散,前三名的市场集中度不足25%。入局者众多,竞争激烈,汤臣倍健、Swisse两大品牌从产品布局、渠道布局等多维度发力,保住行业地位的同时继续争夺市场份额。产品自健合集团收购Swisse之后,公司坚持“1+3”品牌策略,成人营养护理业务从主品牌Swisse Core出发,向下延伸出三个子品牌——Swisse Plus+、Swisse Me及Little Swisse,分别覆盖35-50岁及以上的成熟精英人群、25岁以下的年轻族群以及青少年群体。2023年年报显示,Swisse于一般贸易渠道共有55款SKU,其中有蓝帽子的产品数量21个。相比之下,汤臣倍健同样覆盖从青少年到老年人的所有消费人群,但品类更丰富,产品也更细分。根据官网及财报信息,汤臣倍健产品按功能可分为蛋白质、维生素/矿物质、心脑血管、增强免疫力等九大类;按形态可分为片剂、粉剂、胶囊和其他(礼盒装产品)共四类,SKU数量超百种。

另一方面,中国膳食营养补充剂市场较为分散,前三名的市场集中度不足25%。入局者众多,竞争激烈,汤臣倍健、Swisse两大品牌从产品布局、渠道布局等多维度发力,保住行业地位的同时继续争夺市场份额。产品自健合集团收购Swisse之后,公司坚持“1+3”品牌策略,成人营养护理业务从主品牌Swisse Core出发,向下延伸出三个子品牌——Swisse Plus+、Swisse Me及Little Swisse,分别覆盖35-50岁及以上的成熟精英人群、25岁以下的年轻族群以及青少年群体。2023年年报显示,Swisse于一般贸易渠道共有55款SKU,其中有蓝帽子的产品数量21个。相比之下,汤臣倍健同样覆盖从青少年到老年人的所有消费人群,但品类更丰富,产品也更细分。根据官网及财报信息,汤臣倍健产品按功能可分为蛋白质、维生素/矿物质、心脑血管、增强免疫力等九大类;按形态可分为片剂、粉剂、胶囊和其他(礼盒装产品)共四类,SKU数量超百种。

相关知识

汤臣倍健 企业简介

汤臣倍健11年绿色环保公益路

汤臣倍健左旋肉碱副作用(汤臣倍健左旋肉碱副作用及危害)?

汤臣倍健左旋肉碱片

汤臣倍健蛋白质粉

钙片(汤臣倍健)(钙片)

汤臣倍健左旋肉碱效果怎么样(汤臣倍健的左旋肉碱真的能减肥吗)

蛋白粉(汤臣倍健)(蛋白粉)

蛋白质轻松补,汤臣倍健乳清蛋白粉助力健康减脂生活

汤臣倍健进军运动营养补剂市场,新推品牌“健乐多”

网址: 国潮风云|汤臣倍健VS Swisse:谁是年轻人的「续命药」? https://m.trfsz.com/newsview466236.html