我国零食量贩店行业分析:供需市场共振 竞争呈区域群雄并起格局

一、发展背景:零食渠道变革,零食量贩店兴起

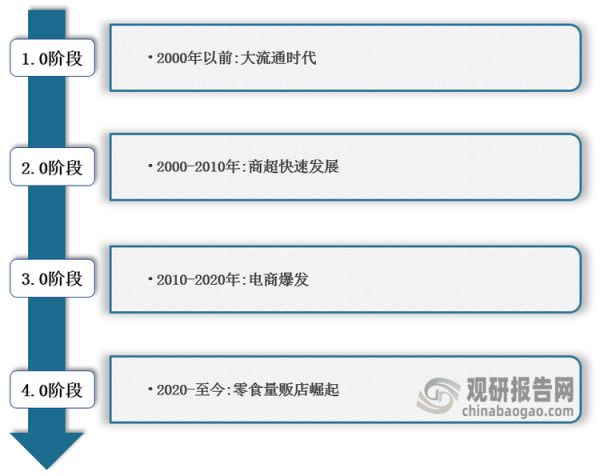

从渠道演变来看,我国零食渠道经历三轮变革:在2000年之前,由于当时国家对商品统购统销,供给高度集中,百货商场成为零售渠道体系的中心;20世纪90年中后期,随着家乐福、沃尔玛等际商超巨头陆续进入中国,并且凭借着供应链、技术、营销、管理等优势,为其在全国范围内扩张奠定基础,商超逐渐取代百货商场成为主导零售渠道,同时来伊份和良品亦推出专营店模式;在2012年后,随着电商红利流量不断爆发,百草味、良品铺子等积极拥抱线上渠道的品牌且尽享零食渠道变革的红利,规模体量实现快速提升;2020年后,线上易比价、电商产业加速去中心化及疫情造成经济短期承压的催化下,越来越多的消费者对于价格更加敏感,零食很忙、糖巢等高性价比的零食量贩品牌乘势而起。

我国休闲零食行业渠道变革历程

数据来源:观研天下整理

二、供需市场分析:零食量贩店供应渠道层级压缩,需求呈多快好省特征

1、供给端:零食量贩店供应渠道层级压缩,供应链降本增效显著

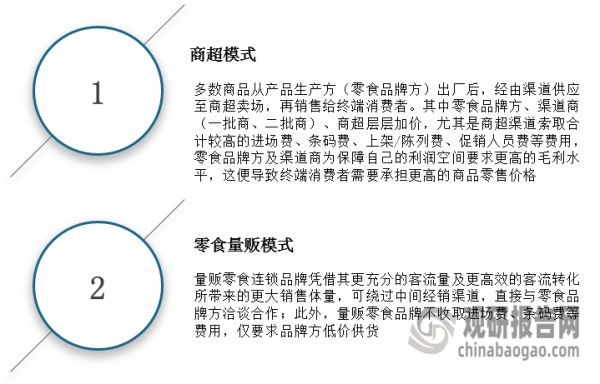

根据观研报告网发布的《中国零食量贩店行业发展趋势研究与投资前景预测报告(2023-2030年)》显示,零食量贩专营模式在前端卖场的营销方式、销售方式、支付方式方面与传统商超模式相比并无显著改变,但终端售价差异较大,零食量贩专营模式的优越性主要体现在与供应商合作模式的改变,供应渠道层级压缩。同时,零食量贩店核心在于价值链的重构带来消费低价体验,并通过SKU快速迭代洞察需求,促进产业链整体效率提升。

零食量贩专营模式VS商超模式的渠道区别

数据来源:观研天下整理

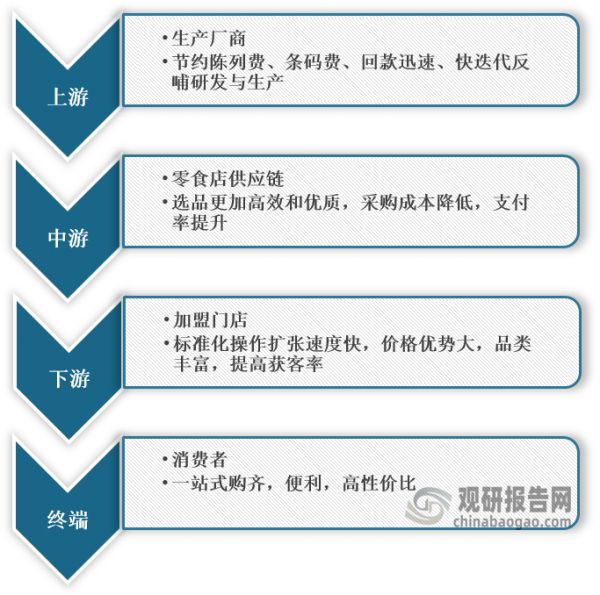

零食量贩店对产业链各环节提效分析

数据来源:观研天下整理

2、需求端:零食量贩店满足消费者“多快好省”需求,高性价比助突围

2020-2023年,在疫情影响下,国内大部分消费者的消费习惯逐渐向高性价比迁移,购物追求多快好省,而零食量贩店产品品质、门店数量、便利性、体验感及价格优势明显,如价格通常比超市售价便宜20-30%。

零食量贩店的“多快好省”

数据来源:观研天下整理

零食量贩店VS传统商超价格对比情况

商品零食很忙KA商超美宜佳可口可乐(500ml)2.3-2.43.54雪碧(330ml)1.933.5怡宝矿泉水(555ml)1.1-1.222.5伊利纯牛奶(250ml)2.74.54.8乐事无限40g2.55-2.94.35.5卫龙辣条大面筋(65g)3.94.54.6丽芝士威化饼(56g)2.43.84.5波力海苔原味(6g)4.56.5-7-汤达人日式豚骨拉面(83g)4.96.57.5软小白三明治蛋糕(500g)13.820-40-数据来源:观研天下整理

三、竞争市场分析:零食量贩店区域群雄并起,门店空间广阔

1、零食量贩店区域群雄并起,行业处于加速跑马圈地阶段

根据上述内容,在渠道变革的背景下,零食量贩店供需市场同振,零食很忙、糖巢量贩零食、老婆大人等品牌迅速崛起,行业门店总数已过万家。但是,从这些品牌分布区域来看,零食量贩品牌门店主要聚焦在大本营及周边市场,比如零食很忙门店主要聚焦湖南、赵一鸣门店聚焦江西、零食有鸣门店聚焦四川等,零食量贩店行业呈现区域群雄并起格局。

我国零食量贩店行业主要品牌、门店数量、区域分布等

公司名称基本介绍品牌定位门店数量主要区域销售模式贪吃小站贪吃小站于2008年在安徽省成立以来,公司主要经营休闲食品的研发、生产、加工和销售,致力于打造休闲食品的精致化、生活化。性价比2600+安徽/苏州/扬州/盐城/淮安/无锡等加盟零食很忙零食很忙于2017年在长沙创立,定位于普通老百姓大众需求的零食品牌,以社区门店为主,打造老百姓家门口的零食连锁品牌。性价比1800+湖南(800+)/江西(100)直营+加盟糖巢量贩零食2011年创立于厦门,主要以休闲食品专卖为主,公司将继续本着“一切为人民省钱”的经营理念服务于各位新老客户。性价比1000+福建(300)/广东(40+)加盟悠百佳悠百佳成立于2005年,总部位于上海宝山。主要经营品种有鱼制品、肉制品、干货、炒货等。性价比+自有品牌1000+江苏(150+)/浙江(150+)/湖南(75)加盟零食优选2018年成立于长沙,“零食优选”是一家以开设在家门口的专业零食店作为全新解决方案的品牌公司。性价比700+湖南(100+)加盟老婆大人老婆大人量贩零食店在2010年创立于宁波,汇集全球国内外3000种特色休闲零食,品质同步国际潮流,真正实现“低价优质”。性价比600+浙江(510+)加盟赵一鸣创立于2015年,总部位于江西。赵一鸣凭借行业积累,通过整合优质供应链资源,与厂商直接合作,为消费者提供真正意义上物美价廉的产品。性价比600+江西(600+)直营+加盟好想来好想来零食店创立于2011年,总部位于江苏。在售产品包括坚果炒货、烘培糕点、果脯蜜饯等12大类,4000多个品种。性价比600+江苏(600+)加盟+直营戴永红戴永红始创于1996年,总部位于湖南。现发展成为一家集农产品加工、仓储物流和连锁服务于一体的商业连锁企业。性价比500+湖南(500+)加盟爱零食爱零食创立于2020年,总部位于湖南。致力将美味、健康、营养、精致的零食带给广大美食爱好者,更为购物者在精心挑选零食的同时享受更好的购物体验。性价比500+湖南(500+)加盟舌尖零食舌尖零食创立于2012年,总部在湖南。公司主营东南亚、欧美及全球各地进口食品、进口牛奶、休闲食品酒水、饮料、熟食及各地特产。性价比500+湖南(400+)/贵州(50+)加盟数据来源:观研天下整理

不过,我国零食量贩店行业处于发展初期,门店密度提升空间较大,品牌大多处于快速跑马圈地当中,如零食很忙2017年成立,2018年门店数量突破100家,2021年门店数量突破800家,2022年净开门店超1000家,5年时间开出门店近2000家。

数据来源:观研天下整理

2、赛道热度提升,2023年龙头品牌拓店计划积极,零食量贩店行业开店空间广阔

随着零食量贩赛道红利不断释放,吸引了众多玩家与资本的关注,龙头品牌也在资本加持下计划加速拓店,如2021年零食很忙获得A轮2.4亿元的融资,2023年零食很忙计划开店约1000家,零食有鸣预计新开店2000家以上。

我国零食量贩店行业相关融资情况

名称

时间

金额

投资方

零食很忙

2021.05.06

A轮,2.4亿人民币

红杉中国、高榕资本、启承资本、明越资本

赵一鸣

2023.02.22

A轮,1.5亿人民币

黑蚁资本、良品铺子

零食有鸣

2022.11.21

B+轮,金额未披露

草根知本、嘉御资本

2022.03.22

B轮,金额未披露

昕先资本

2021.11.23

A轮,数千万人民币

凯辉基金、青檀资本

2021.08.12

pre-A轮,数千万人民币

雨堕投资、云麓资本、凯辉汽车基金

2021.04.02

战略融资,数千万人民币

云麓资本、个人投资者

爱零食

2021.07.27

战略融资,千万级美元

未披露

零食女孩

2021.12.09

A轮,数千万人民币

联创资本

邻食魔珐

2022.11.08

pre-A轮,数千万人民币

优康宝贝

2022.05.10

天使轮,近千万人民币

未披露

数据来源:观研天下整理

从未来开店空间分析,以零食很忙为例,目前零食很忙在长沙、岳阳、南昌等地门店布局较多,按照其官网披露的最终发展目标“省会饱和300店、下面每个地市15-30家店、每个地市下面县城3-5家店、每个县城下面40%乡镇开1家店”进行测算,未来门店规划超过3万家,而这只是零食很忙一家品牌的门店目标。同时,长沙市还有戴永红(11家)、零食优选(24家)、爱零食(300家)等品牌,所以保守估计,长沙零食量贩店目前保有量超800家,对应人均保有量高于1.5万人/店。按照当前全国总人口粗略估算,中期全国零食量贩店数量有望超10万家,可见门店开店空间广阔。

零食很忙门店数量及人均保有量

省市常驻人口(万人)门店数量(家)人均保有量(万人/店)长沙1023.934162.5岳阳504.221184.3益阳382.78655.9南昌643.751026.3湘潭270.9426.5娄底382.7566.8邵阳646.83827.9怀化455.95548.4株洲388.33458.6衡阳662.1758.8萍乡180.591810.0常德523.85010.5张家界151.031410.8永州519.053017.3郴州465.792122.2湘西247.63735.4九江456.07765.2咸宁261.272130.6抚州357.942179.0合计/1206/数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。

相关知识

2024坚果行业市场发展现状及供需格局、竞争格局分析

健康养生行业市场发展现状及供需格局、竞争格局分析2024

2024健康医疗行业发展现状及市场规模、竞争格局分析

行业深度!2023年中国环保行业竞争格局及市场份额分析 市场集中度较低

2024年国内孕妇装行业市场发展现状及竞争格局分析

2023年中国膳食营养补充剂(VDS)行业现状及竞争格局分析,市场将进一步细分和个性化「图」

2024年全球及中国母婴用品市场发展现状及市场竞争格局分析[图]

中国滋补类保健品行业市场情况研究及竞争格局分析报告

中国减肥药奥利司他行业市场现状分析及竞争格局与投资发展研究报告(2024

2024年健康食品行业竞争格局及未来发展趋势分析

网址: 我国零食量贩店行业分析:供需市场共振 竞争呈区域群雄并起格局 https://m.trfsz.com/newsview467255.html