智研瞻产业研究院发布:《中国餐饮供应链投资分析及前景预测报告》

餐饮供应链行业市场分析

餐饮供应链,作为连接上游农产品和下游餐饮企业的关键纽带,对于餐饮企业实现降本增效具有举足轻重的地位。尤其在当前餐饮市场同质化严重的背景下,拥有稳定、高效、优质的供应链体系,已成为餐饮企业立足市场、巩固地位的关键所在,是其竞争优势的重要护城河。

随着餐饮行业竞争的白热化,企业的竞争焦点逐渐从前端的门店运营转移到后端供应链体系的搭建与优化上。这一转变的核心在于,通过引入更为高效、规模化的工业生产模式,来替代传统上依赖个体厨师手艺、较为分散的作业方式,以此提升整体运营效率,并进一步压缩成本。目前,已有十余家相关餐饮供应链企业成功上市,初步形成了具有板块效应的产业集群。

随着餐饮连锁化程度的不断提升,市场对餐饮供应链行业的需求也在持续增长。这些新需求不仅为餐饮供应链行业的发展提供了源源不断的动力,也推动了整个行业的快速进步。

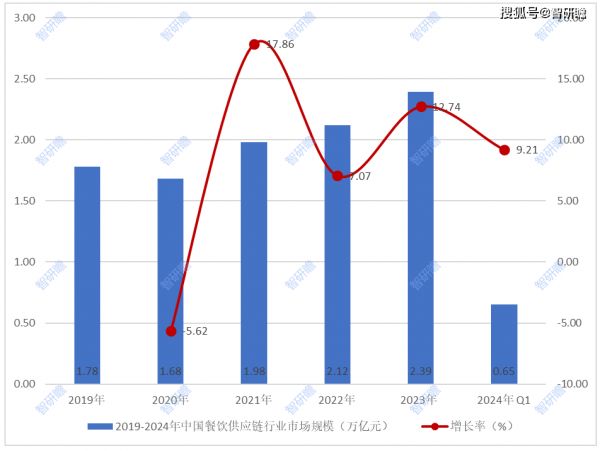

统计数据显示,2019年中国餐饮供应链行业市场规模1.78万亿元,2023年中国餐饮供应链行业市场规模2.39万亿元。2019-2024年中国餐饮供应链行业市场规模如下:

图表:2019-2024年中国餐饮供应链行业市场规模

数据来源:智研瞻

餐饮供应链行业产业链

餐饮供应链的结构错综复杂,各环节紧密相连,整体流程较长,涵盖了从食材生产到消费者餐桌的完整产业链。在这个链条中,不同类型的企业可以根据自身特点和市场需求进行上下游的延伸与整合。具体来说:

(1)上游:主要包括农、林、牧、渔企业,这些企业是餐饮供应链的基础,如双汇发展、龙大美食、圣农发展等,为整个产业链提供优质的食材原料。

(2)中游环节主要由食材加工企业构成,这一领域汇聚了众多参与者,包括调味品制造商、速冻食品企业以及预制菜供应商等多元化的行业力量。这些企业通过对上游原材料的采购、加工和配送,形成了较为成熟的供应链体系。如安井食品、立高食品、千味央厨、宝立食品等,它们凭借精湛的加工工艺和渠道建设能力,在市场中占据重要地位。

(3)下游:分为B端和C端两大渠道。B端主要包括餐饮门店、酒店等,是餐饮供应链的主要销售渠道;C端则直接面向终端消费者,包括各类零售渠道。

在整个餐饮供应链中,中游的食材加工企业往往获益最为稳定。这些企业凭借对上游原材料的统一采购、自身加工工艺以及渠道建设的成熟经验,建立了规模化的生产能力,从而形成了“性价比”优势。因此,对于新进入市场的下游企业或者试图向上游食材加工业延伸的下游餐饮企业来说,很难打破中游企业的既有优势。经济环境的变迁不仅重新勾勒了餐饮行业的成长路径,更深刻改变了消费者的消费理念与偏好。

图表:餐饮供应链行业产业链

资料来源:智研瞻

餐饮供应链行业现状

随着居民消费观念的转变,餐饮发展格局也在悄然发生变化。例如,那些以高性价比为卖点的连锁化餐饮品牌和具有独特风味的特色小门店,正逐渐受到消费者的青睐,开始替代部分高端大型餐饮的市场地位。

在行业竞争日益激烈、利润空间不断被压缩的背景下,餐饮企业为了生存与发展,不得不采取连锁化经营和开源节流的策略。这些措施旨在通过提高运营效率、降低成本、增加收益来应对市场的挑战。

然而,无论市场如何变化,餐饮企业都离不开上游供应链的支持。一个优质、高效的供应链体系能够为餐饮企业提供稳定的食材供应、降低采购成本、提升菜品质量,从而帮助企业在激烈的市场竞争中脱颖而出,实现品牌的快速逆袭和发展。因此,构建和完善供应链体系已成为餐饮企业不可或缺的一部分。

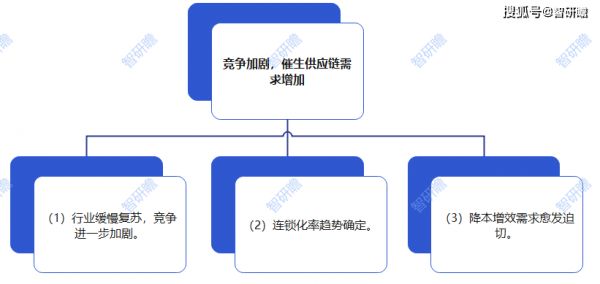

1.竞争加剧,催生供应链需求增加

(1)餐饮行业虽见缓慢复苏,但竞争却愈发激烈。尽管2023年被视为餐饮业的复苏之年,但并非所有餐饮品牌和门店都能借此东风腾飞。茶饮、火锅、快餐等热门品类的门店数量在竞争激烈的市场中呈现下滑态势。这一趋势凸显了餐饮行业竞争的残酷性和挑战性。

(2)连锁化经营趋势日益显著,面对市场竞争的加剧,餐饮企业愈发认识到门店优势的重要性。这一趋势推动我国连锁餐饮规模持续稳步增长,目前全国的餐饮连锁率已达到34.3%,然而相较于成熟的餐饮市场如美国、日本,仍有显著的提升空间。

从海外连锁餐饮巨头的经验来看,如麦当劳、星巴克等,它们普遍依赖强大的餐饮供应链来优化运营。这些供应链系统不仅帮助它们压缩了食材原料的配送成本,还简化了烹饪程序,减少了餐厅厨房的占地面积,进而降低了租金成本。这些举措为它们实现规模的迅速扩张奠定了坚实基础。

随着我国餐饮业连锁化率的持续攀升,对菜品标准化的需求也呈现出日益增长的态势。这一趋势使得上游供应链的重要性愈发凸显。只有构建稳定、高效、标准化的供应链体系,才能确保连锁餐饮企业在规模扩张的同时,保持菜品品质和口感的统一,赢得消费者的信赖和市场的认可。

(3)在全方位、多维度的竞争压力下,降本增效的需求变得愈发迫切,餐饮业正逐步迈入微利时代。审视餐饮业的成本结构,不难发现人力成本和原材料成本占据了显著地位。然而,随着人工费用、租金和原材料价格的不断攀升,餐饮企业的利润空间正受到持续挤压。面对这一挑战,餐饮企业开始积极探索去厨师化、去厨房化的经营模式,以期通过优化运营流程来降低成本。这种转变不仅体现了餐饮企业对成本控制的重视,也推动了餐饮供应链向更高效、更专业的方向发展。

图表:餐饮竞争加剧,催生供应链需求增加

资料来源:智研瞻

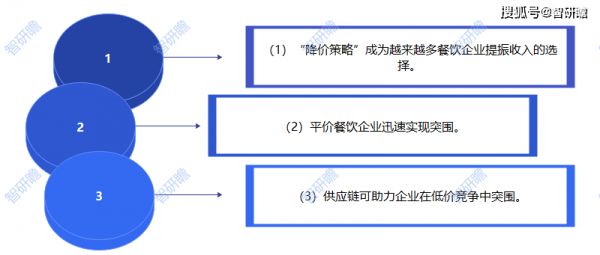

2.在“质价比”的时代背景下,综合供应链成为了行业的“王道”。

2023年,餐饮业头部品牌纷纷加快市场扩张步伐,大型餐饮企业主动将目光投向更为广泛的下沉市场,凸显出“好吃不贵”的行业新趋势。这一年,我国餐饮业消费数据揭示了一个重要现象:超过半数的订单人均消费低于30元,标志着消费者愈发理性,追求的是高性价比而非低价低质的产品。这一转变推动餐饮业步入了价格亲民与品质升级的“质价比”时代。

(1)随着市场竞争加剧,“降价策略”逐渐成为餐饮企业提升收入的重要手段。面对“存量”市场的发展挑战,餐饮企业急需思考如何有效利用这一策略。价格战已成为吸引消费者流量的关键,且效果显著。

(2)在平价餐饮领域,一批主打高性价比的企业迅速崭露头角。这些企业,如塔斯汀、蜜雪冰城、萨莉亚等,精准捕捉到了行业发展和消费者对于降价提质的需求,通过不断拓展连锁化布局网络,实现了快速崛起。

(3)在低价竞争中,供应链将成为餐饮企业突围的关键。随着社会消费力的下降,“质价比”将成为餐饮业的核心竞争力。在这场竞争中,企业的供应链能力将决定其是否能够推出高性价比的优质产品,从而领跑行业,享受流量红利,实现品牌曝光和收入增长的良性循环。反之,供应链能力较弱的企业则可能在激烈的“低价”竞争中被淘汰。因此,具备强大供应链能力的餐饮企业,将依托其稳定高效的供应链体系,提供高质量且价格合理的产品,将“低价”转化为有力的市场竞争策略,从而推动品牌实现快速且显著的发展逆袭。

图表:综合供应链成为了行业的“王道”

资料来源:智研瞻

餐饮供应链行业市场规模预测

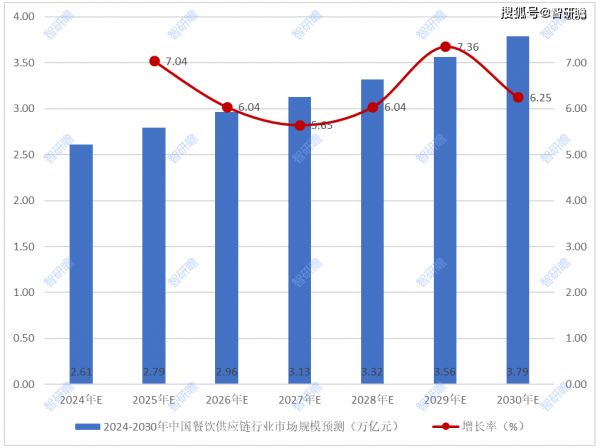

预测,2024-2030年中国餐饮供应链行业市场规模平稳上升。预测,2030年中国餐饮供应链行业市场规模3.79万亿元。2024-2030年中国餐饮供应链行业市场规模预测如下:

图表:2024-2030年中国餐饮供应链行业市场规模预测

数据来源:智研瞻

餐饮供应链行业发展趋势

餐饮供应链的崛起与餐饮行业的蓬勃发展紧密相连,其形成与发展主要受到市场需求的驱动,而非供给端的推动。这一产业链的深度发展,无疑是对餐饮行业繁荣的紧密回应。通常,餐饮供应链企业在追求利润时面临诸多挑战,需要在生产和销售的微妙平衡中寻找突破口。随着国内餐饮业消费市场的稳步回暖与复苏,餐饮供应链市场也逐步重拾信心,展现出积极的发展态势。

与此同时,随着餐饮行业连锁化程度的日益加深,以及新销售渠道的不断涌现和补充,餐饮供应链呈现出强劲的增长势头。在此过程中,龙头企业凭借其在渠道、产品及规模上的显著优势,有望进一步扩大市场份额,保持中高速增长。此外,预制半成品作为行业的新兴领域,预计将成为行业巨头的重要孵化地,为整个餐饮供应链注入新的活力。返回搜狐,查看更多

责任编辑: