供应链是餐饮业的大后台,直接决定餐饮能走多久多远,可以说,供应链强则餐饮强。

本报告通过分析国内餐饮行业的发展特点,结合国外供应链演变经验,对国内餐饮供应链细分4大板块(速冻食品、冷冻烘焙、预制菜、复合调味品)分别进行现状分析、空间估算和趋势探究,并展望疫情后可行的投资机会。

核心观点如下:

01

餐饮连锁化加速,供应链初步建成

1.1 经济发展驱动,餐饮快速扩张

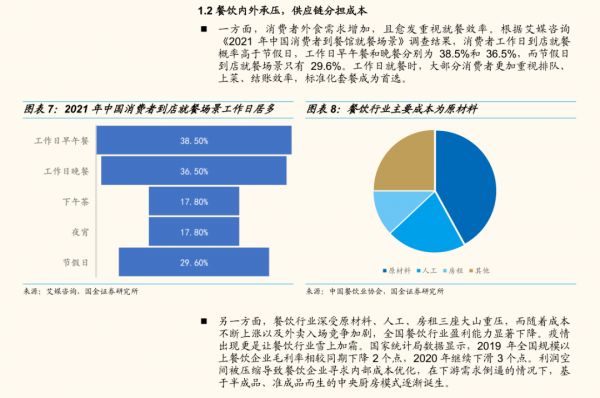

1.2 餐饮内外承压,供应链分担成本

餐饮供应链的实质是提高效率+成本转移。需求端,消费者工作日到店就餐需求增加,且愈发重视排队、上菜、结账效率,标准化套餐成首选。供给端,餐饮门店成本不断上涨,外卖入场竞争加剧,餐饮行业盈利能力显著下降。 餐饮企业向上游寻求解决方案,基于半成品、准成品而生的中央厨房模式逐渐诞生。1.3从“零散化”到“一体化”,餐饮供应链大有可为

餐饮从原材料生产商到消费者的全链条已初步成型。预计前期仍以“量”增为主,后期以精细化、一体化提“质”打开空间。02

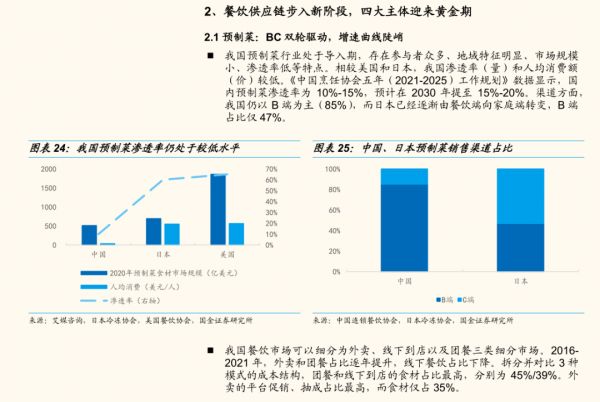

餐饮供应链步入新阶段,4大主体迎来黄金期

2.1 预制菜:BC双轮驱动,增速曲线陡峭

国内预制菜渗透率为10%-15%,预计在2030年提至15%-20%。 渠道方面,我国仍以B 端为主(85%),而日本已逐渐由餐饮端向家庭端转变,B端占比仅47%。 疫情期间C端教育加强,健康营养为主要诉求。2.2 冷冻烘焙:乘消费升级之风,渗透率提升可期

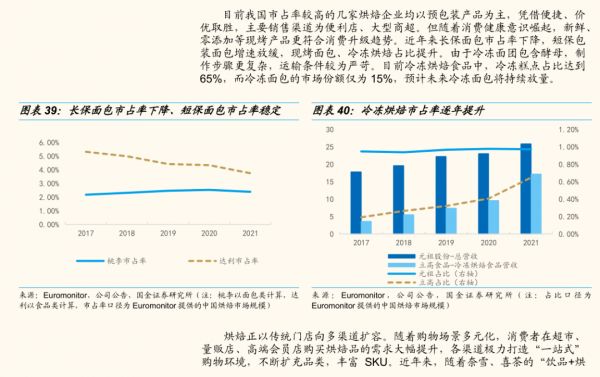

目前冷冻烘焙食品中,冷冻糕点占比达到65%,而冷冻面包的市场份额仅为 15%,预计未来冷冻面包将持续放量。 烘焙正以传统门店向超市、量贩店、高端会员店等多渠道扩容。 近年来,随着奈雪、喜茶的“饮品+烘焙”模式陆续跑通,为烘焙多元场景提供了可行思路,此类复合型客户还包括咖啡店、酒水吧等。2.3 复合调味品:菜品标准化驱动,烹饪便利性占优

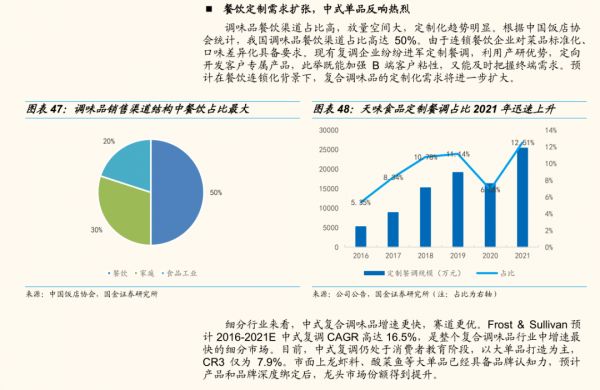

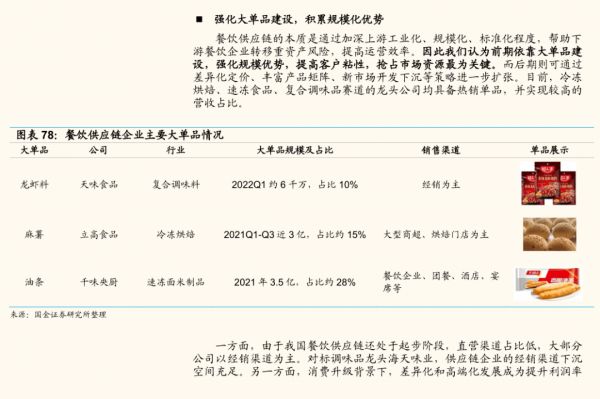

现有复调企业纷纷进军定制餐调,利用产研优势,定向开发客户专属产品,此举既能加强B端客户粘性,又能及时把握终端需求。 中式复合调味品增速更快,赛道更优。以大单品打造为主,如龙虾料、酸菜鱼等。2.4 速冻食品:行业格局基本成型,细分赛道成为突破口

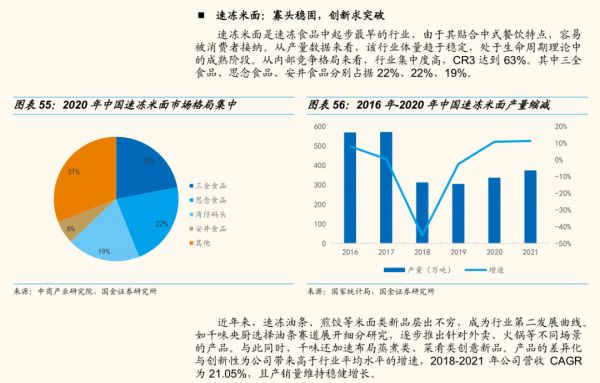

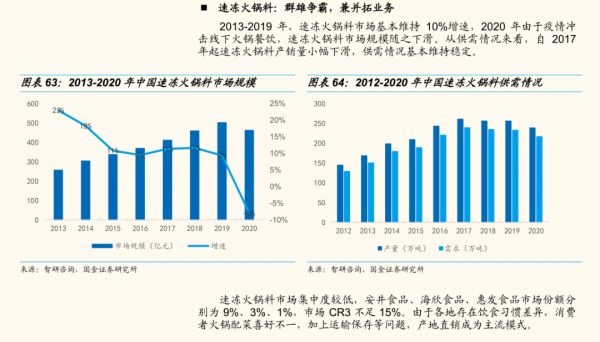

速冻食品结构中,速冻米面占比最高(53%)、速冻火锅料以及其他分别占33%、14%。 速冻米面:寡头稳固,三全食品、思念食品、安井食品为top3品牌。速冻油条、煎饺等米面类新品成行业第二发展曲线。 千味央厨选择油条赛道展开细分研究,逐步推出针对外卖、火锅等不同场景的产品。 速冻火锅料市场趋于饱和但集中度低,整合上下游优势资源有助于提升市占率。 安井食品推行“三剑合璧、菜肴发力”策略,安井小厨聚焦B端预制菜,新宏业和新柳伍专注小龙虾等水产预制菜制,子公司冻品先生经营C端预制菜。03

疫情趋缓后,如何把握餐饮供应链机会?

3.1 餐饮集中度提升,供应链修复具备确定性

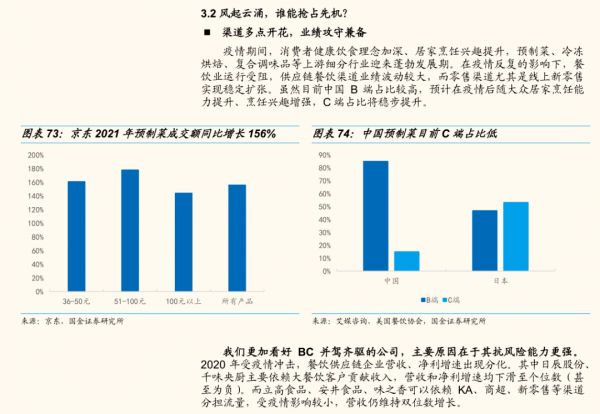

疫情期间部分小厂出清,竞争格局持续改善,餐饮龙头市占率提升具备空间。 餐饮市场修复水平与消费场景、消费意愿相关度非常高。一旦放松疫情管控状态,短期内餐饮供应链迅速修复。但从中期视角来看,整体增速并未恢复至疫情前水平。3.2 风起云涌,谁能抢占先机?

在早期,4条赛道均享有高速成长机会,其中 BC 并驾齐驱、大单品建设是两条可行的突围思路。 BC并驾齐驱的公司,抗风险能力更强。2020 年受疫情冲击,日辰股份、千味央厨主要依赖大餐饮客户贡献收入,营收和净利增速均下滑至个位数(甚至为负)。而立高食品、安井食品、味之香可以依赖 KA、商超、新零售等渠道分担流量,受疫情影响较小,营收仍维持双位数增长。 依靠大单品建设,强化规模优势,提高客户粘性,抢占市场资源最为关键。后期则可通过差异化定价、丰富产品矩阵、新市场开发下沉等策略进一步扩张。目前,冷冻烘焙、速冻食品、复合调味品赛道的龙头公司均具备热销单品,并实现较高的营收占比。3.3 从日本经验看未来成长机会

复盘日本相关行业龙头的发展历程,产品丰富度和产品附加值共同决定了行业的利润空间。 在饮食差异化背景下,中国市场受益于口味多元化、饮食结构差异化,国内以肉蛋白为主线的预制菜、复合调味料行业较日本市场有更大潜力可挖。中式糕点的爆红也给予冷冻烘焙更多思路。04

报告截图(部分)

注:本文转载自国金证券《餐饮供应链:万亿赛道,谁主沉浮?》,私信小编或后台回复“餐饮供应链”,即可下载全文。

-END-返回搜狐,查看更多

责任编辑: