餐饮行业供应链专题报告丨如何看待预制菜在餐饮标准化供应的应用

点击上方关注我,免费获取更多精选研报!

本文专属暗号:AA276

1、供需共振催化餐饮供应链标准化

1.1、需求端:外食比例加快上升,餐饮便捷性、安全性要求提高

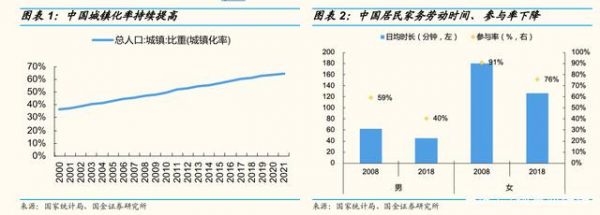

随着城镇化率提高,家务活动社会化分工,食品外部化为大趋势。根据国家统计局数据,2021年我国人口城镇化率已达64.7%,2008~2018十年间国内男性、女性家务劳动参与率分别下降19%、15%,反映居民生活便利性需求日益强烈,家务活动社会化分工为大趋势,食品外部化为当中代表。

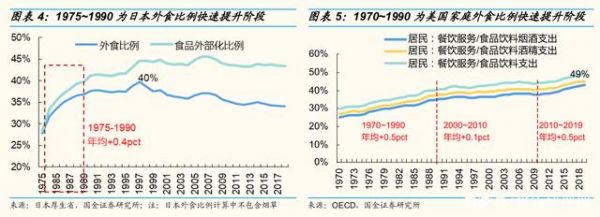

国内餐饮或迎来类似美、日70~90年代外食比例快速提升节点。经测算,2019年我国家庭外食比例(不含烟酒)约26%,接近美、日70年代初水平,长期预计外食比例可达40%。美国2019年外食比例(不含烟酒)为49%,日本外食比例从1997年高峰40%后有所下降,主要因预制食品部分替代餐饮需求,2019年食品外部化比例43%、外食比例仍有34%。

我国刚进入居民食品外部化快速提升阶段。美、日家庭于70~90年代经历外食比例快速提升阶段,期间以年均近0.5pct速度上升。2017年开始我国居民外食比例加快上升,2015年开始(剔除疫情影响)社零餐饮持续跑赢社零整体增速,预计疫情控制得当情况,迎来类似美、日餐饮大众化阶段的趋势不改。

1.2、供给端:降本诉求强烈,扩张需要标准化供应链支持

餐饮人力、租金成本压力大,餐企降本诉求强烈。根据中国饭店协会对百强餐企调查数据,餐饮成本结构中房租及物业、人力开支上升最快,2019年两项开支平均占收入比分别为21%、12%,较2018年分别上升3pct、4pct。从一线城市商铺租金走势看,疫情后有所回落但仍明显高于2018年以前水平;若剔除2020年疫情影响,住宿和餐饮业就业人员平均工资增速自2003年以来持续高于通货膨胀。

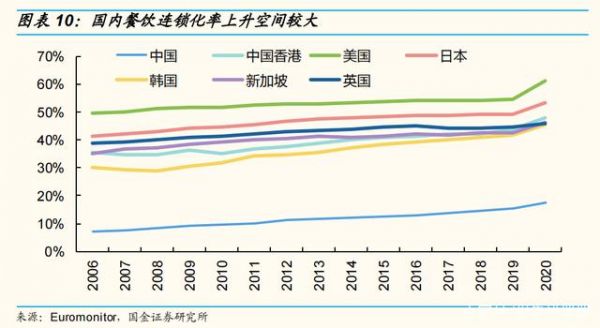

国内餐饮连锁化率较发达国家仍有40%以上提升空间,但连锁化需要有稳定的供应链作支撑。2020年我国餐饮连锁化率17%,相较发达市场40%以上水平仍有较大提升空间,疫情之后小店出清有所加快,行业向连锁化方向发展。但连锁化,尤其是跨区域连锁,需要有稳定的供应链支持,近年来部分头部餐企已开始自建或绑定第三方养殖基地、中央厨房,如蜜雪冰城自建柠檬园、九毛九在多地自建中央厨房等。

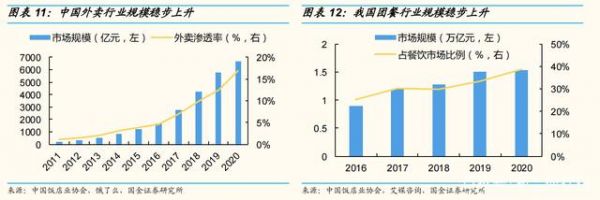

外卖、企事业单位团餐的快速发展亦推动了餐饮分工程度提升。2020年国内外卖、团餐规模分别为6646亿、1.5万亿,在餐饮中渗透率16.8%、38.8%,对出餐时效性、稳定性提出更高要求,相关餐企对食材加工标准化、烹调预制化的需求增加。

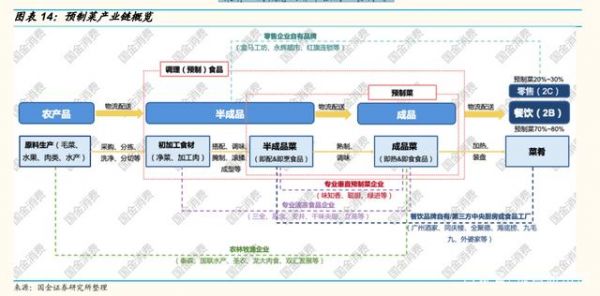

1.3、餐饮供应链:各环节均有标准化空间

餐饮供应链主要包括上游农业、中游食品制造业、下游餐饮业以及贯通全程的流通环节(批零+物流)。经过梳理,我们发现国内餐饮供应链各环节均有较大现代化、标准化空间:

上游农业:农产品规模化生产、产地初加工(净菜、精分割肉等),海外龙头如泰森。

中游食品制造:前臵菜肴制作的半成品及成品菜,稳定口味、简化步骤的复合调味品等。

下游餐饮:连锁化、统采统配、自建/合作第三方中央厨房等。

流通环节:压缩流通层级,由专业生鲜供应链/平台、冷链物流承担,海外龙头如Sysco。

适度纵向/横向一体化:餐饮供应链各环节并非完全独立,适度的业务外延可带来规模效应,如餐饮企业向上延伸预制食品、复合调味品,代表如海底捞(蜀海+颐海+海底捞);农业企业向下延伸预制食品,代表如龙大美食、圣农发展等;食品制造企业横向拓展,如速冻丸子企业增加菜肴类产品。

本篇报告为餐饮供应链系列一,主要聚焦中游食品制造中的预制菜。

2、预制菜,后厨工业革命代表

2.1、预制菜助力餐企降本增效,应用前景较为广阔

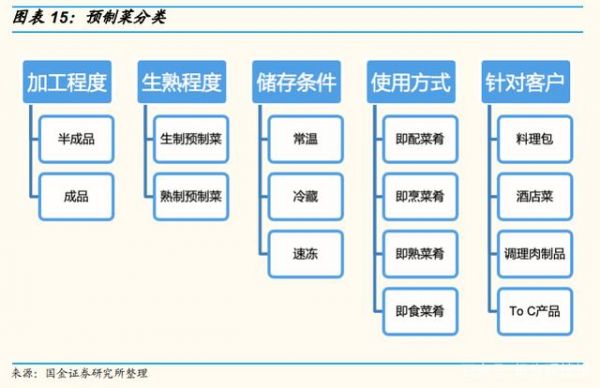

预制菜是指以农、畜、禽、水产品为原料,配以各种辅料进行预加工(如分切、搅拌、腌制、滚揉、成型、调味)而成的成品或半成品,产品经简单烹饪或加热后,即可方便食用。预制菜属于调理食品范畴,但更贴近“菜肴”的概念而非单独的“食材”。

按照加工程度、生熟程度、储存条件、使用方式、针对市场以及不同菜系/菜品可衍生出众多细分品类。

对下游餐饮而言,预制菜主要能节约人力、能源成本,典型餐厅使用预制菜后净利率可提升7pct。根据中国连锁经营协会数据,餐厅使用预制菜后原料采购成本增加5pct,但人工、能源成本降幅可达10pct、2pct,推动净利率提升7pct;此外,预制菜的使用比例到达一定程度之后,后厨面积亦可得到节约,有望继续推动盈利能力上升。根据中国连锁经营协会资料,大众连锁餐饮品牌如真功夫、吉野家、西贝、小南国等预制菜占比已在80%以上,在需求端追求实效便捷、供给端追求降本增效情况下,预计未来预制菜在餐饮行业的应用前景较为广阔。

2.2、进入壁垒低而扩张难度高,玩家众多、格局仍分散

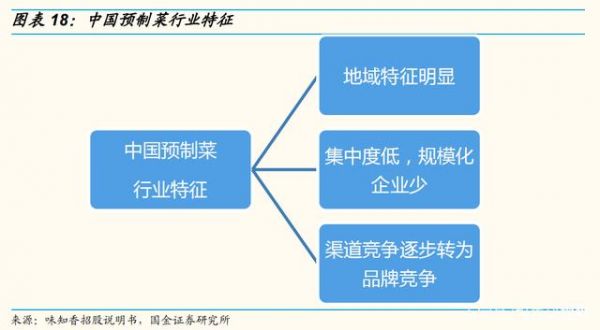

目前预制菜行业新进入者众多,集中度低,规模化企业较少。目前,预制菜行业仍以中小规模企业为主,尚未出现全国化经营企业,即使是行业中规模靠前的企业如味知香,市占率亦不足1%。企查查数据显示,截至2021年4月底,预制菜相关存续企业7.2万家,仅2020年就新注册1.3万家,行业新进入者不断,格局仍分散。我们分析行业格局分散主要有以下两大原因:

菜品种类纷繁,冷链存在配送半径现制,地域特征明显。由于我国幅员辽阔、人口众多,地区之间物产种类、丰足程度不一,地方菜系纷繁,各地居民饮食习惯及口味不一致。预制菜依赖冷链运输,往往只能“产地销”,在生产未全国化情况下,物流成本及产品新鲜度要求限制了单个企业产品配送半径。目前半成品菜企业通常只能覆盖一定地区,尚未出现全国性的半成品菜龙头企业。

单品生产难度低、天花板可见,但扩品类难度明显上升。供应地方的单品生产依靠作坊式生产加工模式即可完成,此类企业只供应少量客户、产品单一、标准化程度较低,达到规模以上生产水平的企业较少。单一产品空间有限(多在千万级别),企业扩张必然需要扩品类,但SKU数量增加后原料采购、库存管理、柔性生产等难度有大幅上升,企业需要更强的管理能力来协调更复杂的供应链以获得正向规模效应,此外,规模化、品牌化亦意味着更高的营销获客成本投入。

相关知识

连接农场+餐厅+家庭餐桌,生态健康餐饮联盟这样玩供应链

2024中国新茶饮供应链白皮书

【专题】2024餐饮行业及营销趋势报告合集PDF

【专题研究】大数据在食品供应链中的应用——中国食品安全信息追溯平台

食品供应链管理完整指南

有机蔬菜供应链管理(蔬菜供应链)

如何“三步走”打造供应链竞争优势—汤臣倍健供应链案例研究

各个环节都有问题 谁是食品供应链的最后“卫士”

7问预制菜|标准、认证、溯源缺位,预制菜 “阵痛”如何破解?

采购+供应链金融=?

网址: 餐饮行业供应链专题报告丨如何看待预制菜在餐饮标准化供应的应用 https://m.trfsz.com/newsview482008.html