智研瞻产业研究院发布:《中国豆制品市场投资分析及前景预测报告》

豆制品行业概述

豆制品,即以豌豆、大豆、青豆、小豆、蚕豆等各类豆类为主料,经过精细加工后形成的食品。其绝大部分产品源自大豆的豆浆凝固而成的豆腐及其后续制品。根据其特性及用途,豆制品可细分为休闲豆制品、植物蛋白饮料、鲜豆制品和其它类别共四大类。

豆制品行业政策环境

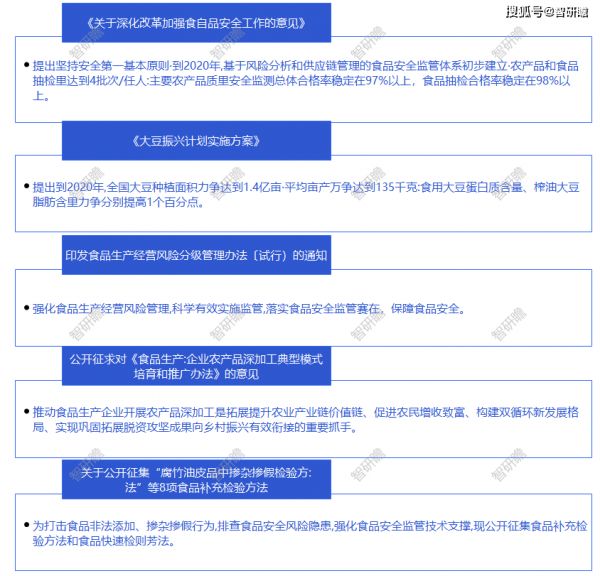

随着我国对食品制造业监管力度不断增强,各项政策密集出台,豆制品产业逐步规范化。其中,国家食品药品监督管理局于2020年4月14日公布了《食品生产经营风险分级管理办法(试行)》,明确要求强化风险管控,以科学、严谨的态度开展监管工作,确保食品安全。此外,市场监管总局在2022年7月1日启动了针对食品非法添加和掺杂掺假的专项行动,旨在通过排查风险隐患,加强技术支持,公开征集包括“腐竹油皮品中掺杂掺假检验方法”在内的八项食品补充检验方法。

图表:豆制品行业政策环境

资料来源:智研瞻

豆制品行业模式

1、采购模式

作为豆制品制造企业,采购范围涵盖了大豆、原料奶、白糖等基础原材料,及各类包装材料如纸箱、外袋和内膜等;此外,其他原辅材料与相关设备、零部件也是我们重点采购的对象。采购过程中采用竞争性谈判、公开招标、询价比价、邀请招标、单一来源、期货交易以及商品交易所竞价等多种方式进行。同时,我们积极实施固定采购定额化、大量采购集中化,全面展开采购业务。

2、生产模式

豆制品制造商遵循"以销定产"原则进行生产,依据"销售量+合理库存"来确定总产量。在制定总体生产策略时,综合考虑发展战略、市场状况及整体产能因素。再将该策略细化为各生产环节,使每个部门都能根据总体预计,结合客户需求与各自产能,拟订详细的排程计划并开展日常生产作业。

3、销售模式

豆制品行业主要采用经销与直销并行的策略,构建出以两者相互依存、优劣互补的销售网络,实现深度渗透。在保持传统销售渠道稳固的基础上,豆制品企业积极适应互联网时代的新趋势,推动线上线下结合,高效整合资源,提升一体化程度,并尝试全渠道融合发展模式。

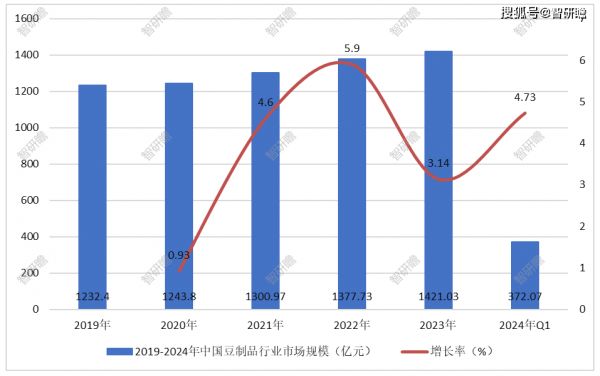

豆制品行业市场规模

统计数据显示,2019年中国豆制品行业市场规模1232.40亿元,2023年中国豆制品行业市场规模1421.03亿元。中国豆制品行业市场规模如下:

图表:中国豆制品行业市场规模(2019-2024年)

数据来源:智研瞻

豆制品行业产业链

我国豆制品产业供应链由大豆、黄豆及其他豆类组成,历经采收、加工后制成各类豆制产品,如豆腐、豆浆、豆酱、豆干、豆腐皮及大豆食品等。这些产品透过超市、食肆、餐厅、农贸市场以及电商等多元化销售网络送达消费者。由于我国庞大的人口基础以及消费者购买力提升,我国豆制品需求正逐步增加。同时,随着人们对健康日益关注,豆制品除作为蛋白源外,其富含的纤维与抗氧化营养成分更受青睐,预示着我国豆制品市场前景广阔。下图为豆制品行业产业链模式:

图表:豆制品行业产业链

资料来源:智研瞻

豆制品行业发展有利因素及不利因素

1、有利因素

(1)国家产业政策支持豆制品行业的发展

豆类制品业作为农副产物深加工业,依托于提升农作物产量和收入,并成为深受消费者欢迎的健康食品,因此,其发展历程得到国家的高度关注及积极扶持。政府通过制定多种支持协调性的相关条例和法规,如《大豆振兴计划实施方案》等产业政策,《关于深化改革加强食品安全工作的意见》等指导性文件,以及《“健康中国2030”规划纲要》、《中国食物与营养发展纲要(2014-2020年)》推动大豆食品发展的营养消费政策,以期实现农业效益增长和农民收入增加。

(2)强大的人口基础与居高不下的消费水平

中国人口总数达14亿人,这无疑为豆制品市场的壮大奠定了坚实基础。同时,在国内经济稳步上升的背景下,居民人均可支配收入与消费支出亦持续攀升,消费实力显著增强。展望未来,随着国内经济持续向好以及扶贫政策的推行,居民生活水平还有望进一步提高。再加上政府以消费带动内需的决心,都为豆制品行业的繁荣发展提供了充足条件和广大空间。(3)公众对大豆营养价值认知度的提高和健康消费观念的转变

豆制品中大豆蛋白的氨基酸构成与人体需求相吻合,且富含谷物中所欠缺的赖氨酸。长期摄入豆制品能有助于维护身体健康,防止骨质疏松,强化免疫系统并维持血糖平衡。在现今强调健康饮食的大环境下,豆制品所含有的植物性蛋白质相较于动物性蛋白质更具优势。同时,随着生活品质及文化素养的提升,我国民众对于健康饮食的认知度也在逐步提高,提倡科学膳食和营养均衡,降低对高脂、高热肉类食品的依赖,转而选择更为环保健康的素食,这无疑会进一步激发大众对豆制品的购买欲望,推动豆制品产业的持续发展。

2、不利因素

(1)小作坊生产所引发的食品安全风险对行业长期发展构成挑战。

我国豆制品制造业规模化程度不足,准入门槛偏低,小型企业与作坊占据了较大市场份额。此类企业在食品安全监管、环保达标以及非法添加防腐剂、过量使用添加剂等方面存在诸多问题,易导致食品安全事故发生。这将阻碍行业有序竞争环境的建立,并制约行业创新与可持续发展。

(2) 行业科技水平未能得到显著提升,主要源自小型企业与手工作坊的研发实力薄弱。因此,豆制品行业所生产的产品在种类、配方、口感以及包装等方面往往存在同质化现象严重、科技含量低且附加价值也相应地较低。尽管有少数高端、高附加值的产品出现,但总体来看,尚需大幅提升整个大豆行业的研发创新能力。

(3)原材料价格波动影响

豆制品业主要依赖大豆等原料,其产量与品质受种植面积、气候及病虫害等多种因素影响。值得注意的是,美国作为我国大豆进口第二大来源地,随着中美贸易摩擦加剧,其进口大豆价格攀升,势必将对我国豆制品加工产业产生负面效应。

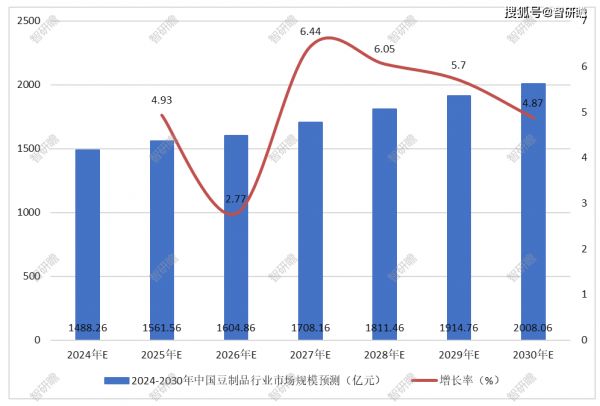

豆制品行业市场规模预测

预测,受中国豆制品行业市场需求的增长,2024-2030年中国豆制品行业市场规模平稳上升。2030年中国豆制品行业市场规模2008.06亿元。中国豆制品行业市场规模预测如下:

图表:中国豆制品行业市场规模预测(2024-2030年)

数据来源:智研瞻

豆制品行业壁垒分析

1、市场准入壁垒

(3)原材料价格波动影响

近年以来,我国食品行业许可制度日臻完善,市场准入门槛逐步提升。在严格的质量管控下,食品生产及经营许可证等资质已然成为豆制品行业的重要门槛。随着《中华人民共和国食品安全法》及相关食品安全国标等法规的出台与执行,豆制品生产企业的准入门槛亦随之提高,并受到国家相关部门的严密监管与审查。豆制品企业只有不断提升核心竞争力与质量管控能力,严格遵循食品质量安全法规,才能稳健面对市场挑战,实现长期稳定可持续发展。

2、销售渠道壁垒

作为消费品,豆制品制造业的最终出售对象是广大消费者群体。针对产品的性质,消费者群体分散程度较高,故豆制品制造企业主要采用经销、直销及商超等多元化营销策略。然而,建立终端消费者培养和体系建设,以及成为大型商超零售机构的合格供应商,均需长期投入大量资金。构建一个能持续提升销售能力、完善客户跟踪机制并提供优质售后服务的市场销售体系,同样需要大量的时间和资金投入,这无疑为新进企业设置了一道难以逾越的门槛。

3、产品质量壁垒

近期,食品安全问题引发了各级政府乃至全社会的深度关切。各项法律法规如《中华人民共和国食品安全法》等的颁布及修定明显提高了行业准入门槛,特别是强化了对食品安全风险分析与控制能力、检测技术以及管控手段的严格监管。同时,加大了对侵害消费者权益的食品生产商的惩处力度,逐步淘汰生产规模较小、工艺设备陈旧的小型企业,并为新进豆制品行业的企业设立了较高的市场壁垒。

4、品牌壁垒

随着大众对食品安全越来越重视与消费观念不断更新,以及消费结构逐渐提升,豆腐制品行业开始更加注重产品品质与品牌建设。经过长期的市场营销和品牌推广,部分企业已经在特定地区市场上树立了品牌优势,赢得了良好的口碑和知名度。然而,对于新进企业而言,创建全新品牌需耗费巨资且需时日积累,因此在品牌初创阶段,其在市场竞争中的地位相对较为被动。

5、规模化生产壁垒

在豆制品行业,优势企业已具备大规模生产优势,其自动化生产模式能降低生产成本并提高市场竞争力,同时有助于企业合理采购原料,提高生产计划效率和整体运营能力。然而,新进驻者将会面临高额固定成本带来的压力。

6、环保壁垒

随着我国对于绿色节能和环境保护日益加强的关注,以及政府推出的最新环保政策推动,我们看到,产业技术升级已经成为了必要。面对逐步提升的污水排放标准和强化的地方环保巡视力度,食品工业企业必须严格控制环保指标,确保在各个环节都有足够的资源投入和有效的处理措施,从而实现废气、废水、固体废物等污染物的妥善处理,达到国家环保法规的要求,并满足监管部门的各项要求,以便顺利推进项目建设和持续运营。

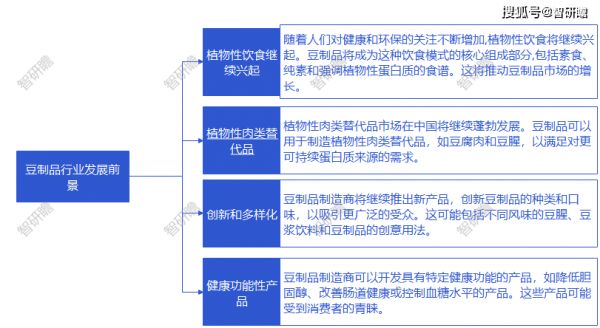

豆制品行业发展前景

随着经济提升及生活节奏加速,国人对于食品的要求已逐步转变为注重营养,健康,安全,美味及便捷等多方面因素。豆制品以其丰富的矿物质(如钙、磷、铁)以及维生素 B1,B2 和纤维素等独特优势,成为了优质且实惠的蛋白质来源,因此备受消费者青睐。展望未来,我国豆制品产业预期将保持稳健增长态势,然而企业需密切关注市场动态,持续进行创新,以满足消费者日益变化的需求,同时保证产品品质与可持续性。豆制品将在我国饮食文化中扮演更为重要的角色,为人们提供健康且环保的食品选择。

图表:豆制品行业发展前景

资料来源:智研瞻返回搜狐,查看更多

责任编辑: