老有所依,怎么规划自己的退休生活呢?

这段时间,延迟退休的风刮得特别猛:

先是《中国养老金发展报告2023》提出延迟退休政策即将出台;

接着两会期间,这个话题也被频频提及;

最触动神经,莫过于前段时间,新加坡正式宣布:

2026年退休年龄提高到64岁。

新加坡情况和我们比较相似,都是妥妥的深度老龄化社会:

2022年新加坡65周岁以上人口占比为15.1%,而我们2023年是15.4%。

虽然说,我们正式的官宣还没有下来,

但结合我国国情、参考全球各国趋势,延迟退休只是或早或晚的事情。

为什么这么说呢?

面对延迟退休,我们应该如何规划自己未来养老?

一起跟大家来聊聊这个话题。

快速咨询通道,点击小程序即可:

01延迟退休为什么是大势所趋

延迟退休,简单来说就是延迟领取退休金的时间。

比如我们父母那一代人,女性50或者55岁、男性60岁后就可以领退休金了,

但我们这一代人,大概率要到65岁后才能领到钱。

不管我们是否愿意,延迟退休已经是大势所趋,

主要有几点原因:

1、老龄化+少子化的双重压力

根据中国统计年鉴数据来看,我国老龄化趋势有两个特点:

一个是程度深,比如2023年我国65岁以上的老人占总人口的15.4%,已经是深度老龄化社会了。

另一个是进展快,

据《财经》杂志报道,以主要国家老龄化率从7%至14%所用时间来看,

法国用了126年,瑞典用了85年,美国用了72年;

英国用了46年,德国用了40年,日本用了24年。

而我国仅用了21年!!

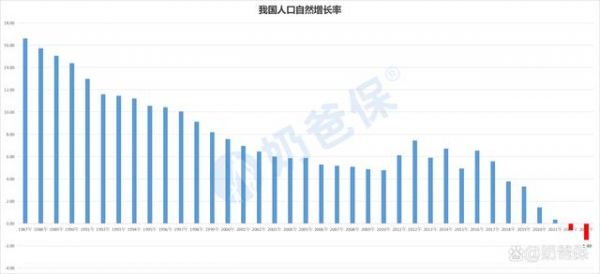

还有个更让人焦虑的因素——人口自然增长率不断下滑,已经连续两年出现负增长了。

虽然这几年出了一系列催生大招,比如全面放开二胎、三胎、取消社会抚养费等等。

但却收效甚微,生育率还是没能上来。

那就只能从另一头想办法了,比如让老人家们多工作几年,延迟退休。

2、人更长寿了

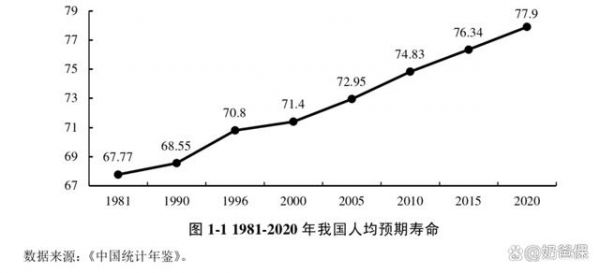

我们现在在执行的法定退休年龄,即男职工60周岁、女干部55周岁、女工人50周岁,

始于建国早期制定的制度。

那时候国人平均预期寿命也不长,比如1981年,只有67.77岁。

但随着医疗科技的发展、经济收入的提升、生活水平的提高,现如今我国人均平均预期寿命早已远超当年。

比如2020年——77.9岁;

2030年——79岁;

2035年——81.3岁!

寿命越长,就意味着未来社保养老保险,需要给这些退休人员发放养老金的时间也越长,总体资金额也就越高。

国家压力不可谓不大。

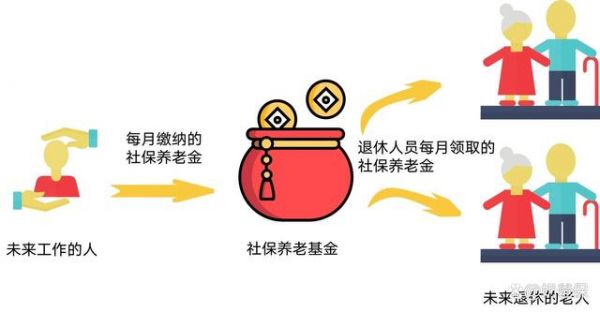

3、社保养老金有缺口

我们都知道,我国社保养老制度采用的是现收现付制度,

即正在工作的人交钱,已经退休的人领钱。

如果人口结构年轻化,交钱的人多,领钱的人少,

那现收现付完全没有问题,就像我们过去几十年一样。

但现在实际情况就是,我们前面提到的:

人口正在老龄化、少子化和长寿化;

也就是上班交钱的人越来越少,退休领钱的人越来越多。

这样下去,总有一天,社保养老基金就会面临严重入不敷出。

如果延迟退休后,至少每个人领取养老金时间更晚一些,

对社保养老基金来说,压力能减少一些。

保险有疑问,欢迎点击小程序,奶爸将诚心为您解答:

02避免老后破产,养老规划怎么做?

既然延迟退休势在必行,作为普通人,

我们怎么在有限的工作时间内,为自己囤足养老资金,是每个人都要思考的问题。

毕竟早早做好规划,哪怕未来真的“老年失业”了,也不至于没个后备方案;

说不定规划好了,还能给自己创造出“提前退休”的选择权。

而养老规划,一直以来,我最建议大家使用的工具就是储蓄险,

比如增额终身寿险和年金险。

这类型产品,有以下特点:

第一,安全性非常强

每份保单都受到《保险法》和国家监管,等于上了双重保险。

第二,收益确定且稳健

比如增额终身寿险,每年的现金价值,即账户有多少钱,都是白纸黑字写在合同中;

而年金险则是从投保之日起,就知道未来退休后每年/月能领多少钱。

非常明确!

且收益也是不错的:

比如增额终身寿险,最高长期复利IRR接近3%;而年金险则有机会超过4%!

第三,操作简单方便

不用折腾、无需打理,每年定期交好保费即可,实现自律攒钱!

领钱操作也简单,比如养老年金险,

到了约定退休年龄,保险公司就会按合同约定往银行卡里打养老金,即使老了找不到工作也能有“工资”收。

具体情况,我以养多多5号养老年金险为例子:

30岁男性,年交10万,交10年,60岁开始领取。

可以看到:

60岁开始,每年可领取12.19万元退休金,相当于每个月1万左右;

领到70岁,累计领了134万多的退休金,远超过当年的保费总额。

如果一直领到80岁,累计领了255万多元,已经翻了2.55倍。

按照平均预期寿命来说,基本都能领到80岁。

如果这时候急着用钱,或者不打算继续领了,

也可以选择一次性退保,还能退回73万多,退保IRR高达3.358%!

当然,你也可以一直领,领到100岁,累计领了近500万元。

提供和生命等长的现金流,这是养老年金保险最大的魅力。

不用担心老了哪一天没有钱花,也不用担心领着领着账户就没钱了。

除了老了有钱花外,养多多5号还能解决“在哪里养老”的难题。

满足一定保费需求,有机会入住高端养老社区,

一站式解决老年需要人照顾、看病看护等等问题。

不过这款产品29号就要停止投保了,想要买的朋友,要抓紧时间安排。

03奶爸总结

退休和养老,其实就是一场消耗货币的持久战,

在延迟退休大趋势下,建议大家都做好资金储备。

不管是存钱还是买增额终身寿险、年金险,

至少已经开始了,未来就多一份保障。

不过,这里还是要提醒大家:

受到大环境政策影响,目前优质在售的储蓄险,

真的是卖一份就少一份了,不少甚至来不及通知大家,就已经不能再投保了。

所以,抓紧时间安排呀~

如果觉得文章对你有帮助,欢迎点个“赞”或者“在看”,也可以关注一下奶爸。

相关知识

如何规划退休生活

怎么合理的规划自已的退休生活!

退休后的幸福生活:如何规划认真休闲的晚年

准退休夫妻如何规划晚年生活?

退休后的生活该如何规划?

未来养老:规划自己的幸福晚年生活

老年朋友们我们要规划退休生活,享受美好时光!

退休后最佳生活安排 退休后的生活怎么过

老有所依:提前规划,让晚年生活无忧无虑

人生退休规划与晚年生活:为退休生活和晚年幸福做好准备.pptx

网址: 老有所依,怎么规划自己的退休生活呢? https://m.trfsz.com/newsview511337.html