香港保险重疾险的保额怎么定? 一什么是“保额”?保额,“保障额度”的简称。简单地说,就是赔多少钱。保费与保额是构成一份保单的两个基本概念。保费 = 你...

一

什么是“保额”?

保额,“保障额度”的简称。

简单地说,就是赔多少钱。

保费与保额是构成一份保单的两个基本概念。

保费 = 你付给保险公司的钱。

保额 = 保险公司赔给你的钱。

契约双方,

一方付多少钱,另一方给多少服务。

跟其他任何行业的买卖都一样。

一

游戏规则是什么?

很多人都以为,买保险的都是有钱人。

我等草民,哪里买得起那些奢侈品?

黄金很贵吧?300多元一克。

有钱人能买得起1000克的金条,

你也买得起一克的金条,好吧?

钱多一点,买的数量就大一点;

钱少一点,买的数量就少一点。

这只是一个类比,

保险当然不像黄金那么贵!

2,000元也能买份保险;

20万也能买份保险。

你2,000元买的,

当你出事时,给你赔10万元;

他20万买的,

当他出事时,赔的是1,000万元。

保额要多100倍,那么保费也就多100倍。

投入多,产出就多;

付出多,回报就多。

保单的游戏规则,是这样的:

我健康的时候,

拿出我收入中的很小的一部分,

交给你保险公司保管、投资打理,

你有钱生钱的能力,

有集合众人的小钱做大事的能力,

那么当我出事(发生意外、风险)的时候,

就以众人之力,

来帮助照顾我了。

你曾经收取了我的费用,

那么这时候你要来承担我的一部分风险:

你给我赔点钱,

帮我度过难关,

减轻财务压力。

一

什么是杠杆价值?

赔多少钱呢?

如果我交多少钱,你就赔多少钱,

那买保险就没有意义了。

还不如我自己存钱。

如果我交100块,你给我赔200块,

那意义也不大,我自己投资理财也能做到。

这样的保单,

我们说,

“杠杆”价值不大。

但市面上仍然有很多这样的保单。

刚才所说的,

我交2000,你赔我10万,

你赔的是我交的50倍,

这个杠杆就很大,是50倍!

这就叫以小小的保费,

撬动大大的保额!

香港保险的杠杆是比较高的。

以一个5岁以内的孩子为例,

购买多重赔付的重疾险,

每年保费大概1,200美金,

可获得保额是15万美金。

150,000/1,200=125。

也就是有125倍的杠杆!

而且,

这个保额还是逐年递增的哦!

因为你投入的那笔小小的保费,

参与到了整个公司的投资,

可以获得分红。

一

保额怎么定?

那么回到本文的标题,保额怎么定?

很多人说,我就买个保险,

求个心安,意思一下就行了,

就买10万美金吧。

实际上,

我(或,我们一家,都很健康)应该用不到呢。

香港卫生署2014年的数据是:

在75岁之前,

每4个男性中,就有一个患上癌症;

每5个女性中,就有一个患上癌症。

公司请来给我们开讲座的医生说,

我们每个人都会患上癌症,

就看癌症和死亡,

哪个先来而已!

再通俗地说,

我们因为其他原因就先死了,

癌症还没到,

它只不过是晚几年到而已。

这还只是说癌症的发病率哦,

且不说还有多少诸如心脏病、

中风等其他各种重疾。

我们普通人,

不太会去关注各种大数据,

单单看朋友圈里的轻松筹,

就可以每天触目惊心了。

发生在别人身上,那叫故事;

发生在自己身上,那叫事故!

我们原以为离自己特别遥远的“大病”,

实际上并不遥远。

作为每天都让我的客户填写健康状况问卷,

申报健康的保险从业人员,

听到了太多人说:

1、我有乳腺结节,会影响保单吗?

2、我体检发现有子宫肌瘤,会影响保单吗?

3、我的卵巢里有个小囊肿,

医生说没关系的,买保险没事吧?

4、我有尿酸高,会影响保单吗?

5、我有脂肪肝,会影响保单吗?

6、我有肾结石,这个很普遍,

医生说没关系,买保险没事吧?

……

很遗憾,你很大可能就这个部位不保了哦。

如果多那么几个部位同时有问题,

那很可能整份保单都不承保了呢。

这个时候,

你除了会想,

要早点投保

——在还没有记录的时候,就好了;

你还会想,

要尽可能把保额买够买大,

因为,

你已经属于风险级别比其他人群要高的了。

那保额到底要多大?

你要问自己,我想要赔多少钱?

当然是越多越好!

当你身处困境时,

钱当然越多越好。

钱的多少,

决定了你的自由度有多大:

你可以去外地,甚至境外,

更好的医院就医,

还是只能在本地做很有限的选择?

你可以使用更好的药物、

更好的医疗装置,

还是只能捉襟见肘,一切从省钱出发?

你可以雇用其他人护理、照顾,

还是要将负担留给家人?

你可以毫无后顾之忧地安心养病,

还是每天要为治疗费发愁?

心且不安,谈何康复?

你想在即便不能控制自己的身体时,

也能有尊严地生活,

还是备受人间冷暖?

所以,

也就是我们谁都希望能尽可能多赔到一笔钱。

我也建议大家,

保额要一次性买够,买大。

因为,同一份保单,

以后不能增加保额了。

多大算大,多大算够?

那就在不构成今天生活的压力的情况下,

尽量买大吧。

能买20万美金,

就不要只买10万美金吧。

能买50万美金,

就不要只买30万美金吧。

重疾险就成了每个有经济能力的人必须该有的一份保险!小编建议你,应该尽早给自己及家人配置一份性价比之王提供全方位保障的香港友邦重疾险——加裕智倍保

「加裕智倍保」既结合多重智倍保的最全疾病种类保障,又延续了加裕倍安保最高性价比的优势,是目前香港保险市场上最受欢迎的重疾险。势将成为当今香港众多重疾保险产品多重赔付重疾险产品之中的性价比“王者之王”。

加裕智倍保,115种疾病保障, 3次癌症赔偿,58种危疾,44种早期疾病,13种严重儿童疾病。

今天给大家带来「加裕智倍保」的六大特色解读,希望对大家有所帮助。

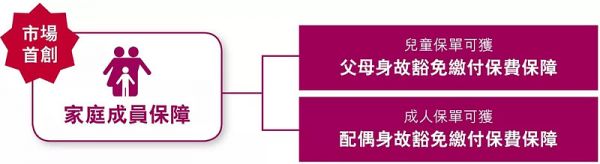

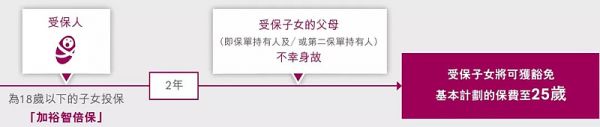

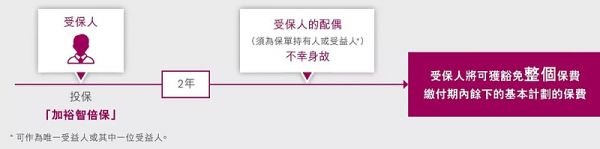

升级1:家庭成员保障

「加裕智倍保」首创家庭成员保障,将子女和配偶都考虑在内,是市场上首个将保障范围延伸至家人的计划,而无需申报健康状况。

保障子女成长

终身守护配偶

升级2:先天性疾病儿童保障

「加裕智倍保」沿用了「多重智倍保」的市场首创「儿童先天性疾病保障」。在孩子出生时就为其投保「加裕智倍保」,即使投保后发现宝宝有先天性疾病,也完全不会影响理赔。

升级3:疾病保障范围

「加裕智倍保」总共保障115 种疾病(包括58种重疾、44 种早期疾病及13 种儿童疾病)。

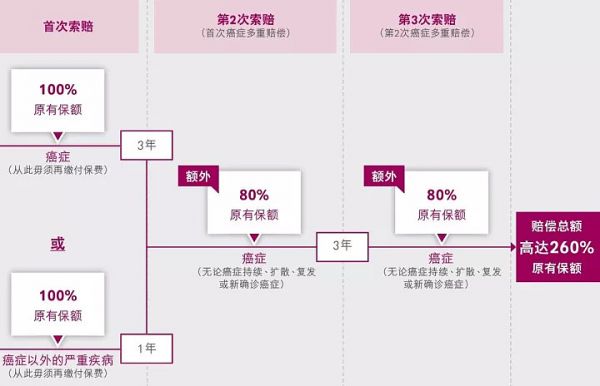

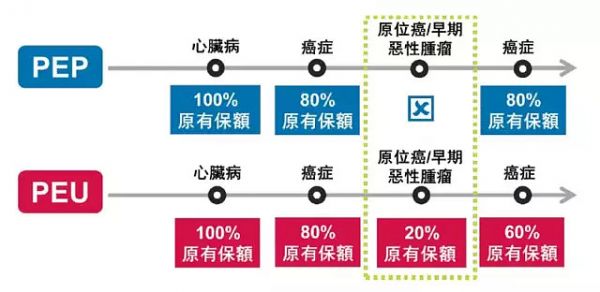

升级4:原位癌延续赔偿

此计划特设原位癌及早期恶性肿瘤延续赔偿,为早期危疾类别下的原位癌及早期恶性肿瘤提供额外保障。只要受保人索偿金额达保额100%,此保障将即时生效至受保人85岁,为受保人提供多一重保障。

早期恶性肿瘤可获1次预支赔偿,原位癌在不同器官可获2次预支赔偿,每次赔偿保额20%,但每次最高赔偿上限是50000美元或40万港币。

理赔示例图一

理赔示例图二

升级5:提供周期红利

「加裕智倍保」提供保证现金价值及非保证周年红利。该红利将会在基本保单生效3年后于每个保单年度终结时派发,让您享受全面保障之余,同时享有额外的现金流。您可以选择以下三种方式使用周年红利:

以现金形式收取周年红利

以该金额扣除任何到期保费

让周年红利累积于保单赚取利息收益

此外,当基本保单生效满5年以后,「加裕智倍保」会最少每年公布一次非保证终期分红,非保证终期分红可于以下情况获发:

当您退保时;

受保人不幸身故;或

当您支付严重疾病、非严重疾病、早期危疾及/或严重儿童疾病的赔偿时(终期分红将根据赔偿比例计算)。

终期分红并非保证;而且并非累积,每次公布数据是浮动的,可升可跌;退保时的终期分红可能比其他情况的金额少;预支赔偿达原有保额100%时,将停止周年红利及终期分红。

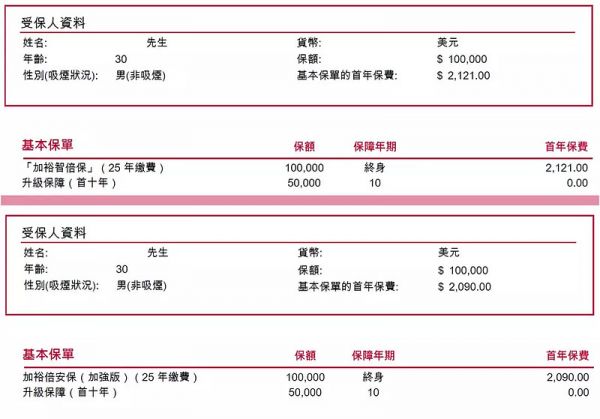

保费方面,「加裕智倍保」对于内地居民与香港居民使用相同的费率,较上一代产品「加裕倍安保(加强版)」提升了0.5%至4.0%(视年龄而定),相对于产品所做的几项升级,这个保费增加还算比较良心。

30岁不吸烟男性,10万美金保额,25年缴费

「加裕智倍保」2,121美元

「加裕倍安保(加强版)」2,090美元

分红方面,「加裕智倍保」由英式分红转为美式分红,收益略有降低,但稳定性与流动性增加。稳定性与流动性增加主要体现在这个产品的周年分红由“保额分红”变成了“现金分红”,现金分红可以直接提取,或是用来抵扣续期保费,也可以留存在账户中以一定的收益率滚存。

案例分享

相关知识

长期护理保险定义是什么,长期护理保险的保费及理赔是怎样的

健康保险是指什么,健康保险要多少钱?

健康保险是什么?健康保险的保障范围

长期护理保险定义是什么

外卖骑手买的保险一般是什么保险?2024外卖骑手保险每天多少钱?

买宠物保险能买到什么保障?

广东医保卡余额查询

健康保险保什么

医疗险是什么险种?医疗保险:健康保障的首选

老年人健康医疗保险是什么保险?

网址: 香港保险重疾险的保额怎么定? 一什么是“保额”?保额,“保障额度”的简称。简单地说,就是赔多少钱。保费与保额是构成一份保单的两个基本概念。保费 = 你... https://m.trfsz.com/newsview606340.html