2023已经落下帷幕,随之而来也即将迎来财报季。作为全球最大的保险公司,联合健康近日发布了2023年第四季度和全年经营数据。

依旧不负众望,依旧毫无悬念,这家健康险巨头再次取得了出色的业绩, 营收以及净利润均实现两位数增长。2023全年营收达3716亿美元,同比增长15%,第四季度营收同比944亿美元,增长14%,超出分析师预期的921.4亿美元;全年净利润224亿美元,第四季度净利润为55亿美元。UnitedHealthcare共服务会员数5275万人,较去年同期增长了105.5万人;医疗费用比率MLR为83.17%,超出预期。

作为衡量美国健康险公司医疗利用情况的一个指标,联合健康的医疗损失率(MLR)较之前有所上升,第四季度MLR达到85%。这一点吓坏了投资者,导致虽然联合健康的营收和净利润都超出预期,但在1月12日发布财报当天,该集团的股价从前一天的541美元暴跌至519美元。

通过分析数据发现,推动联合健康增长的因素有:1)并购为医疗服务部门带来增长,主要体现在Optum部门;2)Medicare Advantage和Medicaid依旧推动强势增长。

接下来,联合健康的趋势包括:1)健康险部门增长放缓,原因是低保产品Medicaid的资格再确定以及出售巴西健康险业务Amil的影响;2)医疗保健部门将继续受益于并购带来的增长;3)联合健康将继续保持对居家护理业务类的关注。

01

联合健康:营收和净利润呈两位数增长,MLR略增

营收增15%至3,716亿美元,Optum增长超UnitedHealthcare

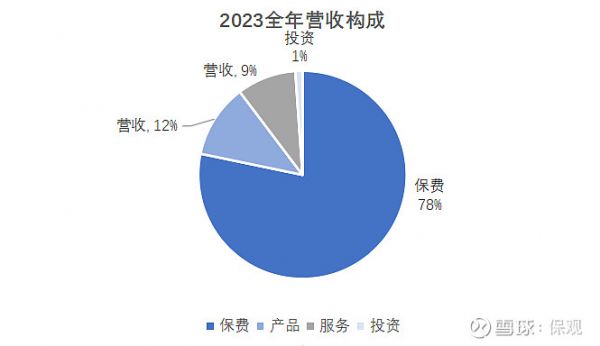

2023全年,联合健康集团营收达到3,716.22亿美元,增加475亿美元,同比增长14.6%,其中,保费收入2908.27亿美元,占比78.26%;产品收入425.83亿美元,占比11.44%;服务收入341.23亿美元,占比9.18%;投资收入40.89亿美元,占比1.1%。

来源:保观制图

从增长趋势来看,2023年第四季度,集团营收944.27亿美元,较去年同期增长14.15%,增长趋势与全年保持一致。其中,保费收入732.28亿美元,较去年同期增长13.14%;产品收入为113.11亿美元,较去年同期增长21.51%;服务收入87.09亿美元,较去年同期增长11.17%;投资收入11.79亿美元,较去年同期增长37.89%。

来源:保观制图

按照细分部门的营收来看,保险部门UnitedHealthcare和医疗保健部门Optum均实现两位数增长,但表现为Optum增长迅猛,达到25%左右,约为保险部门的2倍,UnitedHealthcare增长维持在15%左右。

其中,UnitedHealthcare第四季度收入增长12.31%,达到708.08亿美元。2023全年,UnitedHealthcare营收2813.90亿美元,较去年同期增长12.66%。

第四季度,UnitedHealthcare三个业务Employer & Individual、Medicare & Retirement以及Community & State的营收分别为194.32亿美元、323.94亿美元和189.82亿美元,分别增长5.33%、15.48%和14.72%。2023全年,营收分别为764.94亿美元、1298.62亿美元以及750.04亿美元,分别增长5.85%、14.24%和17.56%。

总体来说,商业业务Employer & Individual增长维持在5%-6%左右;政府医保业务Medicare & Retirement增长维持在15%左右,较2023上半年的增长趋势略有变猛;低保业务Community & State的增长大约在15%左右,也较2023上半年略有下降,下降的原因是2023年,美国政府结束了从COVID-19时期开始的Medicaid资格放宽,开始收紧资格,导致有几百万人失去了Medicaid资格,而因此联合健康的这类营收增长也放缓。

从UnitedHealthcare的营收构成来看,Employer & Individual占比约为27%,Medicare & Retirement占比为46%,Community & State占比27%,后两项政府业务加起来,占比达到73%。

Optum全年收入为2266亿美元,增加了439亿美元,同比增长24%;第四季度,营收为594.95亿美元,同比增长24.29%。

其中,Optum Health营收比去年增长了33.92%,达到953.19亿美元,第四季度营收增长33%,达到245.34亿美元。Optum Health的增长得益于价值护理安排下,服务的患者数量增长以及护理类型和水平的持续扩大。其中,价值安排服务的患者数量增加了近90万,达到超过410万。

Optum Insight营收增长了29.84%,达到189.32亿美元,第四季度营收增长9.07%,为47.85亿美元。Optum Insight的增长得益于收购Change Healthcare带来的无机增长及部门提供的技术产品增长。但总地来说,哪怕吸收了收购的增长,Optum Insight的增长都较2023上半年的40%左右增长大有下降,可能代表的是Optum Insight在将其服务和产品提供给其他B端企业所面临的挑战和压力。

Optum Rx2023年营收增长了16.4%,达到1160.87亿美元。调整后的处方数量从去年的14.4亿个增至15.4亿个。Optum Rx的增长得益于新客户服务的增长、与现有客户关系的扩大以及所提供的药房服务综合范围(包括专业药房和社区药房)的持续进步。

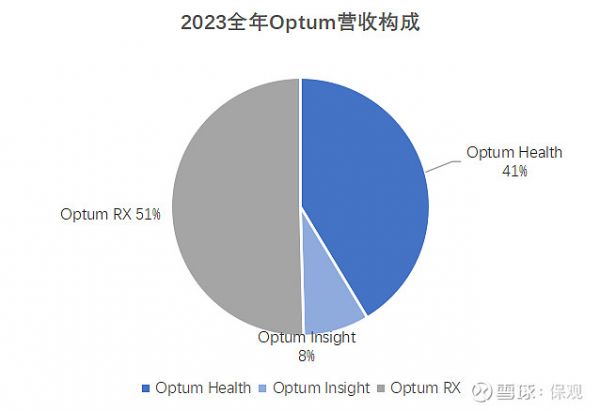

从Optum 的营收构成来看,Optum Health占比约为42%,Optum Insight占比为8%,Optum Rx占比50%,护理业务Optum Health和处方药业务和Optum Rx占比较大,两项达到92%,健康信息技术服务Optum Insight占比较小。

营运利润和净利润:同比两位数增长

第四季度,联合健康集团营运利润为76.89亿美元,增长了11.58%,上半年,集团营运利润为323.58亿美元,同比增长13.8%。

分部门来看,UnitedHealthcare第四季度营运利润为31.22亿美元,同比增长6.48%,增长低于集团整体的增长;全年营运利润为164.15亿美元,同比增长14.16%。

四季度,Optum营业利润增长15.36%,达到45.67亿美元,2023全年,Optum营运利润159.43亿美元,增长了13.42%。

净利润方面,第四季度,联合健康集团净利润55亿美元,较去年同期增长14.58%,全年净利润为224亿美元,较去年同期增长了11.44%。

受医疗利用率上升影响,MLR超预期

在联合健康集团的成本中,第四季度,用于赔付和护理的费用为622.31亿美元,较去年同期增长了18.16%。第四季度的MLR为84.98%,较去年同期增长了2个百分点。

2023全年,联合健康的医疗成本为2418.94亿美元,较去年同期增长了14.77%。2023全年的MLR为883.17%,较去年同期增长了1.18个百分点。

整体来看,2023年第四季度和全年,联合健康的MLR均有所上升,这也是为什么在发布财报后,联合健康股价下跌的原因。对于MLR的增长,一些原因包括老年人医疗利用率的提升,如因为疫苗原因而撬动的其他初级医疗保健需求、延迟的医疗需求等等。从行业角度来看,其他健康险公司的医疗利用率也在提升,例如哈门那也表示今年会面临医疗费用上涨的情况。

会员数量:联邦业务增长仍强劲,商业稳定微增

截止二季度末,联合健康旗下的UnitedHealthcare共服务会员数5275万人,较去年同期增长了105.5万人。

其中,国内商业用户总数为2731.5万,较去年同期增长了63万,增长率为2.36%;基于风险的用户为811.5万,较去年同期增长了7万,增长率为0.87%,基于费用的为1920万,较去年同期增长了56万,增长率为3%。

总体而言,商业健康险客户维持在一个较低的增长率。

政府业务共服务的会员数量为1989.5万,较去年同期增长了24.5万,增长率为1.25%,但较截止2023年第三季度有所下降。

其中,Medicare Advantage用户数量为769.5万,较去年同期增长了59万,增长率为8.3%;Medicaid用户数量为784.5万,较去年同期下降了32.5万,增长率为-4%;Medicare Supplement用户数量为435.5万,较去年同期减少了2万,降幅为0.46%。

Medicare Advantage是政府业务中唯一保持增长的,Medicaid低保业务会员的减少受该产品资格条件收紧的影响,推测整个健康险行业都会呈现出相似趋势。

国际商业用户数量为554万,较去年同期增长了18万。但随着联合健康出售巴西健康保险公司Amil,这之后的国际商业用户数量会下降。

02

医疗并购和联邦业务,成联合健康增长引擎

总体来看,尽管受到医疗保健利用率提升的影响,但联合健康集团仍然取得了出色的财务业绩。

梳理其财务数据,可以发现,推动联合健康的增长因素包括:1)并购为医疗服务部门带来增长,主要体现在Optum部门;2)Medicare Advantage和Medicaid依旧推动强势增长。

2023全年,联合健康旗下Optum部门的并购包括:2023年2月收购入家护理服务供应商LHC Group;2023年6月,收购入家护理服务供应商Amedisys;2024年1月,宣布收购诊所Corvallis Clinic。Corvallis Clinic在该州经营着11个诊所,提供初级保健、行为健康、物理治疗、远程医疗、职业医学、听力学、验光、放射学和实验室服务,是俄勒冈州威拉米特山谷中部最大的多专业团体。

这些收购在一定程度上,促进了Optum部门的增长。

从其健康险业务来看,政府业务Medicare Advantage和Medicaid依旧取得了两位数增长,从而推动了United Healthcare的增长。从营收来看,Medicare Advantage所属的Medicare & Retirement增长在15%左右,Medicaid所属的Community & State的增长也同样在15%左右,而且这两项业务占比达到70%以上,因此是促进健康险增长的重要因素。

基于联合健康的现状,我们认为,接下来,联合健康的几个趋势包括:1)健康险部门United Healthcare增长放缓,原因是低保产品Medicaid的资格再确定以及出售巴西健康险业务Amil的影响;2)医疗保健部门将继续受益于并购带来的增长;3)联合健康将继续保持对居家护理业务类的关注。

在当前的财报中,联合健康已经失去了约70万Medicaid受益人,与之对应地,是数据中Medicaid增长的稍微放缓。随着资格的再确定、收紧,预计联合健康也会失去更多Medicaid受益人。同时,出售巴西业务也会造成国际会员数量的减少。数据显示,Amil在巴西拥有540万健康和牙科保险受益人,这一点后续会随着出售完成体现在联合健康会员数量上。

在2023年财报中,联合健康表示,Optum Insight营收增长的一个推动原因是吸收了并购Change Healthcare的影响。值得注意的是,Change Healthcare是2021年宣布并购、并于2022年完成的。因此,在接下来的1-2年中,对LHC Group以及Amedisys的并购也将为Optum带来更多增长。

再者,随着人口老龄化、美国Medicare Advantage产品的增长势头,后续联合健康也会更加关注居家护理和养老类业务,通过作为支付方的角色,适应老龄化趋势、从Medicare Advantage中谋发展。

2023年已经结束,联合健康也交出了一份满足行业期望的成绩。对于联合健康的2023年全年,我们不得不感叹,不愧是联合健康,不愧是全球最大的保险公司。

从趋势上来看,联合健康对医疗保健的关注指向了保险和医疗更紧密联系的大趋势,对居家护理服务、诊所的布局和收购则指向了健康险公司在适应老年消费者群体上所采取的举措。我们相信,这些也将成为国内健康险行业的参考。