我国商业健康险行业保费收入破九千亿 医保+商保数据互通或提高赔付率

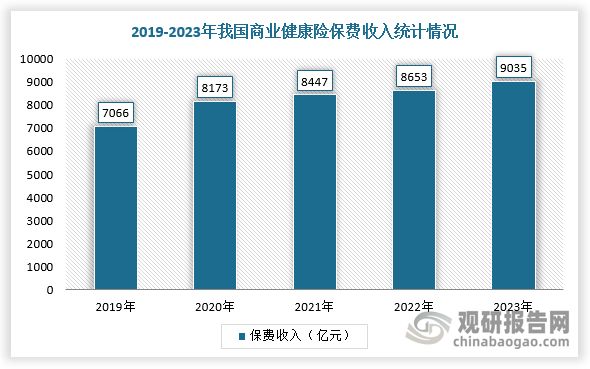

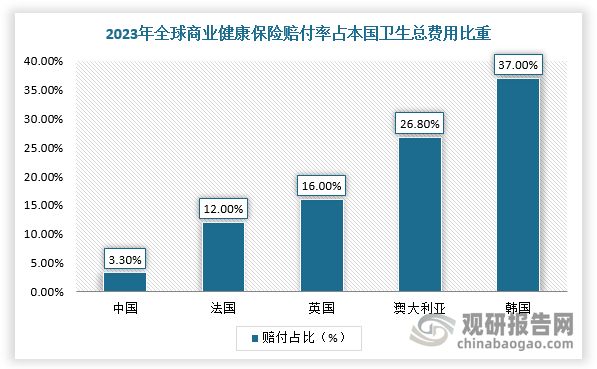

前言:根据中国银保监会分类口径,商业保险分为财产险、意外险、健康险、寿险四大类,存在阶梯式差异,重疾险为主体。2023年我国商业健康险保费收入首次突破9000亿元,达到9035亿元,但距离《关于促进社会服务领域商业保险发展的意见》中2025年“力争超过2万亿”的规划目标还相距甚远;商业健康保险整体赔付仅为3000亿元,占卫生总费用9万亿元的比重仅为3.3%,尚有待提高。不过,国家政府相关部门,以及上海、浙江等地开始探索医保数据对商业保险开放共享机制,缓解赔付率低困境。

1、商业健康险存在阶梯式差异,重疾险为主体

根据中国银保监会分类口径,商业保险分为财产险、意外险、健康险、寿险四大类。健康险又分为医疗险和重疾险。医疗险:报销医疗费用,如治疗费、住院费、医药费等;重疾险:确诊即赔付,只要确诊疾病符合条款,就可以一次性获得保险金,用于治疗、家庭开支、误工损失、失能损失、康复等。

其中,重疾险属于长期健康险,价格高,平均在5000-10000元/年,针对以肿瘤为主的重疾的终身保障,保额大多为50万元;百万医疗:短期医疗险,价格中等,平均在1000-2000元/年,保障范围广,涵盖门诊、住院、手术、特药、重疾等,保额平均在200-600万元;惠民保:短期医疗险,低价普惠,平均在100-200元/年,针对自费部分保障,纳入带病体,保额平均在100-200万元。

2023年商业健康险细分种类对比

类别

重疾险

医疗险

其他保险

百万医疗

惠民保

特药险

护理保险

保费规模(亿元)9035亿元

4108亿元,45%

2163,24%

155,1.7%

较小

约150,1.7%

赔付率(22%)

na

2022年139家保险公司的短期健康保险平均综合赔付率45%

覆盖人数(亿人)

1.7(2018)

na

1.3

>0.6

>0.5

价格

5000-10000元

1000-2000元

平均100元

10-30元

2000-30000元

保额

50万元

200-600万元

100-200万元

100-200万元

10-100万元

报销比例

100%

60-100%

70-90%

80-100%

40-100%

保障内容

重疾险至少包括31种疾病,恶性肿瘤占理赔额的60%以上。交30年保费,保障终身。

保障范围广,包括医保目录内外的门诊、住院、手术、特药费用,涵盖重大疾病。

对自费部分赔付70-90%,包括①住院自费部分;②特药;③增值服务如质子、重离子、上门护理等。

非带病体针对治疗特定疾病所需的高额、特殊药品费用予以保障,以及与使用特药相关的医疗费用。

失能护理、认知障碍护理、长期护理、特定疾病护理、疾病康复护理、临终关怀等。

资料来源:观研天下整理

2、商业健康险保费收入首次突破9000亿元,但赔付率不高

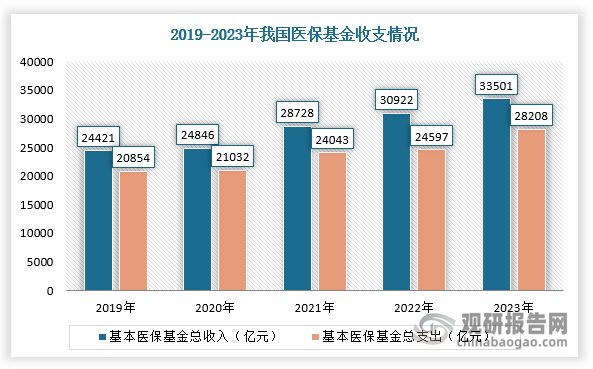

目前,我国商业健康险覆盖约7.5亿人,2023年,基本医保基金收入3.1万亿元,支出2.4万亿元;商业健康险保费总收入8653亿元,赔付金额3600亿元;基本医保筹资水平是商保的3.5倍,提供的保障是商保的6.8倍。2023年我国商业健康险保费收入首次突破9000亿元,达到9035亿元,但距离《关于促进社会服务领域商业保险发展的意见》中提出以2025年为限,商业健康险市场规模“力争超过2万亿”的规划目标,还相距甚远。其中,短期健康险规模约3000亿元。

数据来源:观研天下整理

数据来源:观研天下整理

但是,商业健康保险面临信息不对称、机构营销核保成本高、赔付率较低、打击欺诈骗保难度大等问题,整体赔付率尚有待提高。有资料显示,我国商业健康险大量的保费收入被用于营销费用、核验费用,导致2023年商业健康保险整体赔付仅为3000亿元,占卫生总费用9万亿元的比重仅为3.3%。

数据来源:观研天下整理

过低赔付率,不断加剧信用的危机,使得商业健康保险行业进入恶性循环。同时,由于长期的信息不对称,商保企业无法掌握参保人生病就医的真实状况,为避免被骗保,需要付出大量成本进行核验。因此,商保企业大部分采取保守的定价策略和严格的入保标准,这导致商业健康险覆盖范围较为狭窄,免责条款繁多。再加上,创新药耗和器械相继纳入,“带病体”保险等产品创新因无法进行精准的产品定价和风险评估,困难重重。

3、国家及地方政府出台相关政策,商业健康险与医保数据互通加速

根据观研报告网发布的《中国商业健康险行业现状深度研究与发展趋势分析报告(2024-2031年)》显示,基于此,目前,上海、浙江等地开始探索医保数据对商业保险开放共享机制。比如,2024年以来,上海通过建立医保大数据创新实验室,当前完成9款商业健康险产品测算,包括既接受既往症儿童投保又包含门诊责任的普惠型短期健康险产品“沪儿保”,填补市面上带病体保险的空白。与此同时,国家层面的部署也在加快,比如2024年11月7日,国家医保局召开医保平台数据赋能商业健康保险发展座谈会,会议交流全国统一医保系统平台和大数据赋能商业健康保险发展存在的问题障碍,并对医保赋能的场景、业务需求、路径方式、保障条件等具体细节展开讨论。

我国商业健康险行业相关政策

类别

文件名称

发布时间

主要内容

国家层面

《关于深化医疗保障制度改革的意见》

2020年3月

力争到2030年,全面建成以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险、慈善捐赠、医疗互助共同发展的多层次医疗保障制度体系。

《“十四五”国民健康规划》

2022年4月

“鼓励保险机构开展管理式医疗试点,建立健康管理组织,提供健康保险、健康管理、医疗服务、长期照护等服务”、“搭建高水平公立医院及其特需医疗部分与保险机构的对接平台,促进医、险定点合作”。

《关于印发深化医药卫生体制改革2023年下半年重点工作任务的通知》

2023年7月

“发展商业医疗保险,重点覆盖基本医保不予支付的费用",对商业健康险的覆盖内容提出明确要求。

《深化医药卫生体制改革2024年重点工作任务》

2024年6月

提出“发展商业健康保险。推动商业健康保险产品扩大创新药支付范围”。

《全链条支持创新药发展实施方案》

2024年7月

发展创新药关系医药产业发展,关系人民健康福祉。要全链条强化政策保障,统筹用好价格管理、医保支付、商业保险、药品配备使用、投融资等政策。

省市地方

《北京市支持创新医药高质量发展若干举措(2024年)》

2024年4月

努力拓展创新医药支付渠道,对符合条件的新药新技术费用,不计入DRG病组支付标准,单独支付。

《上海市进一步完善多元支付机制支持创新药械发展的若干措施》

2023年7月

推动创新药械多元支付机制形成。

《广州医保支持创新医药发展若干措施》

2024年5月

支持符合创新药品条件的医药企业随时向惠民保项目“穗岁康”承办机构提出申请纳入等。

保险行业

《关于进一步丰富人身保险产品供给的指导意见》

2021年10月

探索建立商业健康保险药品目录和诊疗项目目录。

资料来源:观研天下整理

2024年11月27日,国家医保局刊文进一步明确,正在谋划探索推进医保数据赋能商业保险公司、医保基金与商业保险同步结算以及其他有关支持政策。

上海市卫生和健康发展研究中心主任金春林表示,通过医保和医疗数据,商保公司可以据此预测分析疾病发生率、医疗服务的使用情况和相关费用等。这些数据的开放共享是商保公司进行精准的产品定价和风险评估的关键,也是商保公司决定是否将一款创新产品纳入保障责任的重要衡量依据。

随着这些支持政策落地显效,国家医保局称,预计在大幅降低商保公司核保成本,推动商保公司提升赔付水平的基础上,引导商保公司和基本医保差异化发展,更多支持包容创新药耗和器械,更多提供差异化服务,吸引更多客户投保,促进商保市场与基本医保形成积极正向的良性互动,从而激活更多潜在资金投入商保,促进更多新的高端医药技术和产品投入应用。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。

相关知识

医保局释放医保数据开放信号 数据互通或是行业发展核心突破口

深度|医保局释放医保数据开放信号 数据互通或是行业发展核心突破口

商业健康保险

医保与商保数据共享释放积极信号 商业健康险有望打开发展新空间

商业健康保险迎来新机遇

为商业健康保险开药方!银保监会下发《关于我国商业健康保险发展问题和建议的报告》

金融监管总局:将出台商业健康保险配套政策文件,促进商业健康保险与医保医疗医药协同发展

商业保险是什么

2022年中国商业健康保险(健康险)行业现状及趋势分析,同质化竞争严重,第三方运营市场前景广阔「图」

奋楫正当时:中国商业健康险的挑战与破局 – McKinsey Greater China

网址: 我国商业健康险行业保费收入破九千亿 医保+商保数据互通或提高赔付率 https://m.trfsz.com/newsview713912.html