我国医药电商行业分析 阿里健康、美团和京东健康平台使用率较高

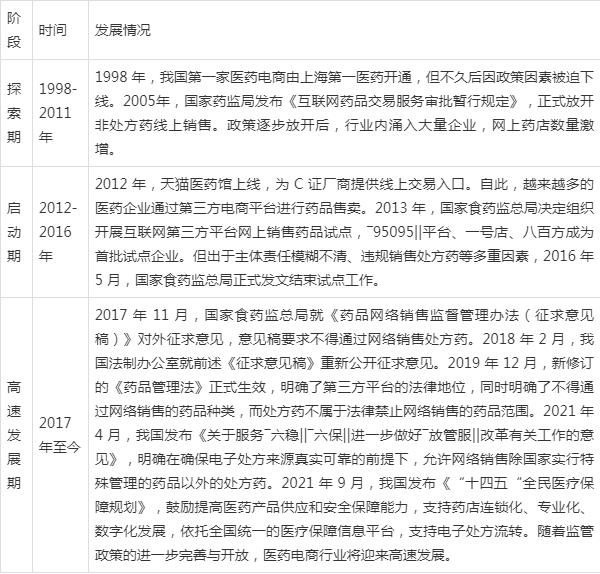

一、医药电商行业发展历程

根据观研报告网发布的《中国医药电商行业现状深度研究与发展前景分析报告(2023-2030年)》显示,医药电商即医药电子商务,指医疗机构、医药生产商、代理商、经销商、分销商、医药公司、医药信息提供商、第三方机构等以盈利为目的,以互联网及移动互联网为基础所进行药品、保健品、器械等商品交易但不包括医疗咨询等服务的各种商务活动。我国医药电商行业起步于1998年,上海第一医药开通全国第一家医药电商。2005年《互联网药品交易服务审批暂行规定》发布,非处方药线上销售正式放开,医药电商数量激增。近十年来在政策的支持下我国医药电商行业进入高速发展期。

我国医药电商行业发展历程

资料来源:观研报告网

二、医药电商行业市场规模

从市场规模看,2018-2022年我国医药电商行业市场规模由657.4亿元增长至2520亿元。预计2023年我国医药电商行业市场规模将达2852亿元。

数据来源:观研报告网

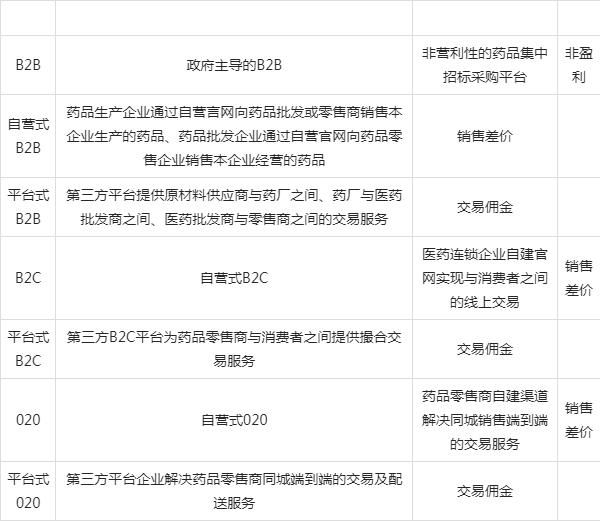

三、医药电商运营模式分类

按照用户类型的不同,医药电商主要分为B2B、B2C以及O2O三类。B2B模式主要为企业服务,分为政府主导的B2B采购平台和药企B2B。B2C主要为个人提供药品服务,按照是否为自营可分为自营式和平台式。此外,C端用户还可以在O2O平台线上下单买药,线下享受服务。目前我国医药电商以B2B业务为主,占比达56.4%。B2C及O2O分别占比39.3%、4.3%。

医药电商运营模式分类

资料来源:观研报告网

数据来源:观研报告网

四、医药电商平台竞争情况

在市场政策环境向好和医疗科技高速发展的情况下,相关企业纷纷进入医药电商领域布局,寻求需求端、支付端、供应端的业务增长点。B2B模式下竞争激烈,以药师帮、小药药、药京采为代表;B2C模式以京东健康和阿里健康等自营平台为主;O2O模式中自营式020以叮当快药为代表,平台式020以美团、饿了么为代表。其中阿里健康、美团和京东健康使用率排名靠前,均超30%。

数据来源:观研报告网(zlj)

相关知识

我国医药电商行业:交易规模逐年增长 平台方面阿里健康使用率最高

京东美团阿里搭台,创新药决战互联网电商

2021年中国医药电商典型企业分析:阿里健康

单体药店如何选择电商平台?美团跟阿里、京东健康相比有哪些优势

2021年中国医药电商典型企业分析:阿里健康 在医药电商领域,综合电商平台显得更受资本的青睐, 京东健康 以企业估值(截至2021年4月)达1950亿元人民币(201...

揭秘拼多多医药:10余人团队,约600亿GMV,3年能超京东健康? 在中国的医药电商领域,作为上市公司, 阿里健康 与 京东健康 披露的数据较为详细,而拼多多的医药业务却一直在水面下低调运...

阿里健康与京东健康全PK

京东健康的野心:构建医药电商闭环

中国医药电商简史:阿里健康们的蝶变

京东健康、美团买药,必有一战!

网址: 我国医药电商行业分析 阿里健康、美团和京东健康平台使用率较高 https://m.trfsz.com/newsview802884.html