哪些人在买?线上线下健康险客户画像分析

健康险是未来发展方向,懂客户,才能更好的去做营销,本文对线上和线下健康险客户的画像做了深度分析,内容较多,建议收藏起来慢慢看,慢慢理解。

调研数据显示,健康险用户平均年龄34.5岁,分布中高线城市的较多,二线及以上城市占比为64.3%,家庭情况以已婚为主,占比71.9%,本科及以上学历超过ー半,占比为54.19%,已婚用户家庭平均月收入及未婚用户个人平均月收入分别为17614元及10497元。

健康险用户在各类保险配置方面都较为积极,前三大险种是医疗险、重疾险、和意外险,均属于保障类产品。相较于其他商保用户,健康险用户在其他保险产品(车险除外)的配置上都更积极。值得注意的是,健康险用户中有约14%的用户购买过惠民保。相关数据显示,截至2021年10月上旬,“惠民保”已覆盖全国24个省、213个地市,参保人数突破7000万,保费超过70亿元。业内人士预测到2021年年底参保人数将有望突破1亿。

调研发现,健康险用户购险的先后顺序为自己、父母子女、配偶等家庭成员。尤其在购买医疗险时,用户会更多考虑家庭成员,医疗险用户中有60.4%曾为父母购险,46.9%曾为子女和配偶购险。

健康险用户的家庭年缴健康险保费平均为6783.1元,61.2%用户保费分布在1000-10000元。

从购险数量上看,健康险用户购买医疗险产品的数量更多,其次是重疾险。医疗险用户平均购买过2.8个医疗险,有53.1%购买过3个及以上的医疗险;而重疾险用户平均购买过2.3个重疾险,仅有37.1%购买过3个及以上重疾险。

从缴费方式上看,超70.0%健康险用户选择年缴,月缴的总保费支出高于年缴、后续需持续关注等是客户选择年缴而非月缴的主要因素。

从決策时间上看,超50.0%用户的決策时间在一个月内,约25.0%用户会在1周内做出购买决策,而1年以上做出购买决策的用户人数占比较少。

一、线上健康险客户洞察

线上健康险用户指的是最近一次在线上自主决策购买或在他人辅助下在线上购买健康险的用户,提供购险辅助的人员主要指线上/电话客服人员或亲朋好友,不包括线下代理人/经纪人、金融机构的线下网点服务人员。

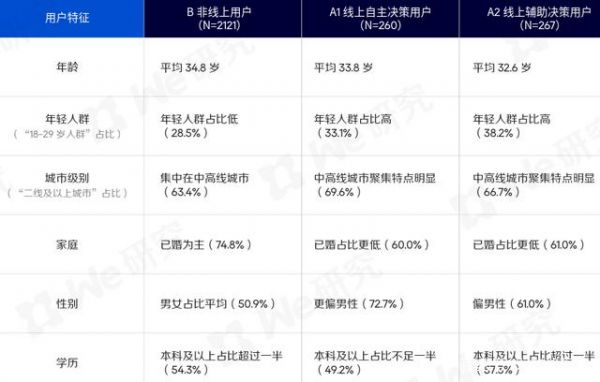

与非线上用户相比,线上用户较年轻,高线城市聚集特点明显,已婚占比更低,男性占比显著更高。从学历分布上看,线上自主決策用户高学历占比较低,而线上辅助決策用户高学历占比较高;从保险了解与必要性认知情况上看,线上用户整体低于非线上用户,其中线上辅助決策用户的保险了解度与必要性认知均优于线上自主决策用户。

从年缴健康险保费上看,线上用户的平均年缴金额显著低于非线上用户(3998元Vs.7475元),且主要集中在3000元以下,尤其是“线上自主決策用户”中有约7成平均年缴健康险保费在3000元以下。

调研数据显示,超6成的线上用户出于“对未来风险的担忧”因素开始考虑购买健康险,其他主要触动因素还有“健康情况下降/异常”、“周围人意外事故”、“疫情或流行病的发生”等。

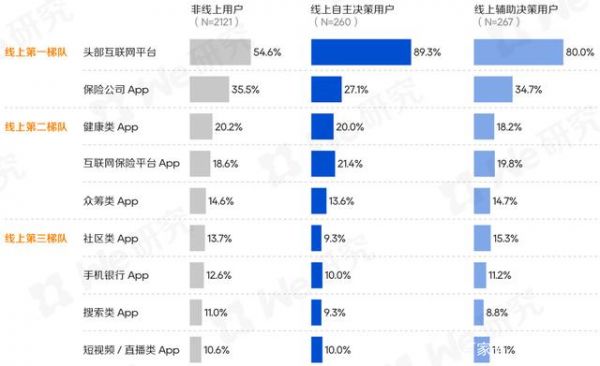

从保险信息触点上看,线上用户会通过线上线下多种触点了解保险信息,但对比非线上用户,他们对于“线下触点”(如“线下保险代理人/经纪人、亲朋好友”等传统线下信息触点)的依赖程度明显更低,同时,他们对于“线上触点”的依赖程度显著更高。

聚焦用户了解保险信息的线上触点,“头部互联网平台”和“保险公司App”处于第一梯队,分别有80.0%-90.0%和25.0%-35.0%的线上用户通过这两类App了解信息。在第二梯队的线上触点中,我们发现“健康类App"和“互联网保险平台App”对于线上用户的影响力相当,15.0%-20.0%的线上用户通过它们了解信息,其中“线上自主决策用户”对这类平台的使用度更高。在第三梯队的线上触点中,“短视频/直播类App”对于“线上辅助决策用户”的影响高于“线上自主决策用户”,说明更多的“线上辅助決策用户”会通过短视频和直播形式了解保险信息。

观察线上用户购险決策流程中的考虑内容,他们主要“对比不同产品优劣势”、“考虑有无购买必要”和“主动搜索相关信息”,跟非线上用户相比,线上用户“通过代理人/朋友了解信息”、“与家人商量”的情况更少。“货比三家”的多方对比已经成为线上用户购买保险产品的关键环节,也是影响用户決策的重要因子。面对客户的“扒剔与精明”,通过表格等直观形式展现多款同类型产品对比,站在客户视角客观分析产品优劣势,清晰、全面、明确的展示保险产品信息等已成为各类保险相关机构争夺客户的有效举措。

从购险关注因素上看,线上用户关注的前三因素是“产品内容本身(保额、保费、保障范围等)“理赔能力与服务”,和“品牌/平台知名度”,说明用户希望通过值得信赖的线上杲道购买到适当的产品和享受到便捷的理赔服务,尤其对于“品牌/平台知名度”,线上用户的重视程度高于非线上用户,用户在线上选择购保平台时更关注品牌/知名度,没有了线下网点与线下服务人员对用户的信任感加持,线上平台更需要建立好专业可靠便捷的品牌形象以获取用户信赖。

对比线上用户和非线上用户对于“理赔服务”的关注方面,线上用户最关注“理赔速度”和“理赔难度”,对于“是否能线上理赔”的关注度更高,对于“是否有线下理赔方式”的关注度更低。各大保险相关机构在服务用户时,可进一步优化线上理赔流程,提升用户线上理赔服务的体验。

线上健康险用户保险活动偏好

从用户选择线上购险的原因上看,“购买便捷”、“产品公开透明”、“可以自由对比/挑选”、“保费便宜/有优惠”是用户选择线上购险的四大主因,这些要素也是当前线上保险平台的主要服务特色。

二、健康险高潜用户洞察

健康险高潜用户指的是目前还未购买健康险,但在未来1年有购买健康险计划的用户。

健康险高潜用户更加年轻,平均年龄32.2岁,城市分布更下沉,二线以下城市占比47.6%,仅有约一半已婚,未婚用户占比达到41.3%。他们的学历和收入水平相对较低,本科以下学历占比超过一半,已婚用户家庭平均年收入及未婚用户个人平均月收入分别为13764元及8668元,商业保险的了解度和必要性认知也均偏低,但已经具备初步的保障意识,未来1年计划为自己或家人购买健康险。

从计划购险对象上看,18-29岁的健康险高潜用户中72.9%考虑未来为父母购险,30-39岁用户中61.7%考虑未来为子女购险,整体购险计划中仍体现较强的家庭属性。健康险高潜用户的计划购险对象中父母排在第一位,而健康险用户的实际购险对象中父母排序降到了第二位。这可能与用户购险前的保险认知与知识储备有限,未能有效预判自身的实际保险规划配置有关,当用户的保险知识储备逐渐丰富,自身乃至家庭的保险配置规划也随之変化,会考虑优先为自己配置健康险或家庭成员同时配备健康险。

从保险信息触点上看,健康险高潜用户与专业机构、专业人员的接触较少,比较依赖亲朋好友等身边人信息。调研数据显示,健康险高潜用户信息触点选择占比较高的为“亲朋好友”,对“线下保险代理人/经纪人”、“保险公司线下网点”、“保险公司App”、“互联网保险平台App”等专业机构和专业人员的选择比例均明显低于健康险用户,而对“社区类App”、“搜索类App”、“短视频/直播类App”等触点的选择比例接近或高于健康险用户,表明多数健康险高潜用户处于上网浏览到保险相关信息时的被动关注阶段,自主获取专业保险相关知识的行为较少。

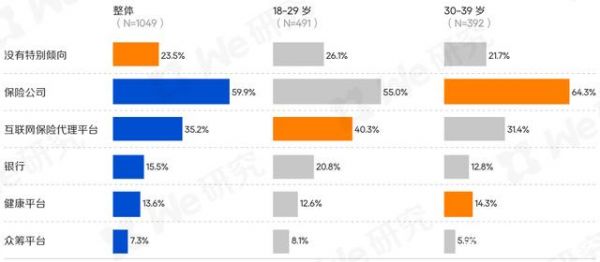

对于购险渠道的倾向,有59.9%的用户选择了“保险公司”,35.2%用户选择“互联网保险代理平台”,15.5%用户选择“银行”,“健康平台”的用户选择率也超过10.0%,整体来看用户对于购险渠道的接受度较为多元。

健康险高潜用户增购保险倾向的道分布

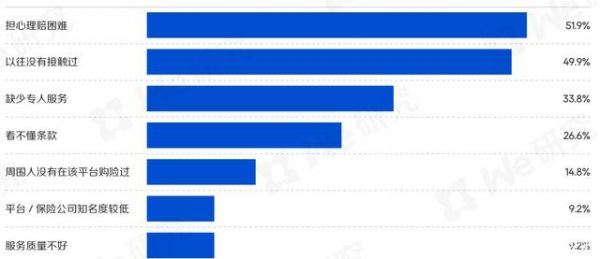

影响健康险高澘用户上购险意愿的原因

本月重要资料已更新于【汇智研究院】知识星球:

【研究报告及相关解读*6】

【独家展业手册*4】

【独家监管信息汇总】

【保险行话*7】

【专家成果*3】

【以案说险*3】

【原创好文暨智库独家报告解读*4】

……

更多资源每日持续更新中

大家不用再一个一个花时间去找,走进星球,就能获得你想要的内容,实时掌握行业一线动态,获得业务破局启发!

有意者欢迎私信大智。

相关知识

1分钟分析目标人群画像流程图

【实战篇】1分钟分析目标人群画像流程图

用户画像分析:以瑞幸为例告诉你怎么做!

分析目标人群画像的5个步骤

运动类APP用户画像分析:女性占比超六成,用户消费水平偏高

短期健康险未来“画像”

17个商圈(景区)给出游客画像!

2022年小红书活跃用户画像报告:7大行业核心人群解析

运营实战:5个步骤分析目标人群画像流程图

2021年中国数字健康管理用户调研洞察分析:用户画像、用户诉求(附报告下载)

网址: 哪些人在买?线上线下健康险客户画像分析 https://m.trfsz.com/newsview884269.html