降糖减重明星药——GLP

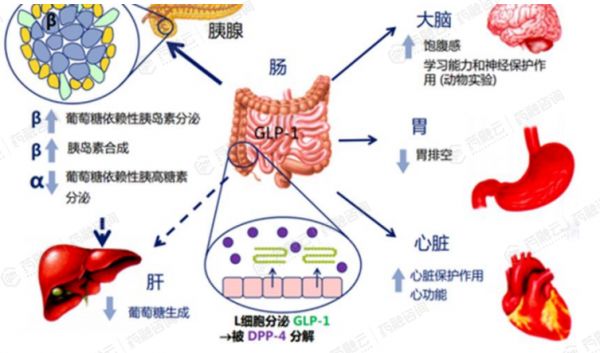

GLP-1作用机制

胰高血糖素样肽-1(Glucagon like peptide-1, GLP-1):一种由肠道L细胞分泌的激素,能以葡萄糖浓度依赖性的方式促进胰岛β细胞分泌胰岛素,其受体(GLP-1R)广泛分布于中枢神经系统、心血管系统、肌肉、胃肠道等多个器官和组织。

GLP-1的受体激动剂( GLP-1RA )通过多种降糖机制稳定血糖,降低体重。如作用于胃部,通过抑制胃肠道蠕动,延缓胃排空;作用于中枢神经系统(特别是下丘脑),增加饱腹感,抑制食欲;作用于肝脏,抑制肝糖输出;促进胰岛素刺激外周组织对葡萄糖的摄取(增加胰岛素敏感性)等 。

GLP-1发展历程

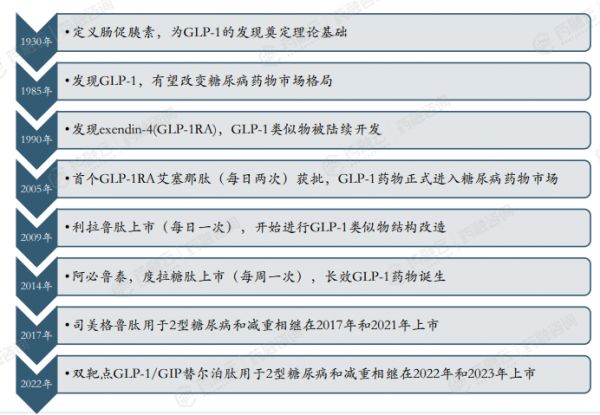

1985年,由 31 个氨基酸组成的肽链,天然的GLP-1 首次被发现,但半衰期很短,约2分钟,分泌入血后容易被DPP-4酶降解,开发GLP-1受体激动剂需要首先解决半衰期短的问题。

2005年首款短效GLP-1RA艾塞那肽(阿斯利康)获FDA批准上市,半衰期约3小时,需要一天两次皮下注射。2009年首款长效GLP-1 RA利拉鲁肽(诺和诺德)上市,为一日一次皮下注射。2014年和2017年一周一次注射的度拉糖肽(礼来)和司美格鲁肽(诺和诺德)相继获批上市。2022年双靶点GLP1/GIP替尔泊肽(礼来)获批上市,拉开双靶点的序幕。

目前FDA只批准了替尔泊肽、司美格鲁肽,利拉鲁肽,奥利司他,芬特明-托吡酯,氯卡色林,安非他酮-纳曲酮7款肥胖长期治疗药物,国内仅有奥利司他仿制药和贝那鲁肽(仁会生物)获得NMPA批准上市,奥利司他存在可能引起严重肝损伤的风险,贝那鲁肽需要每日三次用药。

全球GLP-1药物市场规模

全球糖尿病领域GLP-1RA市场份额已达39%,超胰岛素。根据诺和诺德公司财报,2018-2022年SGLT-2i及GLP-1RA市场规模分别保持33%、29%的CAGR,DPP-4i、胰岛素市场规模下降。

截至2023年5月,尽管GLP-1类药物处方量渗透率仅5.5%(注射剂5%、口服0.5%),但糖尿病药物市占率已达39%(注射剂36%、口服3% ),超过胰岛素成为全球第一大糖尿病治疗药物类型。

2022年全球GLP-1RA市场规模已突破200亿美元,2031年有望超1500亿美元。根据诺和诺德公司财报,2022Q2-2023Q1全球降糖类药物市场规模约合591亿美元,GLP-1类销售额约235.5亿美元,占全球市场份额约39.8%。据经济学人报道,预计2031年全球GLP-1类药物整体销售规模有望达1650亿美元规模,其中美国市场规模预计将达近1000亿美元。

目前GLP-1RA药物呈现诺和诺德、礼来各占半壁江山。诺和诺德的利拉鲁肽和司美格鲁肽形成了很好梯队,利拉在2018年销售额达到峰值后司美上市,销售额一路高歌猛进。礼来的度拉糖肽2014年上市,具有一定的先发优势,直到2022年销售额才被司美超越,此时双靶点替尔泊肽已获批上市,实力不容小觑。

2022年全球GLP-1RA市场规模已突破200亿美元,2031年有望超1500亿美元。根据诺和诺德公司财报,2022Q2-2023Q1全球降糖类药物市场规模约合591亿美元,GLP-1类销售额约235.5亿美元,占全球市场份额约39.8%。据经济学人报道,预计2031年全球GLP-1类药物整体销售规模有望达1650亿美元规模,其中美国市场规模预计将达近1000亿美元。

GLP-1药物研发趋势

①GLP-1药物研发趋势——长效化

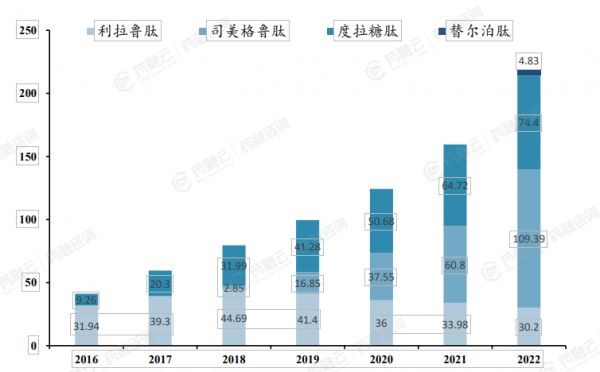

长效化GLP-1药物凭借更好的患者依从性,销售取得巨大的成功,度拉糖肽和司美格鲁肽

2022年全球销售额分别达到了74.4亿美元和93.42亿美元(不含口服)。

常见的GLP-1RA 长效化:改造方式包括化学结构、修饰、改变制剂途径和给药装置等。

化学结构修饰常见的途径有:1)通过对酶切位点进行定点修饰,以减少 DPP-4 的快速降解;2)通过与白蛋白、抗体或聚乙二醇(PEG)等聚合物结合,增加药物相对分子质量,减少肾脏快速滤过;3)通过与脂肪酸偶联,增加对白蛋白的亲和力,以延长药物作用时间。

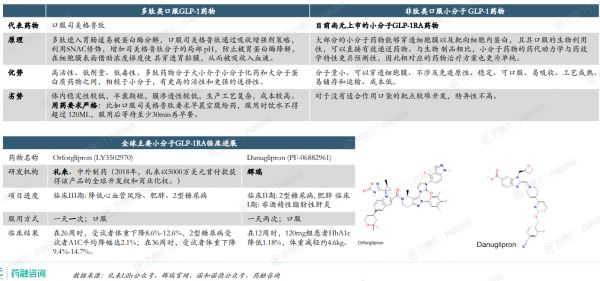

②GLP-1药物研发趋势——口服

目前大多数的GLP-1RA均为注射给药,诺和诺德的口服司美格鲁肽Rybelsus为首个且唯一上市的口服GLP-1RA,但服用要求严格、繁琐。尚无非肽类口服小分子GLP-1RA获批上市,进度最快的为礼来和中外制药合作研发的Orforglipron 为小分子口服GLP-1RA药物,目前在临床III期阶段。

③GLP-1药物研发趋势——多靶点协同

葡萄糖依赖性促胰岛素多肽受体(GIPR)、胰高血糖素受体(GCGR)、成纤维细胞生长因子21 受体(FG21R)等靶点在血糖平衡调节、脂肪代谢、食物摄入等过程中能与GLP-1发挥协同作用,提高药物疗效,替尔泊肽作同类上市产品中首个双靶点激动剂(GIP/GLP-1)肥胖治疗药物,临床数据显示,其减重效果优于司美格鲁肽。

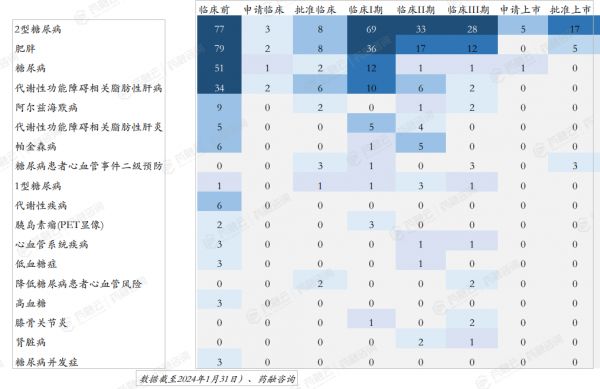

GLP-1药物研发格局及最新动态

从全球GLP-1研发适应症布局来看,2型糖尿病和肥胖占大头,且已经进入收获期。其次是NASH,进度最快的已进入临床III期,分别是诺和诺德的司美格鲁肽(皮下注射)和利拉鲁肽。针对阿尔兹海默症司美格鲁肽(皮下注射和口服)已进入临床III期。

全球GLP-1研发仍以1类新药为主,占比73%,改良新药和类似药分别占比14%和13%。

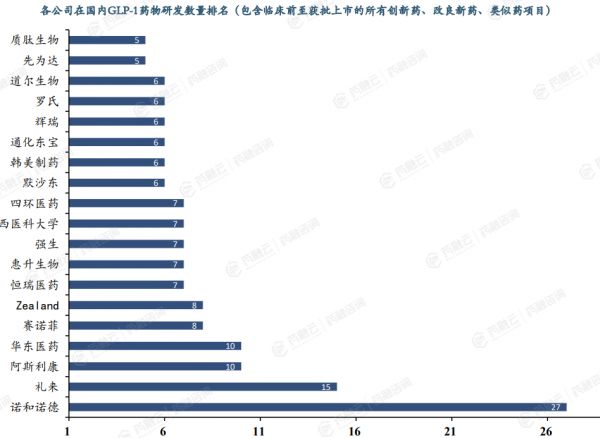

国内GLP-1临床管线数量排名前三的仍为诺和诺德、礼来和阿斯利康国际制药巨头。国内企业以跟随创新为主:华东医药已布局利拉鲁肽类似药,司美格鲁肽类似药以及 GLP-1、GLP-1/GIP、GLP-1/GCGR/FGF21等1类新药。恒瑞布局了GLP-1、 GLP-1/GIP、GLP-1/INSR等靶点的1类新药,大多处于临床II期。礼来 /信达生物合作研发的 GLP-1/GCGR双靶点创新药用于2型糖尿病和减重均已处于临床III期,II期临床数据优异。

来源:药融咨询

本文由“健康号”用户上传、授权发布,以上内容(含文字、图片、视频)不代表健康界立场。“健康号”系信息发布平台,仅提供信息存储服务,如有转载、侵权等任何问题,请联系健康界(jkh@hmkx.cn)处理。

关键词:

司美格鲁肽,胰岛素,销售额,糖尿病,明星,降糖,减重,产业,现状,药物,全球,规模,靶点,上市,口服

相关知识

降糖&减重明星靶点:GLP1R/GCGR/GIPR/FGF2

降糖还能减肥:GLP

21报告|“降糖+减肥”双轮驱动的GLP

新型降糖药物的“肾”助攻(三):GLP

千亿降糖市场激战正酣,GLP

“减肥神药”引爆GLP

“明星减肥药”国内获批!业内期待“价格降下来”

“明星减肥药”国内获批 减重市场战火升级

多款降糖药被用来减肥,降糖药不是减肥神药

【#明星减肥药国内获批用于减重...@新浪健康的动态

网址: 降糖减重明星药——GLP https://m.trfsz.com/newsview913355.html