随着医疗技术的进步和人均寿命的延长,人们越来越关注自身的健康和未来的养老保障。

昆仑健康岁享金生作为一款终身护理保险产品,因其保障和收益特性,逐渐走进了大众视野。

毕竟增额寿险常见,能够提供护理保险金的产品可不多得。

那么昆仑健康岁享金生保障如何?具体收益有多少?

下面我们一起来看看。

一、昆仑健康岁享金生

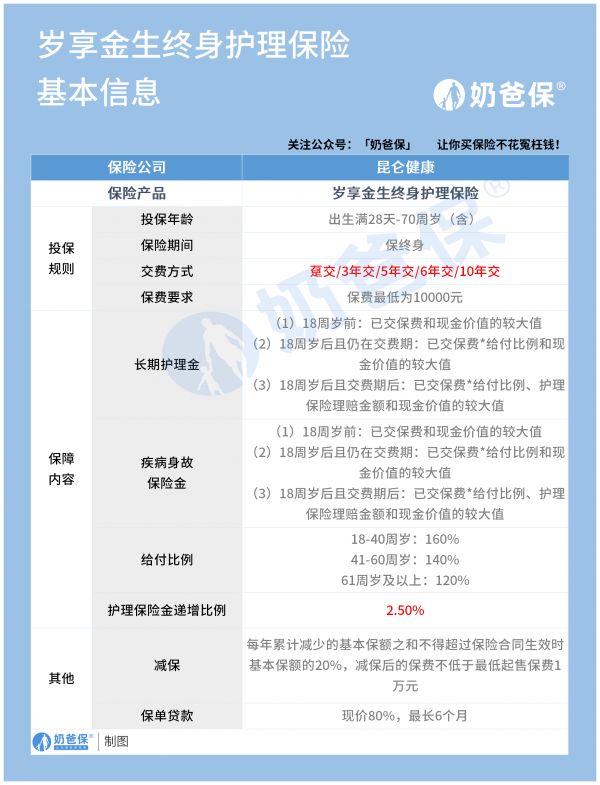

1、全面的长期护理保障

昆仑健康岁享金生不仅提供身故责任的保障,还特别强调长期护理保障的重要性。

这一特点对于那些可能因年老、疾病或伤残而失去日常生活自理能力的高龄人群来说,显得尤为重要。

当被保险人因上述原因丧失日常生活能力,并且这种状态持续至观察期结束后,产品将依照保险合同规定给付护理保险金。

赔付比例根据被保险人的年龄阶段有所区分,

例如,18-40周岁的赔付比例为基本保险金额的160%,41-60周岁的为140%,而61周岁以上的则为120%。

这样的设计充分考虑了不同年龄段人群的经济责任和家庭贡献,确保在不幸发生时,家人能够获得充分的经济补偿。

2、保额递增的保障设计

昆仑健康岁享金生的有效保额从第二个保单年度起,每年以2.5%的比例复利递增。

这一设计确保了保障水平随着时间的推移而提升,以应对可能增长的护理需求。

保额递增不仅体现了对被保险人的长期关怀,还有效抵御了通货膨胀对保障力度的影响,确保被保险人在需要时能够获得更加充足的资金支持。

3、灵活的交费方式与起投门槛

昆仑健康岁享金生支持趸交、3年交、5年交、6年交和10年交等多种交费方式,且起投门槛低至1万元。

这样的设计使得不同经济状况的投保人都能根据自身需求选择合适的交费方案。

无论是初入职场的年轻人,还是已经积累了一定财富的中年人,甚至是即将步入晚年的长者,都能找到适合自己的投保方案。

4、保单灵活性

昆仑健康岁享金生支持减保和保单贷款功能,使得被保险人在需要时能够灵活提取资金,满足临时应急需求。

减保功能允许投保人在急需资金时,通过减少部分保额来获取现金价值;

而保单贷款功能则可以在不影响保障的前提下,利用保单现金价值获得一定资金。

这些设计都大大增强了产品的资金流动性,为投保人提供了更多的选择和便利。

二、昆仑健康岁享金生收益

以一位30岁的男性为例,若其每年缴纳保费10万元,连续缴纳10年,具体的收益情况如下:

随着年龄的逐年增长,该产品的各项保障价值也相应提升。

无论是疾病身故保险金、长期护理保险金还是保单现金价值,均呈现出显著的增长趋势。

具体而言,当被保人年满36岁时,其累计保险费已累积至60万元。

此时,疾病身故保险金和长期护理保险金的总额均达到90万元,超过了已支付的保费。

这表明,该产品在为被保人提供保障的同时,也提供了资产增值的可能性。

随着年龄的增长,当被保人年满39岁时,保单已实现回本,其现金价值为905,527元。

到了80岁,疾病身故保险金、长期护理保险金以及现金价值均达到了相当高的水平,均为2,876,735元,内部收益率(IRR)为2.34%。

在这一阶段,无论是需要护理、退保养老,还是疾病身故保险金,该产品都能为被保人或受益人提供显著的经济支持。

这充分证明了昆仑健康岁享金生在应对老年护理风险、养老、身故等方面具备卓越的能力。

三、奶爸总结

综上所述,昆仑健康岁享金生不仅在保障方面表现出色.

其收益的稳健增长和灵活性也使其成为了一个值得考虑的长期投资和保障选择。

对于那些寻求长期护理保障和资产增值的投保人来说,昆仑健康岁享金生无疑是一个值得信赖的选项。返回搜狐,查看更多

责任编辑: