美年健康到底出了什么问题?还有哪些积极因素,还能挽救吗? 去年10月, 阿里 以48亿入股 美年健康 。马云曾说:中国下一个首富,一定是在大健康领域。 阿里 很早就在布局大健康领...

去年10月,阿里以48亿入股美年健康。马云曾说:中国下一个首富,一定是在大健康领域。

阿里很早就在布局大健康领域,18年,另外一家民营体检巨头爱康国宾,接受阿里的私有化邀约,投入阿里怀抱。

美年健康收购竞争对手慈铭体检,阿里入股美年,民营体检的两巨头全部落入阿里口袋。

健康管理产业是一条好的赛道,行业发展的潜力非常大。

但是不到半年,体检巨头美年健康业绩爆雷。

称针对收购慈铭健康体检管理集团有限公司、深圳市鸿康杰科技有限公司、新新健康控股有限公司及部分美年大健康品牌的区域体检中心形成的商誉拟计提商誉减值准备10.35亿元,预计公司2019年归母净利润为-8.59亿元,同比下降204.74%。而今年一季度亏损4.8亿-6.8亿。

平地惊雷,美年健康跌停板开盘,虽然盘中有买盘进入拉升,但尾盘仍然大跌8.91%收盘。

那么,美年健康到底是哪里出了问题,还能挽救吗?

一、季节性因素导致的?

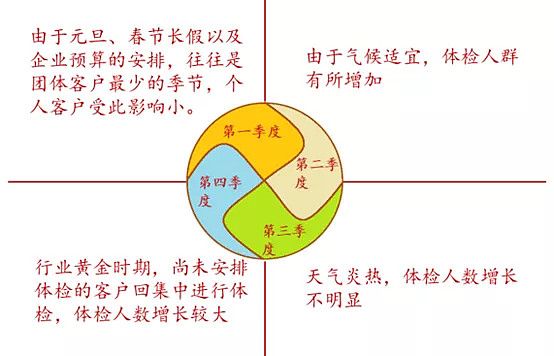

健康体检行业具有较强的季节性特征,这与客户的消费习惯有较大的关系。

一般来说,一季度为业务淡季,四季度为业务旺季,二、三季度业务相对平稳。

二、三季度体检业务收入一般约占全年收入的 50%左右,第四季度营业收入约占全年营业收入的 35%以上。

专业体检机构的营业成本主要为房租、折旧、摊销、人员工资等固定成本,各季度成本占全年成本的比重基本稳定。

因此,收入的季节性波动导致公司一季度和四季度的业绩波动较大,一般前两季度尚无法实现盈亏平衡,四季度营业收入和利润均为全年最高,存在业绩的季节性波动。如下图:

按照季节性规律推测,公司一季度原本就是淡季,美年一季度都是亏损,出现经营低谷也正常。

叠加疫情和商誉减值,公司如果后续能保持正常经营,那么这种一次性减值按理不会对公司长期价值带来影响。

二、资本运作+并购

美年健康成立于 2004 年,2015 年通过借壳江苏三友上市。通过“自建+并购”方式建设了超过 600 家覆盖全国(除港、澳、台地区)的体检中心,雇佣 70000 余名员工,拥有丰富的行业资源。

集团于 2016、2017 年分别收购“美兆体检”、“慈铭体检”,以四个品牌开展服务:“美年大健康”、“慈铭体检”、“慈铭奥亚”、“美兆体检”。

其中前两者定位于服务大众的连锁体检机构,“奥亚”定位为中高端体检品牌,“美兆”则服务于高端客户。

资本运作+并购是推动公司快速发展的核心因素。

公司擅长借助资本杠杆发展,因此发展速度迅速。

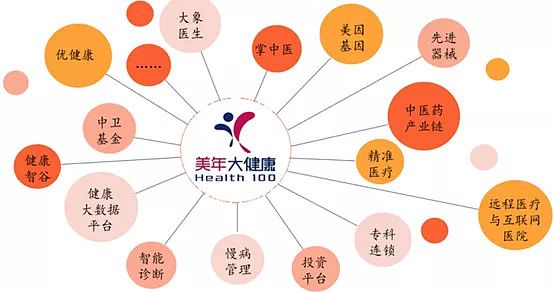

而且公司通过产业基金参股控股很多生态圈企业,有利于形成协同效应,比如胶囊胃镜、美因基因、美维口腔、大象医生等。如下图:

但杠杆是把双刃剑。

在一系列收购后,公司积累了高达51.55亿的商誉,同时高杠杆运作导致公司权益乘数高达2.5,资产负债率高达60%。

为了获取发展中需要的资金,公司控股股东累计质押数量占持股比例高达99.6%。

如此的高杠杆、高质押、高商誉,在市场顺风顺水的时候公司自然不用担心,但遇到今年这样的危机,一旦公司经营不善随时有可能出现危机。

三、买买买的后遗症?

2015年-2018年,不管是收入还是净利润,美年健康的增速都超过了30%。

当然,这离不开并购。从2015年末到2018年年末,美年健康控股的体检中心从百余个上升到256个,翻了一倍,仅2017年下半年,美年健康并表的体检中心就增加了77个。

2019年上半年,美年健康的营业收入为36.41亿元,微增2.93%。拆开来看,除了华北地区,其余地区收入出现了不同程度的下滑,归母净利润更惨,只剩1683.78万元,跌幅高达89.4%,毛利率也出现了9个百分点的下降。

2017年,美年健康的单店收入约为3711万元。2018年美年健康单店收入为3527万元,下降幅度约5%。2019年上半年的平均单店收入下降幅度高达18.3%。一过业绩承诺,收入增速瞬间从30%以上降至2.93%,净利润还断崖式下跌,这不禁引人遐思:并购大法不好用了?

从营收停滞、单店收入下滑、净利润跳水以及毛利率下降来看,美年健康的并购只是规模游戏,并没有提高经营质量和效率。

相信这一现象公司也心知肚明,既然并购边际相应递减,那么就应该换一种发展模式。

通过前期的并购之后,公司极大的提高了全国的市场占有率。就如同大吃大喝后,总需要时间消化,所以趁着疫情和业务低迷期,公司主动商誉减值同时开始整治公司内部经营,应该是明智之举。

作为行业龙头,我们相信美年经过了调整后还是会再创辉煌。对投资者来说,关键的问题就是,调整期有多长,调整的幅度有多大?

四、美年健康的积极因素

1.调整收入结构

客单价每年一直在调整,体检总量中 30%为个检,70%团单。18 年底,美年剔除富士康的平均客单价是 465 元。

个检客单价 637 元,团检客单价为 365 元。个检客单价都在快速提升,每年 10%增长。

从供给方面看,传统的 B 端市场竞争十分激烈,客单价提升空间有限;

从需求方面看,B 端业务虽具有刚需特征,但受限于企业福利环境、整体经济状况等,如果企业决定缩减福利支出,B 端业务能带来的利润增长便会降低。

另外,B 端逐渐无法满足人们主动性的疾病检查需求,作为企业福利体检,更多的只是筛查一些企业关心的传染性疾病、基础健康问题,却无法根据个人的需求提供服务,例如无法提供具有遗传倾向的病症检测或是根据家族史的疾病筛查。

C 端市场空间巨大。个检的市场空间约 8000 万到 1 亿人次,个检增加是新增量。个检每年增加 5 个点百分比。

C 端市场的开拓能够有效解决目前体检市场上的问题,美年健康率先推出了个人体检定制化服务,使不同年龄、不同性别、不同病史的客户可以根据自身需求选择体检服务。

在 C 端市场,美年引入了广受欢迎的,如胶囊胃镜等先进技术,客户可根据自身需求自由选择。

因此 B 端市场增长有限,而 C 端市场却能够达到两位数以上的增长。

个性化的服务和客户粘性带来更高的利润增长,目前将 C 端业务从 B 端分离出来后,美年健康的收入已经增长了约 3%。

2.调整经营方式

传统体检一般都安排在上午进行。由于人体生理代谢的各个器官都是全天候工作,生理代谢受到多种因素影响,指标很有可能出现不稳定的情况。

在上午进行体检,得到的数值最为平稳和准确,最能反映身体健康情况,而且早晨便于空腹测量血压血糖,以避免饮食对指标的影响。但是对于体检机构来说,人力成本、场地成本、器械成本等是全天运转的,若开放下午场,仅做一些不需要空腹的检查,成本将得到有效分摊。

美年健康已率先开放下午场,以单项检查为主。比如一些不需要抽血的品种、核磁检查等。

口腔、眼科、五官科、女性健康等专科领域也在逐步推进,可以利用下午的时间在体检中心内部解决。

目前在上海实行阶段性尝试,从一周一天,到一周两天、三天,最终将实现开放下午场的目标。开放下午场后,营业收入增长显著,目前下午场收入已占收入 15%,仍有很大增长空间。

五、调整的时间和幅度预估

维度一,从行业增长来看,20 年-21 年预计增速在 10%,民营体检机构增速在 15%。

美年的增速应该快于行业水平,预计收入增速在 20%以上,公司的增长质量也高于行业水平。

维度二从量价角度,从行业体检人数增长来看,未来三年预计增速在 10-15%之间。

从体检价格来看,近年来单价每年增长 7%,预计 2024 年个检占比从目前 40%提高到 60%,仅考虑结构变化,整体平均单价增长 35%。

预计未来三年单价增长7%左右,因此公司整体增长 20%。

19 年由于公司放缓了融资,收购步伐,加强质量,增加成本费用投入。今年增长预计 10-15%左右。

未来 3 年,由于 c 端拓展,电商导致销售费用下降,阿里战略投资和融资放缓导致财务费用的减少,深挖潜能,公司利润端增速会快于收入端。

从门店增加情况来看,预计 19 年底 700 家,上市公司体内每年增加 50 家,这块也驱动外延增长 10-20%之间,门店内生增长在 10%左右,因此从这个角度看未来三年收入端增速在 20-30%。

综合多个角度分析,公司未来三年收入端增长或在 20-30%之间,25%可能性较大。利润端增速预计 35%左右。

预计公司 2020-2021 年营业收入为98.8 亿、131.2 亿,归母净利润分别为11 亿、13.8亿。

由于美年现在明显处于调整期,估值不可避免的出现下调,因此给28PE,对应市值308亿。

按照4月15号收盘美年健康对应的437亿的市值来看,未来恐怕还有20%多的下行空间。

而且公司的内部调整一旦开始,也是需要大约一年的时间来完成。

因此,美年健康在8元左右将会具有显著的投资价值,届时公司应该已经完成了商誉减值和公司经营模式的调整,有望再度回暖。

$美年健康(SZ002044)$ $爱尔眼科(SZ300015)$ $通策医疗(SH600763)$ @今日话题 @雪球达人秀

相关知识

详解阿里健康 2019 财报:阿里的“大健康生态”五年长成了什么样?

互联网+健康领域老年用户激增,阿里/京东加速布局老年健康市场

阿里健康医疗布局全梳理,马云规划中的“智慧医疗”长啥样?

美年健康:获得阿里系全面支持

健康中国有望写入“十三五” 三大领域布局大健康主题

阿里健康

135亿获得阿里妈妈医疗健康独家经营权,阿里健康拿到一张“好牌”

135亿拿下阿里妈妈医疗健康类目独家经营权!阿里健康版图持续扩容

疫情引爆在线医疗 阿里健康、平安好医生、卫宁健康谁是王者?

阿里健康发布《春节健康年货消费趋势》90后人均健康支付涨19元 过了腊八就是年。随着年味儿渐浓,网购年货也进入高峰期。健康领域的消费有什么新变化?1月8日, 阿里健康 联合 阿里 数据...

网址: 美年健康到底出了什么问题?还有哪些积极因素,还能挽救吗? 去年10月, 阿里 以48亿入股 美年健康 。马云曾说:中国下一个首富,一定是在大健康领域。 阿里 很早就在布局大健康领... https://m.trfsz.com/newsview939757.html