复星联合增多多7号增额护理险,有哪些优缺点?全面测评!

以为是平平无奇的护理险,没想到成了增额险界的黑马!

复星联合增多多7号增额护理险(健康账户版)被问爆了!这款产品不仅包含护理金、疾病身故金,还包含可0免赔、不限医院、不限报销范围的医疗保险金,保单总利益irr高达2.855%!

这在目前市场来说可真的是太炸裂了!这款到底是一款怎么样的产品,有什么优点和缺点?值得买吗?

本文主要内容:

增多多7号增额护理险(健康账户版)有哪些保障

增多多7号(健康账户版)有哪些优点和缺点,值得入手吗

写在最后

一、增多多7号增额护理险(健康账户版)有哪些保障

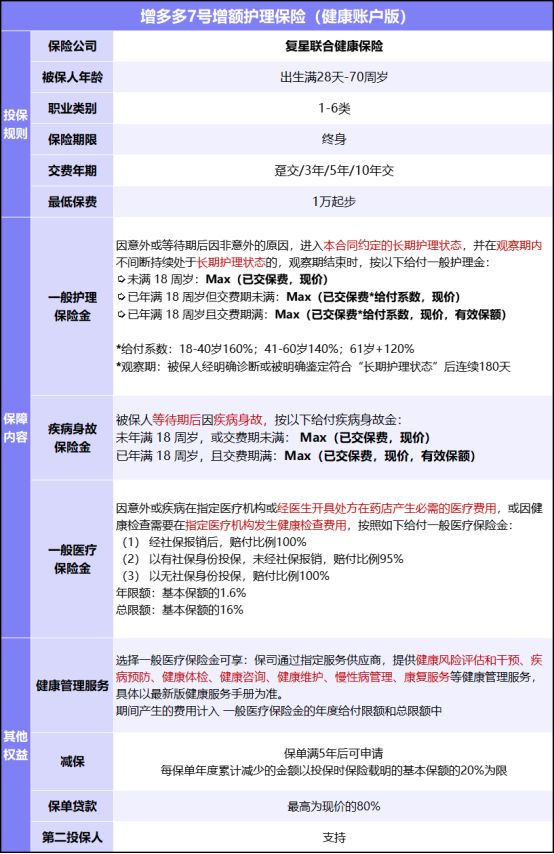

增多多7号增额护理险(健康账户版)是由复星联合健康保险公司承保的。与以往的护理险不同,这款产品除了包含一般护理金和疾病身故金保障,还包含一般医疗保险金,保障非常给力,接下来详细了解下保障详情。

1. 一般护理金

因意外或等待期后因非意外的原因,进入本合同约定的长期护理状态,并在观察期内不间断持续处于长期护理状态的,观察期结束时给付一般护理金。

其中,长期护理状态是指,经鉴定初次确诊丧失独立完成六项日常生活能力中的三项或以上,六项包含1步行、2进食、3更衣、4洗澡、5如厕、6移动。

另外,观察期指是长期护理状态持续的180天。

所以简单理解就是,符合条款约定的失能状态并持续180天就能获得护理金理赔,具体理赔与现金价值、有效保额、已交保费有关。

2. 疾病身故金

因疾病导致身故,可一次性获得保险金赔付:

未年满 18 周岁或交费期未满前,赔已交保费vs现价,两者取大;

已年满 18 周岁且交费期满后,赔已交保费vs现价vs有效保额,三者取大。

3. 一般医疗金

因意外或疾病在指定医疗机构或经医生开具处方在药店产生必需的医疗费用,或在指定医疗机构发生的健康检查费用,可0免赔、经社保报销后100%赔付(未经社保赔95%),年限额为基本保额的1.6%,总限额为基本保额的16%。

二、增多多7号(健康账户版)有哪些优点和缺点,值得入手吗

从以上保障内容可以发现,这款产品的保障是与众不同的,比普通产品有优势。那么我们来看看它的优点在哪里,有没有缺点。

1. 优点有哪些

(1)现金价值第一梯队,使用健康账户利益高

以30岁男性为例,有社保,年交10万交5年,基本保额444223元:

那么年度一般医疗保险金=基本保额*1.6%=7107.6元,可每年用于家庭成员体检、就诊等,比如孩子感冒发烧去诊所或医院门急诊,老人看牙等都能用!

截止到第10个保单年度,累计一般医疗保险金为71076元。

在最大化使用医疗保险金的情况下,保单利益表现:

第5个保单年度末:现金价值+累计已使用医疗金超过已交保费;

第10个保单年度末:现金价值+累计已使用医疗金为已交保费的1.22倍;每年用好医疗金,总保单利益irr高达2.693%!

第32个保单年度末:现金价值+累计已使用医疗金为已交保费的2.02倍;总保单利益irr高达2.601%!

被保人81岁,现价+累计已使用医疗金,约为保费的3.2倍!此时护理金高达153万,疾病身故金也约为153万,3倍多保费!

案例可见:

保单总利益超过保费的速度非常快,30岁5年交在第5年就超过保费;

在最大化使用医疗金的情况下,保单总利益irr能高达2.693%!经过测算,如果是0岁5年交,保单总利益irr甚至能高达2.8%以上!妥妥市场第一梯队!

这也说明越使用医疗金健康账户,保单利益越高!

同时,随着时间积累,越来越高的护理金和疾病身故金,也为消费者老后失能提供更强的保障!

(2)健康账户利益好

这款产品的一般医疗保险金很给力:

● 0免赔,社保报销后100%赔付(未经社保报销赔95%)

● 不限使用范围,住院或门急诊都保,牙科,生育,眼科、体检等也都涵盖

● 不限医院,公立、私立、高端私立,包含社康,有资质的私人诊所,甚至包含有资质的牙科诊所,中医诊所等,连药店的药费也能赔(医生开处方)

● 不限使用人,全家人都能用

● 既往症可保,非常适合亚健康人群

● 0等待期,保单生效即可使用

● 可终身续保,使用后不影响现价增长;保单满10年后减保不影响医疗保额

这是一项堪比高端医疗的保障,非常实用!

(3)健康服务全家可用,项目全面可直付

这款产品,保司通过指定服务供应商,提供多项健康管理服务,包含健康风险评估和干预、疾病预防、健康体检、健康咨询、健康维护、慢性病管理、康复服务等(具体以最新版健康服务手册为准)。

除线上问诊外,以上服务内容不限制使用人,全家都可用,内容涵盖日常健康管理需求,包含体检、中医推拿、洗牙、日常用药、专家点诊、就医协助、住院专属护工等。

费用支持直付,不需要发票等资料提交理赔,使用非常便捷(期间产生的费用计入一般医疗保险金的年度给付限额和总限额中)。

2. 缺点在哪里

从它的优点可以看出,产品保障挺给力的,那么它有什么缺点吗?

要说缺点,或者说消费者不满意的地方,应该是一般医疗保险金的保额不够高了。比如年交10万交5年的情况下,无论0岁还是30岁,年度一般医疗金基本就是7000多元,累计7万多。

保额确实不是很高,但架不住它太好用,0免赔、不限医院、不限使用范围,连牙科、体检等普通医疗险免责的项目都能保!

所以,这项一般医疗保险金还是十分可取的,它可以用于家庭成员的体检、就诊等,大病医疗大家就买一份百万医疗就好了,两者并不冲突。

三、写在最后

也难怪复星联合增多多7号增额护理险(健康账户版)被大家问爆,它确实非常给力:

现价增值快,现价+累计已使用医疗金的保单总利益irr最高能达到2.8%以上,妥妥市场第一梯队!

一般医疗金保障很强,0免赔、不限医院、不限报销范围!

还有很全面的健康管理服务,全家可用,支持直付无需提交资料理赔!

总的来说,这款产品财富增值、健康保障都包含,双重实用功能!在目前的市场环境下,它无疑是大家做资产配置、做失能护理保障和一般健康保障的优秀产品!

点击查看:增多多7号 - 1V1咨询

最后,如果你对保险还有任何疑问,也可以点击下方按钮预约保险顾问一对一咨询哦,还可以免费定制专属保障方案。

相关知识

60岁前额外赔!百年康佳倍重疾险怎么样?多少钱?优缺点分析

福寿百岁2023保障如何?有哪些优缺点?

护理保险有哪些险种 如何申请长期护理保险

上海社会面新增2+1例,三地列为中风险地区;疫情多点零星散发,有何应对措施?

全球多地出现疫情反弹,境外输入风险增加

什么是护理保险?护理保险有什么用?合众安护优年长期护理保险怎么样?

大腿吸脂的优缺点

起底“专业健康险七子”:复星联合健康将帅齐换,人保平安等3家保费两位数增长,昆仑连续6季度未披露经营数据

刷屏!多家基金公司公告:指数基金增设Y份额

人保健康卓越倍护终身护理保险保什么?亮点是什么?

网址: 复星联合增多多7号增额护理险,有哪些优缺点?全面测评! https://m.trfsz.com/newsview946056.html