假国资,真外资? 新里程健康参与医疗上市公司重整合规性存疑

假国资,真外资? 新里程健康参与医疗上市公司重整合规性存疑

四大权益礼包,开户即送

近期,曾收购宜华健康失败的新里程健康,正报名参与重整另一家医疗上市企业恒康医疗。经笔者梳理发现,新里程股权不清晰、因外资身份法律障碍等情况,其参与医疗上市公司破产重整合规性存疑。

无实际控制人,“国资背景”存疑

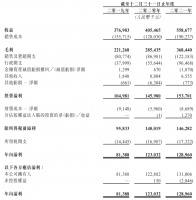

根据新里程健康的公司网站,称“新里程医院集团有限公司是中国科学院控股有限公司旗下大健康产业平台”。但宜华健康2021年1月12日发布的收购报告书却显示,新里程股权分散、无实际控制人。新里程的股权穿透图

从股权穿透图可以看出,新里程是通过在开曼设立的SPV新里程集团,通过直接控股在香港设立另一层SPV国科新里程国际健康产业公司,进而在境内设立香港独资企业(WOFE)北京新里程健康产业公司,开展在境内的直接投资活动。

笔者注意到,2019年7月29日经济观察网发布报道《新里程医院集团成为国科体系大健康平台》,其中提及“2019年7月29日,中国科学院大学、中国科学院控股有限公司与新里程医院集团签订了三方战略合作协议。新里程自此也在产权上纳入国科体系,成为国科体系大健康产业平台。”

事实上,新里程自称中科院下属公司的做法已经引起监管部门的注意。深交所曾要求,宜华健康提供披露新里程健康股权或权益的间接控制人及各层之间的产权结构情况。有意思的是,在2021年9月3日《宜华健康关于答复深交所关注函回复的公告》中,提及了终止向新里程健康非公开发行股票的原因之一为“综合考虑监管政策及资本市场环境的变化”。

市场人士认为,在股权不清晰、实控人无法确定的情况下,拟通过重整成为上市公司控股股东存在合规性瑕疵。

外资身份对控股恒康医疗或有重大法律障碍

根据工商信息,新里程的公司性质为台港澳法人独资。其对外大部分投资通过子公司北京国科新里程医院管理有限公司进行,但该子公司性质仍为外商投资企业法人独资。根据国家对外资的相关规定,北京新里程投资控股恒康医疗存在巨大法律障碍。

恒康医疗种植的独一味,既是我国稀有,也同时是我国特有的珍贵中(藏)药材,曾被权威期刊《中国中药杂志》2002年8月刊及2016年12月刊认定为一级和二级濒危藏药材。国家发改委、商务部令第32号《外商投资准入特别管理措施(负面清单)2020年版》第一条第2项规定,外资“禁止投资中国稀有和特有的珍贵优良品种的研发、养殖、种植以及相关繁殖材料的生产(包括种植业、畜牧业、水产业的优良基因)。”

据了解,恒康医疗虽然已剥离了中药饮片业务,但如果由外资控股,将无法继续投资该行业,限制其中药产业的布局和发展。因国家发改委、商务部令第32号规定,除自贸区外,外资“禁止投资中药饮片的蒸、炒、炙、煅等炮制技术的应用及中成药保密处方产品的生产”。

值得一提的是,由于新里程健康的第一层100%股东——国科新里程注册于香港,第二层100%股东——新里程集团注册于开曼,这两家公司都是空壳公司,导致境内投资者将资金投入开曼的新里程集团时,或面临资金出境的严格审核(发改委、商务部、外汇管理局等);同时,新里程集团通过香港的国科新里程投资于境内的新里程健康时,也要面临资金入境的严格审核。这将导致新里程获得资金以及获得资金来源的合规性存在较大风险,进而导致无法及时、足额地拥有合法合规的资金。

重整投资人因资金不到位,无法按时履约的情况在甘肃已有先例。2018年银亿集团因为资金流动性问题逐步陷入困境。2020年6月23日,银亿的重整申请获法院裁定受理,进入重整程序。2020年12月11日,银亿公司管理人与梓禾瑾芯签署了《银亿股份有限公司重整投资协议》,其投资总报价为人民币32亿元。截至2021年11月28日,梓禾瑾芯累计支付人民币19亿元(含履约保证金人民币1.53亿元),违约金以及剩余投资款仍未支付,构成严重违约。若上述返程投资的风险情况发生,恐无法按时履约情况,会在重整恒康医疗时重蹈覆辙。

股市如棋局,开户先布局,随时把握投资机遇!

相关知识

“医疗AI股”美年健康获评“最具投资价值上市公司”

证券时报电子报实时通过手机APP、网站免费阅读重大财经新闻资讯及上市公司公告

医疗器械临床试验真实性与合规性要点解读

5.8亿融资!AI医疗公司借势推出创新云平台

南京新百:投资设立医疗健康产业母基金

A股上市公司收购美国抗衰老企业引爆资本市场,中国NMN保健品行业迎来新机会

医科达与北京安盛祥元成立合资公司 持续深化对中国市场的承诺

AI赋能健康体检增长新动力 美年健康获评“最具投资价值上市公司”

AI+医疗健康,一个科创投资的大机遇

健康食品公司市场定位分析(参考)

网址: 假国资,真外资? 新里程健康参与医疗上市公司重整合规性存疑 https://m.trfsz.com/newsview950017.html