复星联合增多多7号增额护理险(健康账户版):保障与收益的卓越之选

一、引言

在当前金融市场环境下,利率下行趋势明显,银行存款利率不断走低,10 年期国债收益率也处于震荡区间且长期呈下行趋势,5 年期 LPR 持续下调,传统的储蓄方式收益面临挑战。同时,健康风险如失能等问题也给家庭带来潜在经济压力。在这样的背景下,保险作为一种风险管理和财富规划工具,备受关注。而复星联合健康保险公司推出的增多多 7 号增额护理险(健康账户版),声称能在保障健康的同时实现资产的稳健增值,这款产品究竟如何?是否真的能满足大众的需求?今天我们就来深入测评一番。

二、产品基本信息

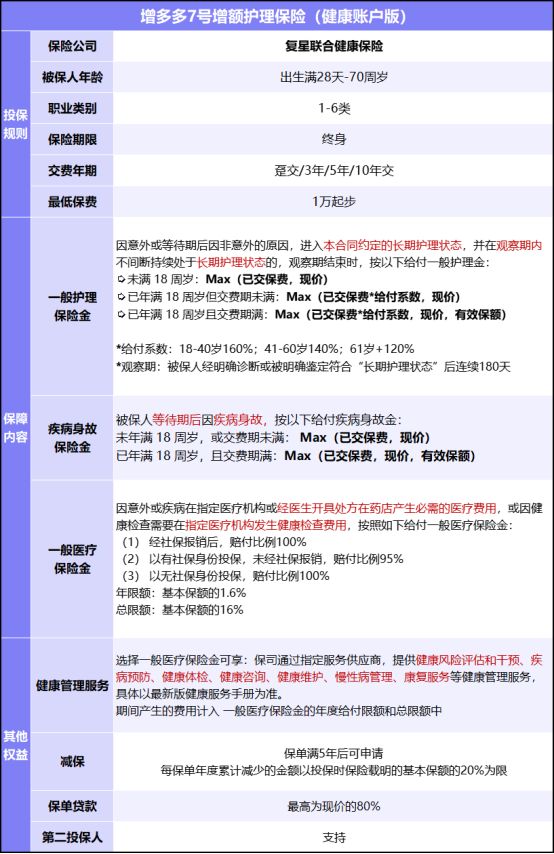

1. 承保公司:复星联合健康保险,是一家专业的健康保险公司,具有一定的市场知名度和信誉度。

2. 适用人群:0 - 70 周岁人群均可投保,职业类别涵盖 1 - 6 类,适用人群范围广泛,无论是年轻人为未来规划,还是中老年人考虑养老和健康保障,都有机会选择这款产品。

3. 保险期限:终身保障,为被保险人提供长期稳定的保障。

4. 交费年期:提供趸交、3 年交、5 年交、10 年交多种选择,投保人可根据自身经济状况灵活选择缴费方式。

5. 最低保费:1 万元起投,门槛相对较低,普通大众也能轻松参与。

三、保障范围详解

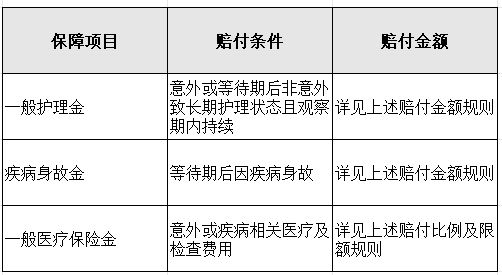

1. 一般护理金

赔付条件:因意外或等待期后因非意外原因进入合同约定的长期护理状态,并在观察期(180 天)内持续处于该状态。

赔付金额:未满 18 周岁,赔付 Max(已交保费,现金价值);已满 18 周岁但交费期末满,赔付 Max(已交保费 × 给付系数,现金价值);已满 18 周岁且交费期满,赔付 Max(已交保费 × 给付系数,现金价值,有效保额)。给付系数根据年龄不同有所区分,18 - 40 岁为 160%,41 - 60 岁为 140%,61 岁及以上为 120%。

2. 疾病身故金

赔付条件:等待期后因疾病身故。

赔付金额:未年满 18 周岁或已满 18 周岁但尚未到达交费期满日,赔付 Max(已交保费,现金价值);已年满 18 周岁且已到达交费期满日,赔付 Max(已交保费,现金价值,有效保额)。

3. 一般医疗保险金

赔付范围:因意外或疾病在指定医疗机构或经医生开具处方在药店产生的必需医疗费用,以及因健康检查需要在指定医疗机构发生的健康检查费用。

赔付比例:经社保报销后赔付比例为 100%;以有社保身份投保但未经社保报销,赔付比例 95%;以无社保身份投保,赔付比例 100%。

保额限制:年度给付限额为基本保额的 1.6%,总限额为基本保额的 16%。

保障范围一览表:

四、产品优势亮点

1. 保单现金价值增长快

以 0 岁男宝投保为例,年交 20 万交 5 年,总保费 100 万。第 6 个保单年度现金价值超过已交保费,第 35 个保单年度超过 2 倍已交保费,第 51 个保单年度超过 3 倍已交保费,第 71 个保单年度超过 5 倍保费,长期 IRR 最高能达到 2.439%,处于市场第一梯队。

2. 健康账户利益高

在最大化使用医疗金的情况下,保单利益表现出色。如上述案例中,第 5 个保单年度末现金价值 + 累计已使用医疗金超过已交保费;第 10 个保单年度末现金价值 + 累计已使用医疗金为已交保费的 1.23 倍,每年用好医疗金,总保单利益 IRR 高达 2.855%;第 32 个保单年度末现金价值 + 累计已使用医疗金为已交保费的 2.02 倍,总保单利益 IRR 超过 2.6%。

3. 医疗报销条件优

0 免赔:降低了理赔门槛,让被保险人更容易获得赔付。

不限医院:公立、私立、高端私立、社康、有资质的私人诊所、牙科诊所、中医诊所等均可,方便被保险人根据自身需求选择就医机构。

不限报销范围:社保内外费用均可报销,牙科、生育、眼科、体检、免疫费用等也涵盖其中,为被保险人提供更全面的医疗费用保障。

健康服务全家享:提供健康风险评估和干预、疾病预防、健康体检、健康咨询、健康维护、慢性病管理、康复服务等健康管理服务。且服务不限制使用人,全家都可受益,除线上门诊外,费用可直付,无需提交资料理赔,便捷高效。

5. 投保灵活资金活

减保:保单满 5 年后可申请减保,每保单年度累计减少金额以投保时基本保额的 20% 为限,方便投保人根据资金需求灵活调整保单。

保单贷款:最高可贷出现金价值的 80%,为投保人提供临时资金周转渠道。

五、投保规则解读

六、案例分析

以 30 岁男性,5 年交,年交 10 万为例:

1. 基本保额与医疗金

基本保额为 444223 元,年度一般医疗保险金 = 基本保额 * 1.6% = 7107.6 元,可每年用于家庭成员体检、就诊等。截止到第 10 个保单年度,累计一般医疗保险金为 71076 元。

2. 保单利益演示

第 5 个保单年度末:现金价值 490738 元,累计已使用医疗金 35538 元,两者之和超过已交保费 50 万元。

第 10 个保单年度末:现金价值 538541 元,累计已使用医疗金 71076 元,现金价值 + 累计已使用医疗金为已交保费的 1.22 倍。

第 32 个保单年度末:现金价值 940354 元,累计已使用医疗金 71076 元,现金价值 + 累计已使用医疗金为已交保费的 2.02 倍。

通过这个案例可以看出,在长期的保障过程中,增多多 7 号(健康账户版)不仅能提供一定的健康保障,其保单现金价值也在不断增长,同时结合医疗金的使用,能有效提升保单的整体利益。

七、适用人群分析

1. 子女教育规划

对于有子女教育需求的家长,可通过长期缴费方式,如 10 年交或 5 年交,在孩子成长的关键阶段,利用保单的现金价值增长和减保功能,为子女的教育费用提供资金支持。例如,在孩子上大学、研究生或出国留学时,按需支取部分现金价值用于支付学费、生活费等。

2. 养老储备

中青年人群(如 30 - 50 岁)可将其作为养老储备工具。选择较长的缴费期,在退休后(如 60 岁及以后),可以获得一笔可观的现金价值用于补充养老生活费用,提高晚年生活品质。同时,终身的护理保障也能应对老年可能面临的失能风险。

3. 健康保障需求者

关注健康保障,尤其是对失能风险有担忧的人群。一旦因意外或疾病进入长期护理状态,可获得相应的护理金赔付,减轻家庭经济负担。而且,一般医疗保险金可用于支付日常的医疗费用,包括体检、疾病治疗等,提供全方位的健康保障。

八、总结

复星联合增多多 7 号增额护理险(健康账户版)在当前市场环境下具有诸多优势。其广泛的适用人群、丰富的保障内容、较高的保单利益以及灵活

点击查看:增多多7号 - 1V1咨询

最后,如果你对保险还有任何疑问,也可以点击下方按钮预约保险顾问一对一咨询哦,还可以免费定制专属保障方案。

相关知识

人保健康卓越倍护终身护理保险保什么?亮点是什么?

友邦人寿健康险:享受健康生活的智能之选

保险

昆仑健康金银花长期护理保险(万能型)

2023年理财险怎么买?值得上车的产品有更新!

泰康福寿百岁2023保障如何?收益表现怎么样?

医保个人账户改革5大问题,账户缩水 钱都去哪了?

税优健康保险,保障水平在提升

【保险理财】泰康臻享百岁专属商业养老保险怎么购买?条款解析+投保案例

美国联合健康保险公司

网址: 复星联合增多多7号增额护理险(健康账户版):保障与收益的卓越之选 https://m.trfsz.com/newsview953441.html