论商业医疗险谁最火,自然当属“百万医疗”了。有人爱它价格低/报销广/保额高,也有人怨它免赔额高、设计苛刻,从而难以达到理赔标准。

What……难道人生真的不可以再完美那么一点点吗?

“乐健一生”呢,几乎可以满足你的这些设想了。它可以说是市面上比较独特的一类医疗险了:0免赔额、扩展社保外费用,同时价格一般也在你能接受的范围内。可以算得上是一款“好用又不贵”的产品了。如果用一个词来定位它,我觉得“轻奢”相对比较合适。

从与客户、与保险公司过往一年多的接触以及整体的理赔经验来看:

乐健一生总体的赔付情况还是比较令人满意的,虽然时效上不算太快(一家公司新开发的险种,部门人员配备少,效率偏低,也属正常),但是整体的赔付情况还是不错的,几乎没有不正当地拒赔(某些有一定争议的案例,经过协调后,最终也都赔付了)。

不少朋友都知道,乐健一生最早是由永安财险承保的,我们总叫它“永安乐健”(以下称“老乐健”)。现在乐健一生又有了个新爸爸——复星联合健康保险股份有限公司(Fosun Health),一家今年刚刚开业的健康险公司,因此就叫复联乐健一生(以下会简称“新乐健”)。这两家公司之间有什么关系呢?

下面,我要和大家扯扯乐健的前世今生以及它背后的爸爸们了(貌似,我有八卦的潜质……)

这里不得不介绍下复星集团:有人说复星集团有可能是中国最像巴菲特的伯克希尔的公司,而董事长郭广昌也被认为是最像巴菲特的投资大佬。

复星近几年一直大力发展大健康产业,以下是复星大健康产业的版块图:

【备注:截取自《复星国际(656.HK) 2016年经营业绩报告》】

复星近几年一直大力发展大健康产业,就核心业务体系方面,已经构建了从健康保险到医疗服务到健康管理(星奕),再到药品零售和医药、 医疗器械研发的闭环。金融和地产板块属于复星大健康的延展体系。目前来看,复星参与投资的保险公司(内地)有永安财险、复星保德信人寿以及2017年刚刚开业的复星联合健康保险。

“永安乐健一生(老乐健)”背景:着眼于复星的大健康远景目标,复星的一帮人在永安财险成立了一个健康险事业部,开发了“永安乐健一生”。介于产品的独有特点,上市后的市场认可度一直比较高。我个人觉得,乐健算得上是一款比较成功的产品了。

“复星联合乐健一生(新乐健)”背景:复星联合2017年2月份获保监批准开业,作为复星集团拥有绝对控股权(复星集团持股20%,为最大的股东)的专业的健康险公司,复星集团自然是要大力推动其业务发展的。复星集团介于自己过往开发的“老乐健”已经获得了比较高的市场认可度,因此将产品做了进一步的完善和扩展后打包给了复星联合进行销售。

PS一下:新乐健虽已上市,但老乐健并不停售。老乐健也还是它的优势的,下文我会讲到。

以上,跟你闲扯了一下乐健一生的前世今生以及它的两位爸爸:永安财险、复联健康(两个都是复星入股的保险公司)。毕竟,选择一款保险产品,了解一下它的背景以及背后的爸爸,不是更好嘛。

闲扯完了,进入正题——产品版块

新乐健相比老乐健,格局变大了……设置了“7款住院计划(可以7选1)”“4款门诊计划(可以4选1)”。不得不说,复星在医疗险的开发设计以及管理上是越来越成熟了,单就产品来看,已经颇有了高端医疗保险的设计风范。我从以下五个方面给你介绍下新版乐健一生,分别是:1.保障内容2.价格3.报销是对医保的使用要求4.续保政策5.投保规则

第一部分,保障内容

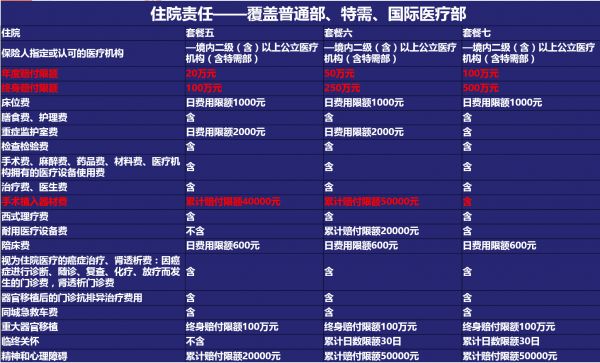

住院版块

下面是新乐健的住院(针对普通部)保障1-4:原来的老乐健,年保额可选的只有20万和50万,新乐健在老乐健的基础础上分别向下和向上扩展的两个计划,分别是年保额10万和100万。

上文我把它定义为一款“轻奢”的产品,是因为这款产品可选的就医医院除了二级及二级以上医院的普通部,在医疗资源的选择上还扩展了VIP部、特需部以及国际医疗部(计划5-7),也在原50万的基础上扩展了年保额20万和年保额100万两个计划,如下:

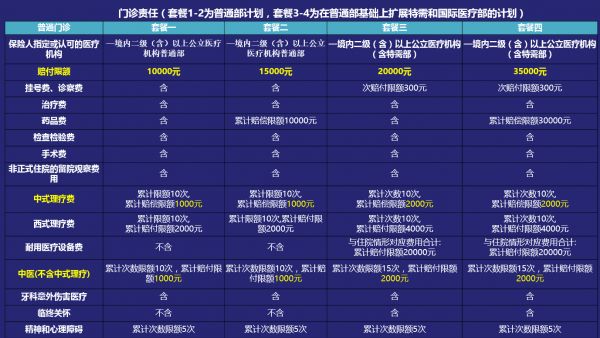

住院版块讲完了,下面介绍门诊版块:

老乐健的门诊年保额只有年1万和3万两个计划,新乐健延伸到4个计划,分别是年保额1万、1.5万、2万、3.5万,详细保障内容如下:

(本文所有图片,均可点击查看高清大图噢)

PS一下:根据过往的投保数据看,选择门诊保障的客户占比不太高(门诊理赔风险大,因此门诊对应的保费自然也较高)。

研究保障内容的细节后,我发现有如下两点需要你做个注意:

1.住院版块的专项费用限额:比如住院套餐5、套餐6,对于重症监护室(ICU)的日费用限额上,仅2000元(套餐1-4和套餐7是没有限制的);

2.中式理疗(推拿、针灸等)和中医(中草药)治疗:住院保障是没有的;门诊保障虽有(但限额1000或2000,额度较低)

(PS:中医是个神奇的科学,包治百病,有病治病,无病养生……保险公司都是怕怕的……)

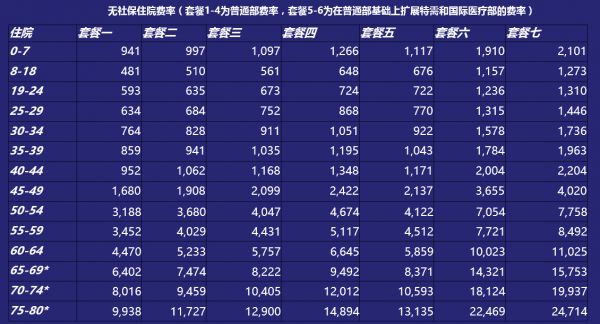

第二部分,价格——即产品费率(分有社保费率和无社保费率)

有社保,住院计划费率:

无社保,住院计划费率:

住院计划,费率特点总结:

1.与百万医疗产品相比:有无社保,费率差异的比例相对较小;

2.相比老乐健,住院计划的费率变化如下:

49岁以上人群,费率有所降低;

50岁以上人群,费率有所上调(年龄越大,上调比例好像是越大);

所以,49岁以下的人群选择新乐健更合适;而年龄偏大的人群还是建议选择老乐健。

有社保,门诊费率:

无社保,门诊费率:

门诊计划,费率特点总结:

有社保人群保费,相比老乐健,费率降低;

无社保人群保费,相比老乐健,费率增加。

门诊保费比较高,是因为门诊理赔风险大嘛。

再补充一点,新乐健可以通过设定免赔额和自付比例调整保费(这是高端医疗的路数):

什么意思呢?即你可以选择一个免赔额,在这个额度内你自己承担费用,保费可以有折扣;同理,可以选择选择一定的自付比例,你承担一部分费用,保险公司承担一部分费用,保费也可以有相应折扣:

选择相应调整因子后,最终保费计算规则如下:

最终保费=住院保障部分+门诊保障部分=住院保费*住院年免赔额对应折扣比例*设定的自付比例对应的折扣+门诊保费*门诊年免赔额对应折扣比例*设定的自付比例对应的折扣

第三部分,社保使用约定

什么叫有社会医疗保险?社保、城镇医疗、新农合都属于医保的范畴(购买时都可以按照有社保的费率)。

具体约定:

如果投保人在投保时有社会医疗保险,但在就诊时未使用社会医疗保险,则按照保险金额的60%进行赔付。

特殊说明:

1.我们国家部分地区的社保是不报销门诊的,这种情况下,你选了门诊保障后,社保不报销的话,赔付比例只能是60%;

2.再有,有特需、国际医疗部就医需求的客户,购买时一定要选择无社保的费率(因为特需、国际医疗的费用,本身就是社保不覆盖的)。

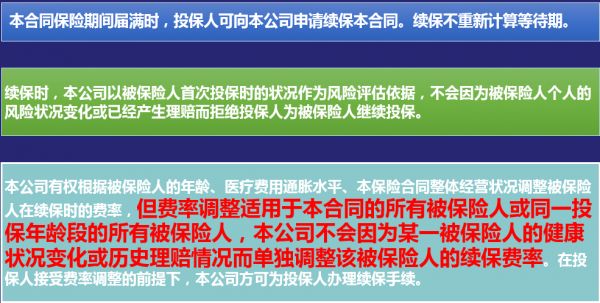

第四部分,你们关心的续保政策(相比老乐健,更完善了)

第五部分,投保规则、核保规则

投保规则:

1.投保年龄:0-64周岁,可续保到80周岁;

2.附属被保险人仅限投保人的配偶和子女;

3.18岁以下的未成年人必须和父母一方一同投保;

4.55周岁以上的人员不能单独投保,需搭配40岁以下人员同时投保。

核保规则:

1.单独的成人标准件(健康告知完全没有问题的)可以线上投保直接承保,且在线投保不限制区域,全国均可(境内无地区限制,可覆盖异地就医);

2.55周岁以上的老人,需要转线下核保,提供近半年内的体检报告(比原来永安老乐健的体检项目有明显减少),并需要填写高血压问卷、糖尿病问卷。

3.成人+未成年人,标准件也需要走线下核保。

我只知道乐健一生卖了1年,我们做了很多起理赔……

百万医疗也做了1年,关于它的理赔,听说的寥寥无几……

当然,我并没有任何偏向……

毕竟,产品定位不同,价格不同。

根据自己的需求来定,就是对的。

公众号:Wendy事务所——独立第三方,客观、中立聊保险返回搜狐,查看更多

责任编辑: