最近各家公司都不停推出新产品,天安人寿也将于12月6号在中介渠道推出了新重疾险——健康源(2019)。

简单看了下,其实和之前产品健康源(悦享)相比没有特别大的升级。

我们先来看看天安人寿的健康源系列重疾升级历程:

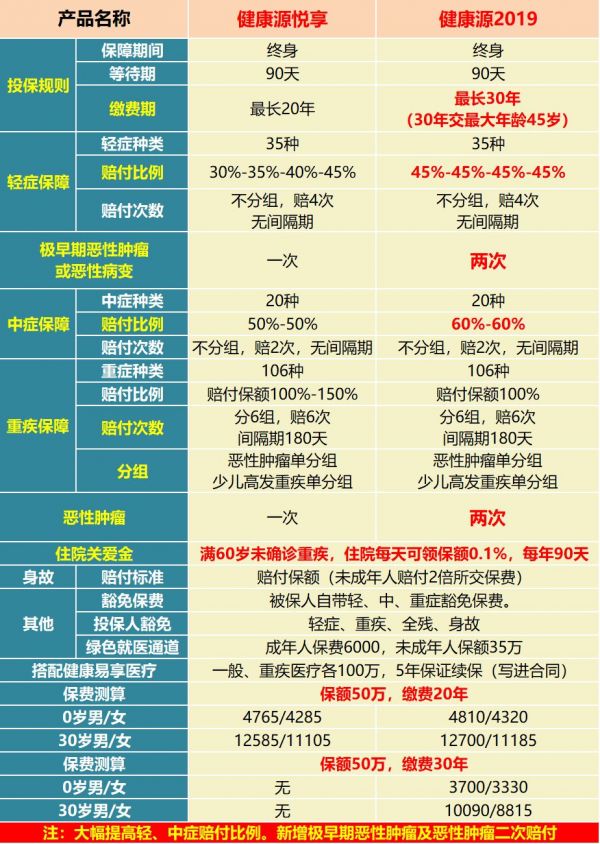

一、主要责任对比

二、五大亮点升级保障

1

轻症、中症、重疾赔付保额调整

轻症保额: 健康源悦享发生轻症疾病,依次给付30%、35%、40%、45%基本保险金额 健康源2019发生轻症疾病,每次给付45%基本保险金额 中症保额: 健康源悦享发生中症疾病,每次给付50%基本保险金额 健康源2019发生中症疾病,每次给付60%基本保险金额 重疾保额: 健康源悦享发生重疾,依次给100%/110%/120%/130%/140%/150%基本保险金额 健康源2019发生重疾,每次给付100%基本保险金额轻症是市场中竞争的焦点,天安健康源2019,轻症35种, 每次赔付保额的45%且4次,无间隔期。目前从重疾产品更新的趋势上看:

一些部分公司仍坚持20%比例赔付轻症(陈旧且自负) 大部分保险公司轻症的起步是30% 新出的互联网产品,均是35%起步,然后在35%的赔付上,不分组且增长 45%起步的轻症赔付目前来看,天安健康源2019占有绝对优势实际上,朵朵保贝在历史的文章中,曾多次向大家介绍过“轻症的重要意义和价值”。

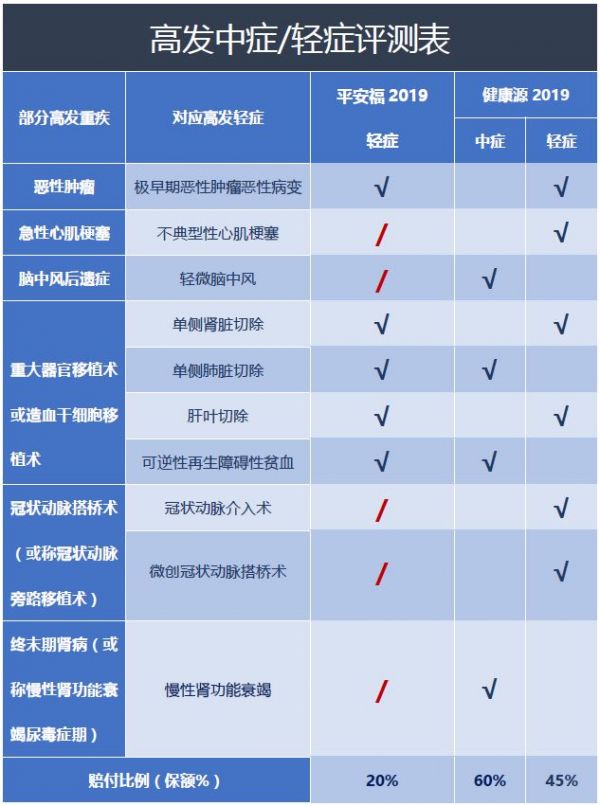

不可忽视的轻症保障小知识:什么是轻症/中症

轻症属于重大疾病的早期症状或较轻疾病,虽然没有达到重疾理赔标准,但是保险公司也会给付一定的保险金,以便患者尽早治疗。

而中症的严重程度则是在重大疾病与轻症之间,但对于中症的定义每家公司不同。

中症/轻症的标准和数量保监会是没有定义的。所以产品“是否有坑”。大多数问题都出现在中症/轻症里。

所以,防坑是不得不防的。

(高发轻症对比表,平安福2019版PK天安健康源2019)

总结:重疾虽然取消了这个递增比例赔付,但毕竟3、4、5次重疾概率有限,相比轻症、中症的概率而讲,产品较低的起步门槛,实际上是更实惠了。

2

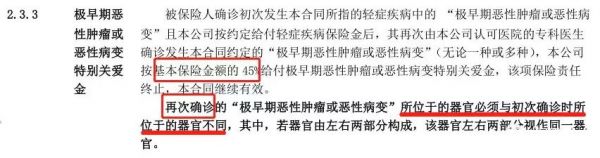

极早期恶性肿瘤特别关爱金

针对不同器官的极早期恶性肿瘤或者恶性病变可以2次赔付,赔付比例为45%。

极早期恶性肿瘤也算轻症病种里面,“极早期恶性肿瘤或恶性病变”关爱金赔付没有间隔期,这个没有间隔期绝对是良心之作。也就是说第一次在这个器官上被确诊过了,接着又在其他的器官上发现并被确诊“极早期恶性肿瘤或恶性病变”,可以赔到2次。

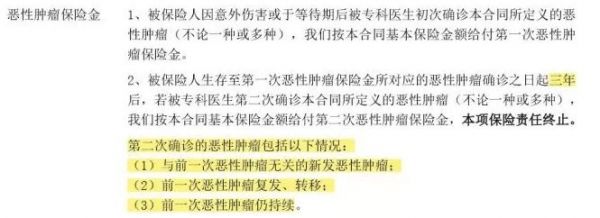

3

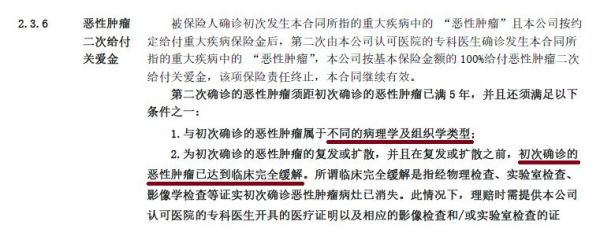

恶性肿瘤二次赔付(五年)

很明显这个新加入的责任,在很大程度上规避了赔付几率。

要求:与上一次确诊癌症相隔 5 年,且属于不同的病理学及组织学类型;或者上一次已经完全缓解,后来又复发扩散。

说实话这个恶性肿瘤二次赔付条件比较苛刻,比其他公司的二次恶性肿瘤赔付条款限制较多。

一般二次恶性肿瘤赔付产品价格会提高不少,而天安这款新产品价格几乎没啥变化,估计也是因为理赔条件作了很多限制的原因。

这里拿销售非常好的“信泰百万无忧”做一个对比:

信泰的百万无忧恶性肿瘤多次赔付是怎么说的:

信泰的产品明显要宽松很多,新发,复发,转移,包括前一次持续都可以赔付的,而天安健康源2019版则要求前一种癌症必须完全康复。

所以,考虑价格没有上浮太多,这个癌症5年二次赔的升级,有胜于无吧,如果要实实在在的癌症多次赔的产品,信泰的百万无忧是好的选择。

4

缴费可以30年

虽然天安的重疾险原来一直只支持20年缴费,但实际上缴费年限天安的产品本来就是一个极为突出的优势,主要表现在投保人50岁投保仍然可以做到20年缴费,这在很多产品中几乎是不可能做到的。

新升级的健康源2019在缴费年限上再次做了突破,可以做到30年缴费,30年缴费一方面可以降低客户的缴费压力,另一方面又提高了产品的杠杆率,缴费时间越长,产品的杠杆作用越大。

美中不足,略有遗憾的是,这次只对重疾产品的升级,并没有对投保人豁免产品的升级,所以如果附加投保人豁免的客户,缴费期选择上就不能选择30年交,最长只能选择20年缴费。

5

其他责任亮点

其他责任条款未发生变化,保障责任如下:

(1)身故和终末期疾病:18周岁前返还200%已交保费,18周岁后给付保额;

(2)豁免:自带轻症、中症、重疾豁免功能;

(3)住院津贴:针对60周岁以上老人的一项福利,有可能一生未发生重疾,但是慢性疾病引起的住院不断,这样住院津贴责任就有效的对住院医疗费用支出作有效补偿;

(4)附加两全:对于想要返还本金的客户,附加两全可满足他们的需求,可以选择65岁、70岁和75岁三个年龄段的任意一年把所交的全部保费拿回来,保险继续有效。

三、天安健康源2019横向PK

下面拿几款市面上比较热门的同类重疾险产品进行比对,测评如下:

(点击看大图收藏哦)

直接说结论:

(1)考虑保障全面:

天安健康源2019的中症赔付60%、轻症赔付45%,还有癌症多次赔付;

童佳倍,一款带“前症”的重疾险,大陆地区首创,将前症也引入重疾的保障范围。

(2)考虑癌症多次赔付:

选择间隔期是3年的比5年的对客户更有利,保险公司成本也更高。信泰百万无忧要优于天安健康源2019、平安福2019。

(3)考虑综合性价比:

守卫者1号,缺点是没有中症,其它重疾+轻症皆优,尤其是轻症的起步点35%;

天安健康源2019价格综合性价比仍非常高,轻症的起步点45%。

对于平安福2019版,仍只适用于极强的品牌偏好者。但轻症是严重的软肋。见文章对比表即知,假设轻度或中度脑中风,购买平安福的客户就只能默默自己忍受了。

(4)吉康人生,不分组有什么好处:

吉康人生是不分组的重疾险,保险公司的赔付成本会显著增加,客户的利益会较大。

吉康人生是心梗脑中风5年后复发再赔。对于心血管家庭病史的客户,可以重点关注。

对于癌症特别关注的客户,要优先考虑信泰的百万无忧,这是一个3年即重复赔的产品。

四、最后总结

产品亮点:

● 病症保障全面基本无缺失。

● 中症/轻症赔付比例市场同比最高。

● 开放30年交费方式。

产品不足:

●「恶性肿瘤」多次赔付保障很低。

● 重疾多次赔付责任虚高。

产品价格:

30岁女性,50万保额

20年交:11185元/年

30年交: 8815元/年

30岁男性,50万保额

20年交:12700元/年

30年交:10090元/年

最后朵朵保贝想说:天安健康源2019将分组多次赔付重疾产品做到了极致,但对于恶性肿瘤的保障并不全面。恶性肿瘤赔付占重疾险赔付的约70%,并且随着未来医疗水平的进步,恶性肿瘤的存活率会大大增高,而恶性肿瘤康复患者对于恶性肿瘤的保障还是有相当大需求的。

对于年轻人来说还是推荐配置恶性肿瘤多次赔付产品。(预算充足的情况下)

市场上没有绝对完美的产品,大家可以根据自己的情况偏好来选择某款产品,或者选择多家保险公司产品进行组合都是可行的。

欢迎大家在文章下方留言或者转发朋友圈,发表您的建议或意见,希望能帮助到更多的人。返回搜狐,查看更多

责任编辑: