分析:泰康乐享健康(双惠成人)重疾险优缺点详解

重疾险市场的竞争越发激烈,很多保险公司是根据公司法、保险法及国家法律法规依法成立的公司法人,通过收取保费针对不同业务范围对不同群体提供保险保障业务的保险机构。

" tips_link="https://m.csai.cn/wenda/850659.html">保险公司为了争夺市场,不断的推出新产品,在原有产品基础上创新。(产品太多不会选?快速获悉产品优缺点!添加小助手微信:ttyy201805点击添加)

泰康乐享健康(双惠成人)是泰康人寿的一款重疾险,保障所谓的“保险轻症”,其实指的并不是像感冒发烧一类的小疾病,而是和重大疾病保险里的“重疾”一样,指的是情况较为严重的疾病,只是它的严重程度还未达到“重疾”的程度,所以就被称为“保险轻症”。

在现在的保险产品中,有的是把“轻症”作为一种附加险,而有的则是把“轻症”作为主险保障中的一种。

不过无论是作为附加险,还是主险保障中的一种,大家在投保轻症保障时一定要注意条款,看看是否有极早期恶性肿瘤或恶性病变、不典型的急性心肌梗塞、轻微脑中风、视力严重受损、冠状动脉介入手术、心脏瓣膜介入手术、主动脉内手术和脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤这8种疾病。

因为这8中疾病属于高发的“轻症”,如果保险条款里有的话,那么该保险产品的保障是比较合格的。

" tips_link="https://m.csai.cn/v/500.html">轻症、中症、重症疾病,除了重疾保障,可以搭配完整的小额医疗和百万医疗险,最长保证续保是当保险合同即将到期时,被保险人向保险公司申请要求延续该保险合同的时间或者要求重办手续的行为就叫续保。" tips_link="https://m.csai.cn/wenda/850271.html">续保20年,续保期长,稳定性好。如果预算充足,可以选择附加重疾多次赔,间隔365天之后,可以再赔100%所谓的基本保额,其实就是保单上明确标注的金额,它是保险理赔的重要依据。基本保额在投保人和保险公司投保时就要约定好,并且符合保险公司的投保规定,而且约定的保险金额也必须在保险单上载明。在保险合同成立之后,若发生了保险事故,保险公司会按照合同的约定来支付相应的理赔金额,而理赔金额就是基本保额规定的金额。人们经常会把基本保额和保险金额两者弄混淆,但实际上基本保额和保险金额是有一定的区别的...

" tips_link="https://m.csai.cn/v/507.html">保额。那么,这款产品值得投保吗?

本期主要分析:

1、乐享健康(双惠成人)保障内容解析

2、在保障内容、险种组合等核心的优势

3、需要留意高发疾病、交费价格等细节

4、买了重疾险还要买医疗险吗?

1、可选重疾多次赔

预算充足,可以自行选择附加重疾多次赔,间隔365天,可以再赔100%保额,保障的力度大。

2、高发轻疾定义宽松

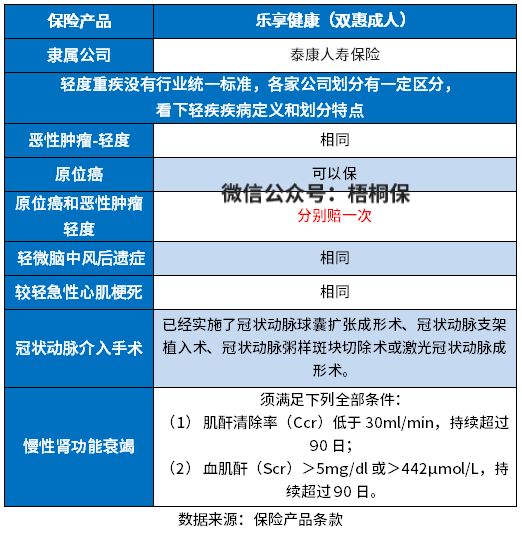

新的疾病定义,对疾病重新进行了定义,从高发重疾对应的高发轻症上看,这款产品具体疾病定义如下:

恶性肿瘤-轻度、轻微脑中风后遗症、较轻急性心肌梗死这三种高发轻症疾病,都是统一规定了疾病定义,各家公司的产品没有差别。

从另外高发的轻症上看,泰康乐享健康(双惠成人)这款重疾险【原位癌】可以单独再赔,和轻度癌症不冲突,比较实用;另外【冠状动脉介入手术】定义上,这款产品没有要求首次实际实施, 另外高发的【慢性肾功能衰竭】只要求90天就可以赔。

3、搭配完整的医疗险组合

无免赔医疗险:搭配0免赔医疗-健康无忧住院医疗险,可保证续保3年,对于身体抵抗力较弱的群体比较适用。条款规定如下:

百万医疗险:搭配的百万医疗-健康尊享2021,优势在于它是保证续保20年条款,保障稳定性比较足。四项责任可选,能报销国际医疗、特需医疗、贵宾医疗和外宾医疗,社保可抵扣免赔额指保险公司免赔的额度,是由投保人和保险人事先约定好的,当投保人发生事故损失费用如果在免赔额以下,那么保险公司可以不给予赔偿,只有损失在免赔额之上保险公司才赔偿,分为绝对免赔额和相对免赔额两种。

" tips_link="https://m.csai.cn/wenda/850135.html">免赔额,不过每项有限额规定,且治疗项目没有质子重离子和特效药保障,有一定缺失。1、癌症不能多次赔

癌症是高发的大病,且治疗费用昂贵,化疗、吃靶向药,都是不菲的开支,一般的家庭是难以承担的,投保的重疾险中,有癌症单独多次赔,间隔再赔保额,实用性更好。

这款产品没有癌症单独赔付责任,如果想要加大癌症保障,要重新购买。

2、留意交费价格

从不同年龄的交费情况来看:

严格来说,应该是先买医疗险,再考虑重疾险,所以是买完医疗险,还有必要再买重疾险吗?

医疗险没有疾病种类限制,不管是意外还是疾病,住院超过免赔额的部分,都能报销。但是是给付性质的,通俗点说,就是用多少赔多少,不会超过实际花费金额。

得了大病之后,很难再正常的工作,如果是家里的顶梁柱,家里没有了经济收入来源,正常的生活难以维持,这个时候,如果有一份重疾险,那么可以直接赔保额,就是直接给一笔钱,可以任意支配这笔钱,刚好弥补收入损失。

总结就是,如果预算充足,两个险种完全可以都买,因为功能不同。但是预算有限,优先配置好医疗险,才是正确的选择。

产品点评:

乐享健康(双惠成人)版重疾险提供轻中重症疾病保障,可选附加重疾多次赔,搭配完整的医疗险组合,但是留意高发疾病保障。

看品方法内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;如有涉及信息准确性偏差,请点击此处联系我们。

相关知识

泰康惠赢人生(优选版)上市 增值、养老、传承一站解决

泰康泰享年年长期百万医疗险值得买吗?怎么样?有哪些亮点!

首批税优健康险产品对比分析

健康福少儿重疾险缺点

泰康健康尊享D款医疗保险好不好?优劣势是什么?

续经典•再突破 泰康“健康百分百D款重大疾病保险”迎春上市

【保险理财】泰康臻享百岁专属商业养老保险怎么购买?条款解析+投保案例

百年臻选重疾险汇总介绍(费率表、优缺点、怎么样)

60岁前额外赔!百年康佳倍重疾险怎么样?多少钱?优缺点分析

泰康人寿推出国内首款重疾长期护理健康险

网址: 分析:泰康乐享健康(双惠成人)重疾险优缺点详解 https://m.trfsz.com/newsview962263.html