增额终身寿险竟然变成这样!还能好好玩吗?

靠着能锁定长期利率,让资产稳健增值的优势,以及能通过减保和保单贷款实现较高的灵活度,

这两年,增额终身寿险一跃成为理财界的“香饽饽”,成为家庭稳健资产配置的重要一环。

但自从互联网保险新规出台后,大批优质增额寿陆续下架,

今年年初,受的影响,增额寿又成为监管的重点对象。

大家或许都可以感受到,增额终身寿险真的要变天了……

今天,奶爸就来给大家聊聊,这个险种到底正在经历怎样的变化。

01

不断下行的收益

近几年来,经济增速放缓,从2022年到2035年经济运行的空间是4%-5%左右,利率下行的时代已经到来。

银行定期存款利率下调、国债收益率持续下滑、银行理财也打破刚兑……

而增额终身寿险,有个显著优势:安全、稳定且利率锁定终身。

现金价值白纸黑字写入合同,所见即所得。

简单来说,就是不管其它理财产品利率如何跌跌不休,从你投保的一刻起,你的收益就已经被锁死。

这一优势也让它瞬间击中了大部分人的需求,成为很多人守卫资产的工具。

但是为何它会频频受到监管的限制呢?

根本原因还是“利差损”。

之前也跟大家聊过,保险公司赚钱基本都要靠利差,即拿到客户的钱,再去投资。

一般来说,保险公司投资的项目大头都是偏向稳健类型,比如债券、银行存款等等。

可是随着利率下行,保险公司的这些“稳赚”低风险资产,投资收益也跟着变低。

虽然也有一小部分高风险投资,如股票等,但向来“稳字当头”的监管,也不太允许保险公司投资太多股票。

高风险收益不确定,稳赚的低风险收益在逐渐缩水,

各大保司将来要兑付3.5%的增额寿,可能会产生比较大的利差损。

上有银保监会大大在施压,下有资产端收益在承压,负债端(保费)的成本降低(定价利率)也就迫在眉睫了。

所以监管对于“保本保息、锁定利率”的高收益增额必然会极度谨慎。

于是,为了预防保险公司的经营风险,储蓄险的利率也跟着一路下行。

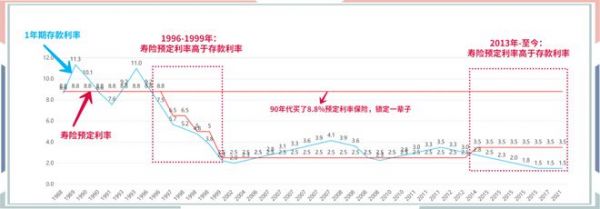

上世纪90年代,曾出现不少预定利率在8.8%左右的储蓄险产品。

可1996 年 5 月起至 2002 年 2 月这不到 6 年时间里,央行连续八次下调了利率。

2013 年之后监管放松,传统年金保险预定利率最高可达到4.025%。

但是,伴随着全球经济下行、多国进入负利率时代,

2019年,预定利率4.025%的年金险被叫停,

在此之后上线的产品,大部分利率都降为3.5%左右。

奶爸以弘康人寿的明星产品金满意足(金玉满堂)为例,我们来看看增额寿这两年的收益变化情况:

弘康这个系列的产品,按照上市时间先后,可以大致理解为后者是前者的更新迭代。

如果一句话总结它们的变化趋势,那就是:一代不如一代。

30岁男性投保,交5年:

先看第一代金玉满堂(也就是金满意足臻享版),这款产品作为曾经增额寿中的顶流,

现金价值增长速度非常快,37岁的时候现金价值超过已交保费,资金回笼,

40岁时,IRR已经高达3.455%,80岁以后,IRR超3.49%,越往后越接近监管规定的3.5%的顶格利率。

来到第二代金玉满堂2.0,

资金回笼速度还是不错,在36岁的时候现价已经超过已交保费。

但收益情况已经比不上第一代,

50岁时,IRR只能达到3.403%,80岁时达到3.464%,100岁的话达到3.474%。

不过,这样的收益水平,已经算是目前市场上非常有竞争力的了。

最后来看新品金满意足3号,现金价值增长速度更慢,

已经比不上金玉满堂2.0,直到39岁现价才超过已交保费。

虽然后期的收益跟金玉满堂2.0接近,但最高IRR也只能达到3.476%。

就算是其他的缴费期限,三款产品的变化趋势也非常明显,

金玉满堂,3年交的IRR在80岁时也能超过3.49%,其他的缴费期限都能在80岁就超过3.48%,

短缴的趸交、3/5年交都能在第7年回本,长缴的10/15/20年交都能在第8年回本;

金玉满堂2.0,除了趸交,其他的几个缴费期限,到100岁的时候IRR都能超过3.47%,

短缴中趸交的第5年回本,而3年交和5年交的都是第6年回本,长缴的都能在缴费期内回本;

金满意足3号,其他的几个缴费期限,到100岁的时候IRR也都能超过3.47%,

而回本速度就更慢了,趸交、3年交都是第8年才回本,10年交的在缴费期结束的时候回本。

这3款产品上市时间相差仅1年左右,整体收益就大幅度下滑,而且这种下滑趋势还在延续中。

这里也要提醒大家,目前表现还不错的金玉满堂2.0,也将于3月31日下线,想入手的朋友要抓紧时间了!

快速咨询可点击下图:

02

逐渐收紧的加减保

除了收益下降,另外一个明显的变化就是加减保规则在逐渐收紧。

对我们消费者来说,最大的影响就是取钱的灵活性降低,

特别是减保规则调整后,中途想取钱就也就变难了。

以前的产品,减保几乎没限制,等到回本后,就可以自由取钱。

但2022年初印发的人身险产品“负面清单”指出:

1)增额寿减保比例设计不合理;

2)加保设计存在变相突破定价利率风险。

变相收紧了增额寿的加减保政策。

而2022年底,银保监会人身险部发布,再次提到这一问题,

文件明确提出以下要求:

1)增额寿险减保规则要明确,不允许无比例上限减保;

2)加保不允许写进条款。

因此市面上能灵活减保的产品越来越少了。

现如今市面上增额寿常见的减保规则为:

减保规则不写进合同,而是在保全规则中另行约定。

在具体要求上,大概有2类:

一种相对宽松,对减保金额、时间限制较少,比如金玉满堂2.0、万年禧两全险等。

另一种相对严格,对减保金额有明确限制,比如鑫利来(金珏版)、康乾3号·瑞祥人生等。

大致规定为:

每年减保对应的现金价值不得超过实际已交保费的20%;

每年减保对应的现金价值不得超过累计已交保费的20%;

每年减保的基本保额不得超过保单生效时基本保额的20%。

03

换险种“曲线救国”

增额寿市场频受限制,产品数量逐渐变少,新品的整体收益率也已经大不如前。

这时候,保险公司为了保住一部分产品的收益,就从险种入手,让增额寿换了一个身份,

以护理险(比如昆仑健康乐享年年、和谐健康人我行)、两全险(比如恒大万年禧),

甚至是年金险(比如信泰如意永享、如意鑫享)的面目示人。

这类产品收益情况确实还不错,以乐享年年为例,我们来看看:

这款产品IRR表现非常优秀,特别是3年交和5年交,

3年交的IRR,在80岁达到3.484%,100岁达到3.489%;

5年交的IRR,在80岁达到3.483%,100岁更是达到3.489%。

但是这类产品终归不是增额寿,在某些方面跟增额寿有所区别。

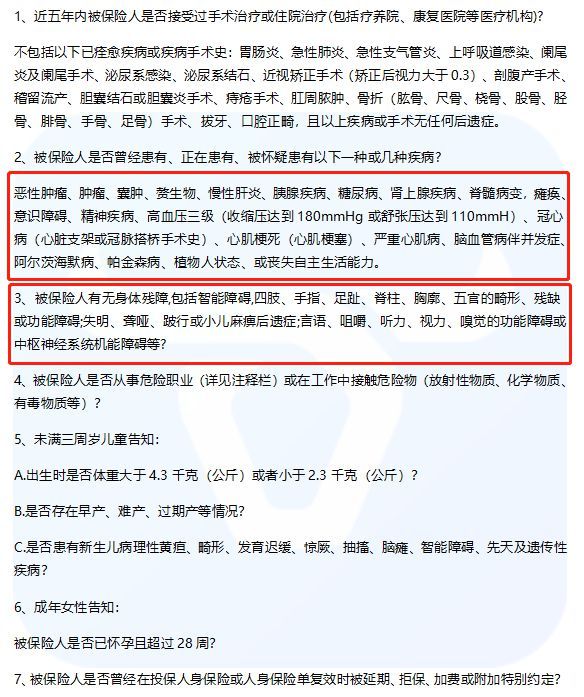

1、健康告知更严格

一般的增额终身寿险的健康告知会更加宽松,只要不是太严重的病,就都能买上。

而护理险、两全险和年金险的健康告知,虽然比其他保障型险种更宽松,但是就比增额终身寿险更严格,

比如乐享年年护理险,健康告知就问询到了7条:

不过也可以理解,因为护理险可以保障身故/失能状态,赔付的门槛更低,自然核保要求就会更严格。

2、身故赔付的差别

增额终身寿,无论是疾病还是意外引发的身故,都会赔偿。

而护理险,针对疾病引发的身故才会跟增额终身寿险一样赔付,如果是意外引起的身故,符合条件也只能退回现金价值。

而年金险的赔付稍有不同,前期的杠杆率会相对更低,

比如如意鑫享,身故只能赔付已交保费和现金价值的较大者。

从整体情况来看,增额终身寿险的健康告知相对更宽松,身故赔付也更有保障。

所以这类“曲线救国”的产品,最终也只是勉强维持了目前的收益水平而已,

而且这样的收益也不知道能坚持多久,

比如乐享年年,就将于,其它缴费期可能也卖不了太久。

04

增额终身寿险收益稳定、明确、风险小,

在当前经济大环境不稳定的情况下,人们在股票、基金、债券等投资渠道上面吃了亏,投资偏好更趋保守,

所以增额终身寿险也顺势迎来了自己的红利期。

但业内普遍认为,这种红利期注定不能持久,

体现在产品设计上面,就是收益水平在下降,加减保规则也在收紧……

总之还是一句话,大家且买且珍惜吧!

加规划师微信,立即咨询

相关知识

增额终身寿险竟然变成这样!还能好好玩吗?

中国太平增额终身寿险靠谱吗?增额终身寿险怎么选?

新华保险健康福星增额终身重大疾病保险怎么样

新华人寿健康福星增额重疾险好吗

健康福星增额终身重大疾病保险怎么样?

中国人寿安颐一生终身寿险值得买吗?100万保额多少钱?价格表

新华人寿健康福星增额终身重大疾病保险

新华健康福星增额终身重疾险怎么样?

太平福利健康终身寿险分红型怎么样?

健康福星增额终身重大疾病保险

网址: 增额终身寿险竟然变成这样!还能好好玩吗? https://m.trfsz.com/newsview1085998.html