【增额险评测】和谐健康

因为受到市场利率的影响,陆陆续续有好的储蓄险在下架,预定利率准备从3.5%降到3%,甚至有可能更低。

所以很多人在疯抢3.5%的储蓄险,那现在还有没有不错的储蓄险?

有,今天分享的这款产品,现价增长还不错。

是和谐健康发售的人我行增额护理险。

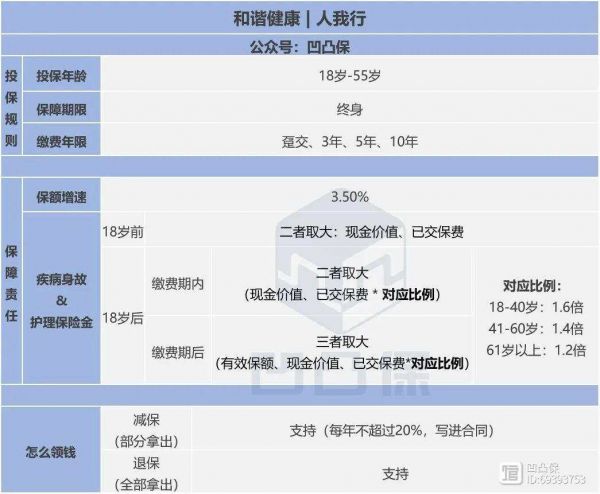

增额护理险表面上是一款护理保险,触发理赔的有疾病身故与失能,但本质上跟增额终身寿一样,保额会逐年增长,都是一种新型、刚性兑付的储蓄险。储蓄功能体现在现金价值上,每一年增长到多少钱,都以现金价值的形式,明确写进合同,精确到个位数,有绝对的安全性。同样,增额护理险的核心功能也是可以通过降低保额,退回对应的现金价值(钱)出来,实现教育金、婚嫁金、创业金、养老金、旅游金等全方位的财富规划。

增额护理险表面上是一款护理保险,触发理赔的有疾病身故与失能,但本质上跟增额终身寿一样,保额会逐年增长,都是一种新型、刚性兑付的储蓄险。储蓄功能体现在现金价值上,每一年增长到多少钱,都以现金价值的形式,明确写进合同,精确到个位数,有绝对的安全性。同样,增额护理险的核心功能也是可以通过降低保额,退回对应的现金价值(钱)出来,实现教育金、婚嫁金、创业金、养老金、旅游金等全方位的财富规划。 人我行的有效保额增速是3.5%,缴费期最长支持20年交。疾病身故与失能,可触发理赔,如果因为意外身故,不在保障范围内,按退保处理,退回现金价值。

人我行的有效保额增速是3.5%,缴费期最长支持20年交。疾病身故与失能,可触发理赔,如果因为意外身故,不在保障范围内,按退保处理,退回现金价值。另外只开放18岁-55岁的人群购买。

科普:3.5%是人我行的实际收益吗?并不是, 3.5%是保额的增速, 而增额终身寿的主要功能是储蓄,储蓄功能靠的不是保额,而是现金价值。可领取多少钱要看现金价值有多少,而不是保额有多少。保额对于储蓄功能来说,只是一个看得见摸不着的数字,所以保额的增速是多少并不重要,终究保额不是我们可支配的财富。现金价值,就相当于我们的保单存款,研究它的走势和利率,才是买增额终身寿的关键。敲重点:买增额终身寿(重要的事情说3次)不看保额增速是多少,看现金价值有多少;不看保额增速是多少,看现金价值有多少;不看保额增速是多少,看现金价值有多少;

配置增额护理险,除了有一定的疾病身故杠杆与失能保障,最主要是看中其现金价值的增长。现金价值的增长,可以实现长期储蓄、教育金、婚嫁金、创业金、养老金等实用性的规划。接下来会分别计算出不同缴费期的封闭期、内部收益率IRR等(以下数据的计算统一为30岁,男性)封闭期:这时间内,现金价值会低于已交保费,如果在这个时间内减保领取,本金会有损失,所以在现金价值差不多的情况下,越短越好,保单的灵活性会越高。IRR内部收益率:是一种考虑了货币时间价值的分析指标,可以测算获利能力,简单来说IRR越高,代表着收益越高。

(1)、在封闭期上,人我行设置是比较平均的,都属于不快不慢的封闭周期。

(2)、在现金价值的增长上,趸交的表现比较一般,缴费期越长,IRR的表现越好,特别是5年交、10年交,IRR在第10年就达到了3.4%以上,现在已经比较少能在10年就能超过3.4%。

而在后期的现金价值,5年期、10年期的IRR能达到3.95%,还算比较优秀的。

整体来说,趸交表现一般,3年交还不错,5年交、10年交比较优秀。

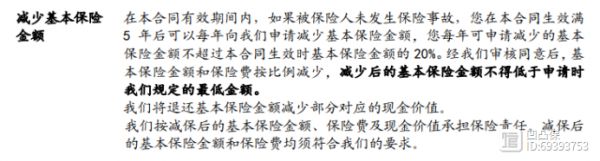

(1)、全额领取—退保如果需要把所有的现金价值一次性领取出来,可以选择退保,不过要注意现金价值回归的时间,太早退保,会有本金的损失。(2)、部分领取—减保这是增额护理险的魅力之一,可以中途把部分现金价值提取出来,用于教育金、婚嫁金、创业金、养老金的灵活规划,剩下的现金价值继续复利增值。而减保是否灵活,是否有限制,是我们目前选择增额终身寿要考虑的三大因素之一。人我行的减保条款如下:

(1)、全额领取—退保如果需要把所有的现金价值一次性领取出来,可以选择退保,不过要注意现金价值回归的时间,太早退保,会有本金的损失。(2)、部分领取—减保这是增额护理险的魅力之一,可以中途把部分现金价值提取出来,用于教育金、婚嫁金、创业金、养老金的灵活规划,剩下的现金价值继续复利增值。而减保是否灵活,是否有限制,是我们目前选择增额终身寿要考虑的三大因素之一。人我行的减保条款如下:

减保示例:比如某年现金价值增值到100万,此时想买一辆车,减保了15万出来,后来看中了一辆30万的车,想再取15万出来,不行,最多只能再取5万出来。

优势:1、收益确定,每年有多少钱都明确写进合同,不存在演示利益。2、3年交、5年交、10年交的现金价值表现不错3、封闭期设置适中不足:1、趸交表现比较一般2、不支持未成年投保3、不保意外身故,如果因为意外身故,会退保处理,退回现金价值,主要问题体现在封闭期内,封闭期现金价值会低于已交保费,如果封闭期内意外身故,只能退回现金价值,而不是退回已交保费,会有本金的亏损,这个是值得注意的问题。

优势:1、收益确定,每年有多少钱都明确写进合同,不存在演示利益。2、3年交、5年交、10年交的现金价值表现不错3、封闭期设置适中不足:1、趸交表现比较一般2、不支持未成年投保3、不保意外身故,如果因为意外身故,会退保处理,退回现金价值,主要问题体现在封闭期内,封闭期现金价值会低于已交保费,如果封闭期内意外身故,只能退回现金价值,而不是退回已交保费,会有本金的亏损,这个是值得注意的问题。 单纯从现金价值的增长来看,除了趸交,人我行是一款比较优秀的储蓄险,3年交、5年交、10年在中后期的IRR都超过了3.49%。

单纯从现金价值的增长来看,除了趸交,人我行是一款比较优秀的储蓄险,3年交、5年交、10年在中后期的IRR都超过了3.49%。但是人我行有一个非常值得注意的问题,人我行不保意外身故,如果在封闭期内意外身故,会有本金亏损出现。

▼ ▼ ▼ ▼ ▼ ▼ ▼ ▼ ▼相关知识

收益第1名!和谐健康人我行(增额)护理保险5大亮点+收益测算

和谐健康保险怎么投保,有哪些险种

和谐健康保险怎么买,多少钱

和谐健康倍护金生年金险购买攻略

和谐健康终身护理保险

和谐健康保险怎么买

复星联合增多多7号增额护理险,有哪些优缺点?全面测评!

和谐健康险一年多少钱,怎么买

和谐人我行终身护理保险怎么买最合适

和谐健康保险公司怎么投保,有哪些险种

网址: 【增额险评测】和谐健康 https://m.trfsz.com/newsview1086002.html