先下一城!减肥药赢了K药!全球药王易主司美格鲁肽

2025 年第一季度全球药王之争尘埃落定:诺和诺德凭借司美格鲁肽的亮眼表现拔得头筹。

5 月 7 日公布的财报显示,这款明星药物季度销售额飙升至 557.76 亿丹麦克朗(约合 84.1 亿美元),同比激增 32%,独揽公司 71% 的总营收,力压默沙东的 "老药王"K 药 —— 后者同期以 72.05 亿美元营收、4% 的增幅暂居次席。

1

药王易主

财报细节勾勒出诺和诺德的强劲增长曲线:

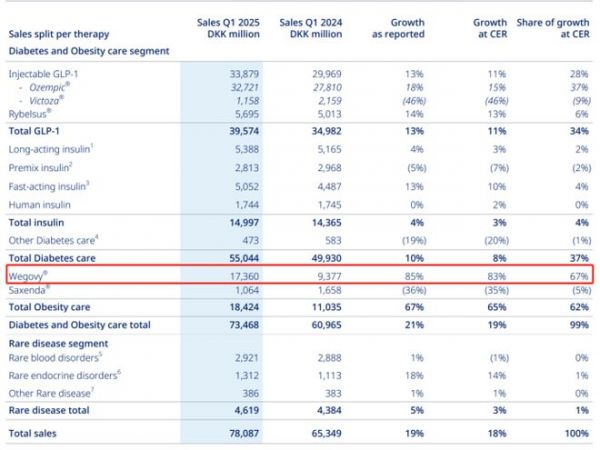

三个月内总收入达 780.87 亿丹麦克朗(约 112.16 亿美元),同比上扬 18%;净利润 290.34 亿丹麦克朗(约 44 亿美元),14% 的增幅超出市场预期。

地域表现中,美国市场以 443.16 亿丹麦克朗(63.65 亿美元)贡献近半壁江山,中国市场 8.07 亿美元的收入实现 22% 的增速,成为增长最快的区域市场。

产品矩阵中,糖尿病治疗药物 Ozempic(诺和泰)以 47 亿美元销售额稳健增长 15%,而减肥适应症的 Wegovy(诺和盈)爆发式增长 83%,创收 24.93 亿美元,口服剂型 Rybelsus 也实现 13% 的增幅。

三类剂型合计撑起了司美格鲁肽557.76 亿丹麦克朗的全球销售额。

但仔细观察,不难发现,其实 Ozempic 和 Wegovy 两款药物同比去年第四季度销售额有所下降。

诺和诺德首席执行官周赋德坦言,美国市场复方制剂的迅猛扩张对品牌 GLP-1 药物形成竞争挤压,导致市场渗透进度不及预期,公司不得不据此调整全年业绩预期。

追溯这一竞争源头 —— 此前,美国食品药品监督管理局(FDA)认定Wegovy和Ozempic存在供应短缺,美国复合药房被允许合法制造其仿制品。

但这种 “合法仿制” 的情况将马上消失,随着 FDA 正式宣布短缺状态解除,相关药房被要求在 5 月 22 日前全面停止仿制药销售。

周赋德特别强调,对于逾期仍非法销售仿制药的厂商,公司将采取法律手段追究责任,随着合规生产闸门的彻底关闭,此前被仿制药分食的市场份额正逐步回流至原研品牌。

2

大卖背后

司美格鲁肽的市场表现堪称医药行业的现象级案例。

该药物首先实现了从单病种治疗向多疾病领域覆盖的战略升级:

2017 年,其以糖尿病治疗药物 Ozempic(1mg 规格)率先进入市场,4 年后又凭借减肥适应症 Wegovy(2.4mg 规格)的获批实现商业突破 —— 针对全球超 10 亿肥胖患者的巨大未满足需求,其 III 期临床试验显示平均减重 12.3kg 且给药频率为每周一次,迅速成为肥胖症治疗的标杆药物。

更重要的是,通过持续的临床开发,司美格鲁肽构建了覆盖极多系统疾病的适应症矩阵:

SELECT 试验证实其可降低肥胖患者 20% 的心血管事件风险,SOUL 试验显示口服剂型使 2 型糖尿病合并心血管疾病患者的主要不良心血管事件风险下降 14%;2025 年 1 月获 FDA 批准用于延缓 2 型糖尿病合并慢性肾病患者的肾功能恶化,ESSENCE III 期研究则显示其可使 37% 的非酒精性脂肪性肝炎患者肝纤维化改善且无疾病进展,显著优于安慰剂组的 22.5%。

这些适应症覆盖代谢、心血管、肾脏及肝脏等多个治疗领域,形成独特的 “药物平台” 优势。

而在剂型与患者管理上,诺和诺德采取双轨策略:

2024 年 1 月推出全球首个口服 GLP-1 药物 Rybelsus,通过渗透技术解决多肽吸收难题,降糖效果与注射剂相当,因无需冷链、便携性强提升用药依从性,2025 年一季度销售额同比增 13%;注射剂型按剂量细分,2.4mg 的 Wegovy 针对肥胖代谢调节,1mg 的 Ozempic 聚焦糖尿病控糖,差异化组合覆盖从早期干预到重度肥胖的全病程管理。

商业化则通过两端渗透:

专业医疗领域,STEP 系列(超 2.5 万肥胖患者)、SELECT 试验(1.75 万心血管高危人群)的高质量数据为其确立一线地位,中国将糖尿病适应症纳入医保(价格为美国 1/10)推动 Ozempic 放量,美国通过商保覆盖肥胖适应症,使 Wegovy 近 80% 销售额来自该国。

消费市场借名人效应破圈,通过 KOL 科普、短视频教育将专业药物转化为大众健康符号,形成 “GLP-1 减重” 消费认知。

当然,临床证据才是核心支撑,长期数据显示 30%-40% 患者初期有胃肠道反应但多可耐受,与同类药物相比,司美格鲁肽无明确增加胰腺炎、心血管事件或甲状腺癌风险,5 年随访安全性获监管认可,为医生处方提供了充分依据。

随着儿科肥胖、NASH 等新适应症的推进,该药物的市场天花板预计还将持续抬升,其成功路径为创新药企业提供了从靶点发现到生态构建的全链条参考。

3

减肥市场大爆

2024年以来司美格鲁肽的持续热销,也在一定程度上反映出当前减肥市场现状,全球 GLP-1 市场规模预计 2030 年突破 1300 亿美元,其中减肥适应症占比超 60%。

这一格局的形成源于药物疗效的革命性突破:司美格鲁肽使患者平均减重 12.3kg,替尔泊肽更达 20.2%,远超传统疗法(如奥利司他减重仅 3-5%)。中国市场亦呈现爆发态势,司美格鲁肽减重版上市 4 个月销售额近 10 亿元,预计 2025 年全年突破 50 亿元,逼近降糖市场规模。

司美格鲁肽的爆卖也反映出健康消费意识的觉醒与支付能力的提升。全球肥胖人口超 30 亿,中国成年肥胖率达 16.4%,肥胖相关医疗支出占 GDP 的 2.8%,推动预防性需求激增。与此同时,消费者愿为 “健康美” 支付溢价:中国轻食市场规模预计 2025 年突破 2000 亿元,而司美格鲁肽虽未纳入医保,患者年支出约 1.2-2.4 万元仍供不应求。

全球市场呈现双寡头主导格局,诺和诺德与礼来合计占据 GLP-1 市场超 90% 份额。

诺和诺德凭借司美格鲁肽的先发优势和全剂型布局巩固地位,礼来则通过替尔泊肽的疗效优势快速追赶(2024 年 Zepbound 销售额 49.26 亿美元)。

中国市场则呈现本土创新与仿制药并进的态势:华东医药的利拉鲁肽(利鲁平)2023 年上市,成为首款国产减肥针;信达生物的玛仕度肽(GLP-1R/GCGR 双激动剂)进入上市申请阶段。此外,跨界玩家如美团买药通过线上处方销售司美格鲁肽,单店月销量近万件,进一步加剧市场竞争。

但是,尽管市场需求旺盛,产能不足仍是主要瓶颈。诺和诺德虽投入百亿扩产,Wegovy 全球供应仍紧张,2025 年 Q1 库存周转率仅 1.2 次。礼来通过收购工厂提升产能,预计 2026 年供应缺口缓解。支付体系限制亦制约市场渗透:全球仅美、日等少数国家将减肥药物纳入医保,中国患者需完全自费,而美国商业保险覆盖使 Wegovy 近 80% 销售额来自美国。此外,长期安全性争议(如胃肠道反应、胆囊疾病风险)和非适应症人群滥用问题,促使部分国家加强处方监管。

写在文末

司美格鲁肽的爆卖不仅是单一药物的成功,更是减肥市场从 “单一疾病治疗” 向 “整体健康管理” 转型的缩影。

在这火热的市场状态之下,司美格鲁肽先下一城,拿下 2025 首季度药王之称,但说实话,名头并不重要,如何平衡疗效、安全性与可及性,避免重蹈 “减肥药滥用” 的历史覆辙,才是行业最需面对的问题。

同时,对于司美格鲁肽来说,竞争愈发激烈,群狼环饲,它能否真的彻底改写时代、稳坐 2025 头把交椅呢?

* 文章内容仅供参考,不构成任何建议

since 2015.

来源/ 部分信息整理自网络编辑/ RainForest出品/ 云上细胞团队

相关知识

先下一城!减肥药赢了K药!全球药王易主司美格鲁肽

全球药王易主!3 个月爆卖 600 亿,这一次司美真的登顶了…

打败司美格鲁肽的减肥药新王出现了

“新科药王”司美格鲁肽,你了解多少?

“减肥神药”司美格鲁肽减肥适应症获批 下一个是谁?

礼来减肥药在中国正式上市:价格高于司美格鲁肽 属自费药物

降糖药司美格鲁肽是“减肥神药”吗?

「减肥神药」司美格鲁肽适应症再扩展?

司美格鲁肽减肥,停药就反弹?

“减肥神药”司美格鲁肽遭私自滥用 医生:私用药风险大

网址: 先下一城!减肥药赢了K药!全球药王易主司美格鲁肽 https://m.trfsz.com/newsview1261951.html